【簡単にわかる】流動負債とは?買掛金・未払金など11個の勘定科目を徹底解説!3つの経営指標もわかりやすく紹介!

公開日:2019.7.30 | 最終更新日:2019.9.24

企業の財務状況の判断材料に「流動負債」があります。

しかし「負債」=「借金」ではありません。流動負債の意味を理解すると、企業の経営状況を、より正確に分析できます。

そこで本記事では、流動負債について、わかりやすくまとめました。

- 流動負債とは何?

- どんな勘定科目が流動負債になる?

- 手付金の入金が、売上でなく流動負債になるのはなぜ?

- 流動負債で何を分析できる?

この記事を読むと、これらを簡単に理解できます。流動負債の見方や分析方法がわからない方は、ぜひご覧ください。

流動負債とは何?簡単にわかりやすく解説!

負債とは『返済・支払い等の債務』

「流動負債」を知る前に、まず「負債」について理解しておきましょう。会計処理において「負債」とは、企業等が負っている債務を指します。代表的なものは、融資の返済です。

しかし、会計上で負債となるものは、借金だけではありません。「債務=果たすべき義務」ですので、返済以外の支払義務なども、負債に含まれます。

例えば、負債に計上されるのは、下記のようなものです。

| <負債の具体例> |

|---|

| 返済義務のある借入金等 |

| 支払義務のある商品代金等の後払い |

| 商品・サービス等の提供義務 |

負債は、決算書の貸借対照表に記載されます。

流動負債とは『正常営業循環基準 or 1年基準による負債』

流動負債は、負債の種類の1つです。貸借対照表上では、貸方の負債の部に記載されます。

下記基準のどちらかに該当する負債を、流動負債と言います。

| 基準名 | 内容 |

|---|---|

| 【1】正常営業循環基準 | 通常の営業取引において発生した負債 |

| 【2】1年基準 | 貸借対照表日の翌日から1年以内に支払う義務のある負債 |

【流動負債の基準1】正常営業循環基準

通常の営業取引において発生した負債は、流動負債となります。

「通常の営業取引」とは、事業の売上に関わる仕入れ・販売などを指します。例えば、原材料の仕入れで生じた負債(後払い代金等)は、流動負債となります。

正常営業循環基準に該当する場合は、期間が1年を超える負債でも、流動負債に分類されます。

【流動負債の基準2】1年基準

貸借対照表日の翌日から1年以内に返済・支払い義務のある負債は、流動負債となります。

基点となる「貸借対照表日」とは、貸借対照表を作成する基準日のことです。通常は、貸借対照表日=決算日となります。ただし、年度の途中で非常貸借対照表を作成する場合は、決算日と一致しません。

関連記事

・貸借対照表の書き方100%ガイド!初めての個人事業主・法人でも簡単にわかる

・貸借対照表/バランスシートの読み方が100%わかる!8つのポイントの見方(初心者OK)

流動負債と固定負債の違いは『取引内容と返済期限』

決算書の貸借対照表に載る負債は、流動負債と固定負債の2つです。この2つの違いについて、解説していきます。

固定負債とは『返済期限1年超 & 営業取引以外の負債』

固定負債とは、流動負債に該当しない負債を指します。

具体的には、以下のように流動負債と固定負債が分類されます。

| 取引内容 | 返済・支払期限 | |

|---|---|---|

| 1年以内 | 1年超 | |

| 通常の取引による負債 | 流動負債 | 流動負債 |

| 通常の取引以外による負債 | 流動負債 | 固定負債 |

※通常の取引=事業の売上に関わる仕入れ・販売など

通常の取引以外による負債のうち、返済期限1年以内なら流動負債、1年を超えるものが固定負債です。一方、通常の取引による負債は、期限に関係なく流動負債となります。

固定負債の7個の勘定科目を紹介

流動負債との違いをわかりやすくするため、具体的な勘定科目を紹介いたします。

下記内容のうち、返済・支払期限が1年を超えるものが、固定負債です。

| 勘定科目 | 内容 |

|---|---|

| 1.長期借入金 | 返済期限が1年超の借入金 |

| 2.社債 | 企業が資金調達のために発行する有価証券 |

| 3.リース債務 | 分割払いで購入したリース物件の未払い代金 |

| 4.預かり保証金 | 一時的に預かる保証金(敷金など) |

| 5.退職給付引当金 | 従業員に将来支給する退職金 |

| 6.資産除去債務 | 将来行う原状回復(建物撤去等)の費用 |

| 7.繰延税金負債 | 税効果会計(会計と税務の差異の処理)による将来の税金増加 |

以上が、固定負債の内容です。流動負債の勘定科目は、次の項目で解説していきます。

関連記事

・少人数私募債とは?社債発行で最大1億円を調達する9つの手順とメリット・デメリット

・キャッシュフロー計算書についてわかりやすく解説!3つの種類と減価償却費の扱いも紹介

なお、流動負債を解消するために運転資金が必要な場合は、Founderのマッチングサービスを利用して投資家から支援を集めてみてください。登録は完全無料です。

流動負債の11個の勘定科目を徹底解説!

流動負債に区分されるものは、会社計算規則第75条で定められています。

以下の11個が、流動負債の主な勘定科目です。

| 小分類 | 勘定科目 |

|---|---|

| 仕入債務 | 1.買掛金 2.支払手形 |

| その他の流動負債 | 3.短期借入金 4.未払金 5.未払費用 6.前受金 7.預り金 8.前受収益 9.未払法人税等 10.未払消費税等 11.賞与引当金 |

それぞれの勘定科目について説明していきます。

【流動負債の勘定科目1】買掛金

買掛金とは、商品や原材料の仕入れ後、まだ支払っていない代金のことです。通常の取引における後払い代金(未払金)を買掛金と言います。

※通常の取引=事業の売上に関わる仕入れ・販売など

負債になる理由は、支払い義務(=債務)を負っているためです。買掛金は、決められた支払期日までに、現金で仕入先(販売者)へ直接振り込みます。

【流動負債の勘定科目2】支払手形

支払手形とは、商品代金を現金で払う代わりに、仕入先(販売者)へ発行する手形です。通常の取引における手形を支払手形と言います。

※手形=額面金額の支払いを保証する有価証券

現金化するには、手形を受け取った仕入先(販売者)が、銀行に呈示します。支払期日になると、発注者(購入者)の口座から代金が引き落とされ、仕入先(販売者)へ振り込まれる仕組みです。

【流動負債の勘定科目3】短期借入金

短期借入金とは、貸借対照表日の翌日から1年以内に返済義務がある借入金のことです。

具体的には、以下のようなものが短期借入金となります。

| <短期借入金の具体例> |

|---|

| ・銀行・金融機関からの借入 |

| ・取引先・役員・個人からの借入 |

| ・手形借入金 |

| ・証書借入金 |

| ・当座借越 |

関連記事

・【知らなかった】銀行融資の種類全一覧!特徴とメリット、デメリット総まとめ

・当座貸越とは?借りれる限度額は200万円以上!利用方法なども詳しく解説!

【流動負債の勘定科目4】未払金

未払金とは、商品・サービス等の提供を受け、まだ支払っていない代金のことです。

買掛金との区別は、通常の取引かどうかの違いです。未払金は、通常の取引以外で発生する後払い代金を指します。

※通常の取引=事業の売上に関わる仕入れ・販売など

| 取引内容 | 勘定科目 |

|---|---|

| 通常の取引 | 買掛金 |

| 通常の取引以外 | 未払金 |

具体的には、下記費用の後払いが未払金となります。

| <未払金の具体例> |

|---|

| ・備品・事務用品・消耗品費 |

| ・固定資産の購入 |

| ・有価証券の購入 |

【流動負債の勘定科目5】未払費用

未払費用とは、継続して受けているサービス等に対して、まだ支払っていない代金のことです。未払金との区別は、商品・サービス等の提供が完了しているか、継続中かの違いです。

| 商品・サービスの提供状況 | 勘定科目 |

|---|---|

| すでに完了済 | 未払金 |

| 継続中 | 未払費用 |

具体的には、下記費用の後払いが未払費用となります。

| <未払費用の具体例> |

|---|

| ・利息 |

| ・家賃 |

| ・保険料 |

| ・リース料 |

| ・給与 |

関連記事

・リース取引の会計処理5つのポイントとメリット・デメリット総まとめ

・【保存版】前払費用とは?仕訳方法や振替のタイミング・消費税計上など3つのポイントを解説!長期・短期の違いも紹介!

【流動負債の勘定科目6】前受金

前受金とは、商品・サービス等を販売する際に、前払いで受け取った代金のことです。前金・手付金・内金と呼ばれる、商品代金の一部または全額を指します。

入金したのに、売上ではなく負債となる理由は、商品・サービスを提供する債務を負っているためです。商品等を提供し、売上計上するまで、一時的に流動負債に分類されます。

具体的には、以下のようなものが前受金となります。

| <前受金の具体例> |

|---|

| ・受注生産や予約販売商品の代金前払い |

| ・不動産販売時の手付金 |

| ・不動産賃貸等の翌月分の家賃 |

【流動負債の勘定科目7】預り金

預り金とは、企業が一時的に預かっているお金です。預かった後は、本人へ返金するか、第三者へ納めます。

代表的なものは、従業員の給与から天引きし、本人の代わりに納める税金です。預かったお金をいずれ支払う債務があるので、負債となります。

前受金も一時的な勘定科目ですが、預り金との違いは、最終的に売上となるかどうかです。

| 勘定科目 | 債務 | 債務履行後 |

|---|---|---|

| 預り金 | 返金または第三者へ納付 | 金銭は残らない |

| 前受金 | 商品・サービスの提供 | 売上に計上 |

具体的には、下記のものが預り金となります。

| <預り金の具体例> |

|---|

| ・給与天引きの源泉所得税・社会保険料等 |

| ・営業取引の保証金 |

関連記事

・会社設立後に必須となる5つの社会保険!加入のルールや負担額、必要書類も100%理解できる!

・給与計算がすぐ出来る6つの手順!実際に従業員へ振り込む金額はいくら?

【流動負債の勘定科目8】前受収益

前受収益とは、翌期に提供するサービスに対して、当期中に受け取った代金のことです。一定の契約で継続的に行うサービスにおいて、翌期以降の売上となるものを指します。

前受金も、商品等の提供前に受け取る代金ですが、前受収益とは以下の違いがあります。

| 勘定科目 | 前受収益 | 前受金 |

|---|---|---|

| 定義 | 継続的なサービス代金の前払い | 事前に受け取った内金・手付金 |

| サービス等の提供状況 | 提供している途中 | 提供する前 |

| 取引の継続性 | 継続的 | 単発 |

| 勘定の仕方 | 翌期の売上分を、決算時に繰り延べるための勘定科目 | 商品等を提供するまでの一時的な勘定科目 |

具体的には、以下のものが前受収益となります。

| <前受収益の具体例> |

|---|

| ・未経過の受取利息 |

| ・翌期分の受取家賃・地代 |

前受収益は、翌期首に営業外収益に再振替仕訳します。

【流動負債の勘定科目9】未払法人税等

未払法人税等とは、納付前の法人税等を指します。納税額は確定申告で決まるため、決算書の作成時点では、まだ納付していない場合が多いです。そのため、支払い義務のある税金を、負債として計上します。

具体的には、以下の税金の未納付が、未払法人税等に分類されます。

| <未払法人税等の具体例> |

|---|

| ・法人税 |

| ・住民税 |

| ・事業税 |

関連記事:【最新】法人の節税対策12の方法!税金を1000万円以上安くする最強ガイド

【流動負債の勘定科目10】未払消費税等

未払消費税等とは、納付すべき消費税のことです。決算時点で未納の税金を、負債として計上します。

具体的には、以下の税金の未納付が、未払消費税等に分類されます。

| <未払消費税等の具体例> |

|---|

| ・消費税(国税) |

| ・地方消費税 |

関連記事:免税事業者とは?消費税が免除されるための5つの条件や、消費税を請求してもいいのかなど詳しく解説!

【流動負債の勘定科目11】賞与引当金

賞与引当金とは、当期労働分の賞与・ボーナスを、翌期に支給する場合に、計上する科目です。

当期に起こった事柄に対して、翌期以降に発生する費用・損失を引当金と言います。支払う可能性が高い場合に、負債として計上します。賞与引当金は、その1つです。

具体的には、以下のような場合に、賞与引当金となります。

| <賞与引当金の具体例> | |

|---|---|

| 決算日 | 3月末 |

| 賞与支給時期 | 年2回(6月・12月) |

| 賞与の対象となる労働期間 | ・6月賞与:12~5月の労働分 ・12月賞与:6~11月の労働分 |

| 翌期支給となる賞与 | 3月末決算時において、3ヶ月後に支給する6月賞与 |

| 賞与引当金 | 6月賞与(12~5月の労働分)のうちの、当期労働分(12~3月分) |

上記のように、年度をまたいで賞与を支給する場合、決算日までの労働分が、賞与引当金となります。

関連記事:賞与の計算方法5つの注意点。保険料や源泉所得税、支給額はいくら?

関連記事:【明日からできる】業務改善を成功に導く3つのポイント!7つの手順と3つの具体例を解説!

流動負債でわかる3つの経営指標や分析・計算方法を解説!

流動負債を使った経営指標には、以下の3つがあります。

| 1.流動比率 |

| 2.当座比率 |

| 3.営業キャッシュフロー対流動負債比率 |

それぞれの指標について解説していきます。

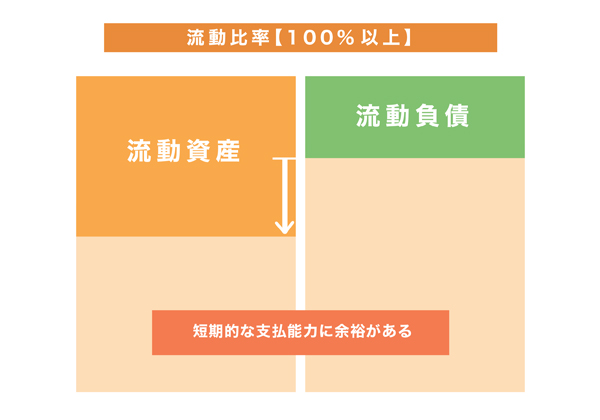

【流動負債でわかる経営指標1】流動比率

流動比率とは、流動負債に対する流動資産の割合です。短期的な支払能力(短期安全性)を判断する指標になります。

計算式は、次のとおりです。

| ・流動比率(%)=流動資産 ÷ 流動負債 |

※流動資産:1年以内に現金化され、入ってくるお金。

※流動負債:1年以内に支払をして、出ていくお金。

流動比率からわかること(100%以上の場合)

流動資産が流動負債を上回ると、流動比率は100%以上になります。この場合、支出よりも入金の方が多いので、短期的な支払能力に余裕があることがわかります。

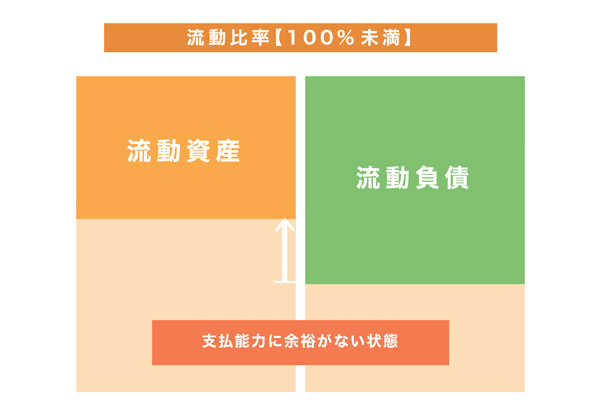

流動比率からわかること(100%未満の場合)

流動資産が流動負債を下回ると、流動比率は100%未満になります。この場合、1年以内の入金額よりも、支出の方が多いので、支払能力に余裕がない状態です。

しかし、流動比率が100%未満だからと言って、必ずしも資金がショートするわけではありません。実際には、1年以内の入金以外に、即座に入ってくる売上があるからです。

また、資金調達でまかなう方法もあります。

流動比率の目安

流動比率は高いほど、短期的な安全性が高いことを表しています。

以下は、目安となる比率です。

| ・200%以上:理想的 |

| ・120~150%:平均的 |

| ・100%未満:短期的な安全性が低い |

【流動負債でわかる経営指標2】当座比率

当座比率とは、流動負債に対する当座資産の割合です。流動比率よりも厳密に、短期的な支払能力(短期安全性)を判断する指標になります。

当座比率は、次の計算式で求められます。

| ・当座比率(%)=当座資産 ÷ 流動負債 |

※当座資産:流動資産のうち、換金性の高い資産(売掛金・有価証券等)および現預金。

当座比率からわかること

当座比率は、流動資産の中でも換金性の高いものだけで算出した比率です。

流動資産には、現金化が不確実な資産(棚卸資産など)が含まれています。それらを除いて計算することで、1年以内の支払い能力が、より正確にわかるのです。

当座比率が100%以上あれば、1年以内の負債をまかなうことができると判断できます。ただし、流動比率と同様に、100%未満でも資金がショートするとは限りません。

当座比率の目安

当座比率は、高いほど、短期的な安全性が高いことを表します。

以下は、目安となる比率です。

| ・150%以上:理想的 |

| ・100%以上:問題なし |

| ・70%以下:短期的な安全性が低い |

【流動負債でわかる経営指標3】営業キャッシュフロー対流動負債比率

営業キャッシュフロー対流動負債比率とは、流動負債に対する営業キャッシュフロー(以下CF)の割合です。当座比率よりもさらに厳しく、短期的な支払能力(短期安全性)を判断できます。

計算式は、次のとおりです。

| ・営業CF対流動負債比率(%)=営業CF ÷ 流動負債 |

※営業CF(キャッシュフロー):本業の営業活動による現金収支

営業CF対流動負債比率でわかること

営業CF対流動負債比率には、これから現金化される資産が含まれていません。

流動比率や当座比率の場合、入金予定の債権が多いと、比率(=短期安全性)が高くなります。しかし、実際には債権回収までに時間がかかるのです。

それと比べ、営業CF対流動負債比率では、キャッシュ(現金)のみで、どれだけ流動負債をまかなえるかがわかります。

営業CF対流動負債比率の目安

営業CF対流動負債比率は、高いほど、短期的な安全性が高いことを表します。

以下は、目安となる比率です。

| ・100%以上:理想的 |

| ・40%以上:良好 |

上記は目標値ですが、実際の比率は、業種によって幅があります。

現金売上が多い小売業では、比率が比較的高めです。一方、入金までの期間が長い建設業・製造業では、比率が低くなります。

流動負債 関連のおすすめ記事

・貸借対照表の書き方100%ガイド!初めての個人事業主・法人でも簡単にわかる

・貸借対照表/バランスシートの読み方が100%わかる!8つのポイントの見方(初心者OK)

・財務諸表の見方読み方が100%わかる!財務諸表分析6つのポイント(初心者OK)

・決算書の見方・読み方100%わかるガイド!6つの重要ポイントが初心者でもスグ理解できる

・事業再生100%成功6つのコツ!3ヶ月で劇的に会社経営を改善させるノウハウまとめ

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,800名

No.1

7,351名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者4名 投資家1名

- 昨日の投稿数

-

経営者6件 投資家0件

- 先月のマッチング数

- 15組

- 先月の資金調達総額

- 7億円以上