会社設立後に必須となる5つの社会保険!加入のルールや負担額、必要書類も100%理解できる!

公開日:2018.3.25 | 最終更新日:2025.3.12

誰もが一度は聞いたことのある、社会保険。会社を設立する際には必ず必要となる知識ですが、あなたは正しく理解できていますか?

誤った知識を持ったまま会社を設立してしまうと、社会的信用を得られないだけでなく、法的な罰則が科せられる可能性も…。そうならないためにも、会社設立後に必須となる社会保険の種類やルールについて、正しい知識を身に付けておくことが重要です。

この記事では現役18年の税理士が、会社設立後に必要な社会保険について基本からしっかりと解説します。これから起業する方の学習としてはもちろん、経営者の復習としてもぜひ参考にしてみてください。

■そもそも社会保険とは?

生命保険、損害保険、ペット保険、痴漢冤罪保険、ゴルフ保険…。世の中には、「保険」と名のつくものが多くあります。

今回ご紹介する社会保険もそのひとつ。会社を設立しようとする人はもちろん、正社員やアルバイトで働いた経験を持つ方のほとんどが、一度はその名を聞いたことがあるでしょう。生命保険会社などの民間企業が取り扱い任意で加入する個人保険と異なり、定められた条件を満たす場合には必ず加入しなければならない点が社会保険の大きな特徴です。

社会保険は会社を設立するならば必ず知っておくべきであり、私たちになじみのある保険であるにも関わらず、その内容や制度について具体的に説明することができる方は意外と少ない傾向にあります。そもそも社会保険とは一体どんなものか?まずは、ここから始めてみましょう。

社会保険とは、私たち国民の生活を保障するために国や地方公共団体が管理・運営をする社会保障制度のひとつです。憲法第25条では、以下のように国民の生存権と国の社会的使命が定められています。

| ①すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。 |

| ②国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。 |

つまり、私たち国民全員が人間らしい生活を営むこと、そして国がそれを保障することは、憲法で決められているのです。

社会保険には、狭義・広義それぞれの考え方があります。狭義の社会保険とは、「健康保険」「厚生年金」「介護保険」の3つ。広義の社会保険とは、これら3つに「雇用保険」「労災補償保険」を加えたものです。一般的に社会保険と言うと狭義の意味を指しますが、ケースによっては広義を指す場合もあります。

これらの社会保険は、いかなる事業所もすべて加入している訳ではありません。例えば飲食店をはじめとするサービス業、士業などを主とした一部の個人事業所や、常時5人未満の従業員を使用する個人事業所など、任意加入でも良いケースがあります。

しかし、会社設立、つまり法人化する場合には、会社の規模に関わらず狭義の社会保険(健康保険・厚生年金・介護保険)への加入が義務付けられているため、これから会社を設立する方にとっては必須の保険です。広義の社会保険(雇用保険・労災補償保険)は、従業員を雇った場合に加入が必須となり、狭義の社会保険とは加入のタイミングが異なるケースがあるためご注意ください。

では次からは、これら5つの社会保険についてひとつずつ解説しましょう。

■【必須となる社会保険その1】健康保険

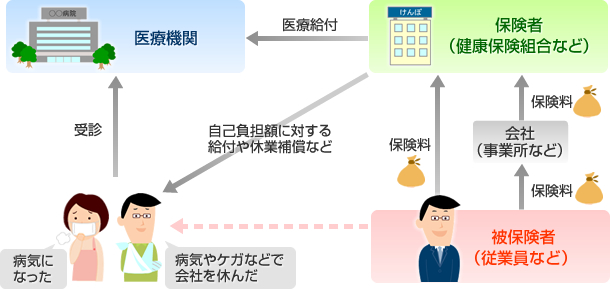

狭義の社会保険のひとつで、社会保険の中でも特になじみの深い保険だと言えます。大企業は独自に健康保険組合を作り、自社の従業員を加入させるケースが多いですが、独自の組合を設立することが難しい中小企業は、「協会けんぽ」の通称で知られる「全国健康保険協会」に加入するのが一般的です。ここでは、会社を設立する方を中心に、主に中小企業の方に関わりの深い全国健康保険協会の健康保険について解説します。

健康保険に加入しておくと、病気やケガなどで受診・通院などをした際に、かかった医療費の自己負担額の割引が適用されるほか、定期的な健康診断を受けることも可能です。また、長期的な治療のために休業が必要となった場合や、出産、死亡時に保険の給付を受けられるのも特徴。

医療費の自己負担額は、小学校に入学する前の児童および70歳以上の高齢者は2割、小学校に入学してから70歳未満が3割となっており、以下の条件を満たす被保険者の家族も、同様に保険の給付が受けられます。

| ①主に被保険者の収入により生計が維持されている。 |

| ②年間収入130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)かつ、同居の場合は収入が被保険者の半分未満、別居の場合は収入が被保険者からの仕送り額未満。 |

| ③配偶者、直系尊属、子、孫、兄弟姉妹以外の3親等内の親族の場合は、同一世帯である。 |

給付の対象となるものは、診察や治療に必要な検査のほか、対象範囲の医薬品、注射、処置・手術、食事代を含む入院費、対象範囲内の在宅療養・訪問看護費用など多岐にわたります。前項で解説したように、会社の規模を問わず、会社設立時の加入が義務付けられている保険です。

■【必須となる社会保険その2】介護保険

健康保険と同じく、狭義の社会保険のひとつ。若い方はあまり聞き慣れない保険かもしれません。

と言うのも、介護保険は年齢が40歳になる月に初めて加入する保険なのです。したがって、健康保険のように会社に所属するすべての従業員が加入している訳ではありません。また、介護保険は健康保険とセットになっているため、40歳を迎えたからと言って特別な申請や加入手続きなどは不要です。

40歳で加入すると、介護保険料として月々の支払いが義務付けられます。加入していれば対象範囲内で保険の給付が受けられる健康保険と異なり、介護保険が利用できるのは65歳から。つまり、それまでの25年間は、末期ガンや脳血管疾患、関節リウマチなどの特定疾病がない限り、保険料を支払い続けるのみとなります。

なお、65歳を過ぎると年金の天引きなどによる支払方法に移行します。市町村ごとに定められた基準額や所得に応じて金額が異なるとは言え、介護保険料の支払いが終了する訳ではないためご注意ください。

介護保険に加入しておくと、介護が必要となった場合には、要介護認定を受けることで以下のような介護サービスの利用が可能です。

| ①居宅サービス(一例) | ・訪問介護 ・訪問入浴介護 ・訪問リハビリテーション ・通所介護(デイサービス) ・福祉用具貸与 ・住宅改修 |

| ②支援サービス | ・居宅介護支援 |

| ③施設サービス(一例) | ・介護福祉施設サービス(特別養護老人ホーム) |

| ④地域密着型サービス(一例) | ・認知症型高齢者グループホーム |

介護保険も、会社の規模を問わず会社設立時の加入が義務付けられている保険です。

■【必須となる社会保険その3】厚生年金保険

狭義の社会保険、最後のひとつは70歳未満の会社員や公務員が加入対象となる厚生年金保険です。健康保険・介護保険と同じく、会社の規模を問わず会社設立時の加入が義務付けられています。

国民年金と混同される方もおられますが、国民年金の加入対象は自営業や農業の方をはじめ、従業員が5人未満の小規模事業所で働く20歳以上60歳未満のアルバイト、パートタイム従業員などです。しかし、国民年金が基礎年金と呼ばれることからも分かるように、国民年金は公的年金制度の基礎部分であるため、厚生年金保険料には自動的に国民年金の保険料も含まれていると言えます。

このように、厚生年金は国民年金に上乗せする形で支払うため、「国民年金のみを支払う個人事業主などに比べると保険料が高いのでは?」と不安になる方もおられることでしょう。ところが、保険料は会社と折半して支払うため個々の保険料はさほど高くなりません。国民年金に上乗せしている分、将来給付される年金額が増えるため、かえってメリットの方が大きいとも言えるでしょう。

厚生年金保険には、3つの給付があります。

①老齢厚生年金

以下の条件を満たす場合に、被保険者本人が受給できる年金です。

| ・公的年金(厚生年金・国民年金)の加入期間の合計が25年以上である。 |

| ・65歳に達している。 |

上述した通り、厚生年金保険は国民年金に上乗せされている年金のため、厚生年金保険に加入していれば自動的に国民年金にも加入しています。したがって、25年以上保険料を納めていれば、65歳に達した時に受給対象者となり、月々の年金が支給されます。

②障害厚生年金

以下の条件を満たす場合に、被保険者本人が受給できる年金です。

| ・厚生年金に加入している。 |

| ・障害等級1~3級の状態である。 |

| ・医師による初診日が厚生年金保険の加入期間中である。 |

③遺族厚生年金

以下の条件を満たす場合に、被保険者によって生計を維持していた配偶者または子、父母、孫、祖父母が受給できる年金です。

| ・公的年金(厚生年金・国民年金)の加入期間が25年以上である。 |

| ・被保険者が亡くなっている。 |

なお、いずれの年金も、受給できる金額は保険加入期間や給料に応じて異なるためご注意ください。

■【必須となる社会保険その4】雇用保険

ここからは、広義の社会保険を解説します。ひとつ目は雇用保険です。

その名の通り、従業員の雇用を安定させたり、促進させたりと従業員の雇用問題をカバーすることを目的とした保険であるため、設立した会社を社長ひとりで運営する場合には加入の必要はありません。ただし、ひとりでも労働者を雇用すれば加入は必須となるため、しっかりとチェックしておきましょう。

雇用保険の大きな特徴は、失業や休業などにより収入が減ってしまっても、助成金や給付金などが支給されることで労働者の生活を守り、支援することにあります。例えば以下の条件を満たした失業者は、基本手当(失業給付)を受給することが可能です。

| ・失業日の直前から2年間さかのぼった内に雇用保険の加入期間が1年以上ある。 |

| ・現在失業中で、なおかつ、すぐに働く意思があり求職活動を行うことができる。 |

雇用保険の加入期間は、原則1年以上とされていますが、失業の理由が会社の都合であれば特定受給資格者に該当し、雇用保険の加入期間が6カ月以上で良いとされています。また、いくら働く意思や求職活動を行う意思があったとしても、以下のように行動に移すことが難しい場合には、基本手当を受給することはできません。

| ・病気やケガが回復するまでは就職ができない。 |

| ・定年で退職したが、しばらくは働かず、ゆっくりと過ごす予定である。 |

| ・妊娠や出産、育児などにより、すぐに就職することは難しい。 |

| ・結婚し、いずれ働きたいとは思っているが、しばらくは家事に専念したい。 |

雇用保険は、上記のように失業者だけを対象にした保険ではありません。以下のように、働く従業員のための保障もあります。

| ①教育訓練給付 | 従業員が、厚生労働大臣指定の教育訓練を受講した際に、受講料の一部を受け取ることができる給付。 |

| ②高年齢雇用継続給付 | 雇用保険への加入期間が通算5年以上あり、かつ60歳以上65歳未満の就業者を対象とした給付。継続して働く従業員のための「高年齢雇用継続基本給付金」と、失業した後に再就職をする従業員のための「高年齢再就職給付金」がある。 |

| ③育児休業給付 | 雇用保険に加入しており、原則1歳未満の子どもの養育のため育児休業をしている従業員を対象とした給付。 |

| ④介護休業給付 | 雇用保険に加入しており、家族の介護のため育児休業をしている従業員を対象とした給付。 |

さらに、雇用保険には主に中小企業を対象とした給付もあります。

例えば、非正規雇用の従業員のキャリアアップを支援する「キャリアアップ助成金」や、高齢者・障害者など就職が困難だとされる人を雇用した場合に、給与の一部を補助し支援する「特定就職困難者雇用開発助成金」など、さまざまな給付金や助成金を受け取ることができるため、会社設立後に従業員を雇った際にはぜひ活用すると良いでしょう。

■【必須となる社会保険その5】労災保険

雇用保険に続き、広義の社会保険のひとつです。社長ひとりで会社を運営する場合には加入の必要はありませんが、従業員を雇う際には必須となります。

労災保険は、正式名称を「労働者災害補償保険」と言い、仕事中や通勤中に従業員が事故などにより負傷した場合や、障害が残った場合、死亡した場合などに支給される給付です。健康保険と内容が似ているようにも感じますが、労災保険はあくまで仕事中や通勤中など、仕事に関係している範囲のみが給付対象となります。仕事に関係のないケガや病気は、労災保険ではなく健康保険の給付対象となるためご注意ください。

労災保険には、仕事が直接的な原因の「業務災害」と、通勤中の事故などが原因の「通勤災害」があります。給付を受ける場合には、業務災害・通勤災害のどちらに該当するのかを明らかにした上で、主に以下の7つに分類されます。

| 内容 | 給付される保険 |

| ケガや病気のため治療を受けた場合 | 療養補償給付 |

| 療養のため休業した場合 | 休業補償給付 |

| 要介護状態になった場合 | 介護補償給付 |

| 療養開始から1年6カ月後に治癒せず傷害等級に該当した場合 | 傷害補償年金 |

| 障害が残った場合 | 傷害補償給付 |

| 脳または心臓に異常が残った場合 | 二次健康診断等給付 |

| 死亡した場合 | 遺族補償給付、葬祭給付 |

例えば業務中の交通事故により指を負傷し、治療を受けた場合には「業務災害療養補償給付」となり、同じく交通事故による負傷でも通勤中に発生した場合には「通勤災害療養補償給付」となります。

■社会保険への加入は絶対に必要?国内のルールをチェックしよう!

ここまで、計5つの社会保険について解説してきましたが、ルールについてもう一度おさらいしておきましょう。

会社を設立したら加入が必須の社会保険

・健康保険

・厚生年金保険

・介護保険(健康保険とセット)

会社を設立し、従業員をひとりでも雇用した場合に加入が必須の社会保険

・雇用保険

・労災保険

つまり、会社の規模や業種に関わらず、法人化して会社を設立するならこれらの社会保険への加入は避けて通ることができません。

社会保険料の金額は決して安いものではありません。会社を設立すれば、これらの社会保険料のほかにも法人税をはじめとする税金、会社の固定費、維持費とさまざまな出費が待ち受けています。中には、「できれば社会保険には加入したくない」「何とかバレずに逃れる方法はないか?」という考えが脳裏をよぎる方もいるかもしれません。

しかし、この記事を読み、これから会社を設立しようとされる方はそのような考えは捨てるべきです。

株式会社や有限会社などの会社を設立すると、国税庁から法人番号が指定されます。国は2013年以降、法人番号などを元に社会保険に未加入の会社に対する割り出しを強化しています。加入指導や立入検査など段階を踏んで加入を促す流れとなるため、予告なく加入や支払いを命じられることはありませんが、過去2年間にさかのぼり、追徴金として該当する従業員全員分をまとめた保険料を払わなければなりません。

さらに、健康保険法第208条では社会保険に未加入の場合の罰則として、6カ月以下の懲役または50万円以下の罰金が定められています。保険料を支払いたくないというだけで加入しなければ、このような大きな問題につながる恐れがあるのです。

支払う金額だけを見ると保険料の高さばかりに目が向いてしまい、社会保険の良さを見落としがちですが、会社が社会保険に加入することにはメリットも多くあります。

例えば、求職者の立場になって考えてみましょう。めぼしい会社をいくつか比べてみた時、社会保険が完備されている会社があればそれだけで魅力を感じるはずです。つまり、社会保険に加入しておくことで、人材の確保にもつながるのです。もっとも、法人化しているのに社会保険に加入していなければ、ハローワークに求人広告を出すことすらできません。

また、仕事中に従業員の身に何かあった場合、その治療費の全額を会社が負担すると、事故の内容やケガの程度によっては多額の出費となってしまいます。万が一の事態に備えられることこそ、冒頭でご紹介したさまざまな保険と同じく、保険に加入する最大のメリットでもあります。さらに、将来的に銀行からの融資を考えている場合は、社会保険に加入していなければ社会的信用を得ることもできないでしょう。

このように、社会保険に加入しなければいけないのは大前提として、「保険料を支払うこと=デメリットではない」ということをしっかりと理解しておくことが大切です。それでは、社会保険に加入することのメリット・デメリットを見てみましょう。

| メリット | デメリット |

| ・人材確保に有利。 ・万が一の事態に備えられる。 ・社会的信用を得られる。 | ・保険料を支払わなければならない |

次に、社会保険への加入が必須であるにも関わらず、加入しなかった場合を見てみましょう。

| メリット | デメリット |

| ・もしもバレなかった場合、保険料を支払わずに済む。 | ・法人番号が指定されるため、バレない可能性は低い。 ・ハローワークに求人広告を出すことができない。 ・法的な罰則がある。 ・最大2年間に遡り追徴金を支払わなければならない。 ・万が一の際に必要な金額を全額負担しなければならない。 ・社会的信用を得られない。 |

これらを比べてみても、会社設立時に社会保険へ加入すべきだということは一目瞭然です。

■社会保険の会社の負担額は?

月々の社会保険料は、保険の種類や都道府県、業種などにより負担額が異なります。まずはそれぞれの社会保険について、会社負担額の計算方法を見ていきましょう。

| 保険の種類 | 会社負担額を求める計算式 |

| 健康保険 | {(標準報酬月額×保険料率×12カ月)+(賞与額×保険料率)}÷2 |

| 厚生年金保険 | {(標準報酬月額×保険料率×12カ月)+(賞与額×保険料率)}÷2 |

| 介護保険 | {(標準報酬月額×保険料率×12カ月)+(賞与額×保険料率)}÷2 |

| 雇用保険 | 賃金総額×雇用保険料率 |

| 労災保険 | 全従業員の年度内の賃金総額×労災保険料率 |

健康保険・厚生年金保険・介護保険の計算式で用いる「標準報酬月額」とは、従業員の給与を保険料額表に当てはめ、該当する枠の金額です。従業員の標準月額を知るには、まずはその基準となる収入を割り出す必要があります。

標準月額は、単に基本給を示すものではありません。例えば通勤手当や残業手当、住宅手当、家族手当、賞与なども含まれ、さらに社員寮や自社製品のように現物を支給した場合でも、金銭に換算して収入に含めます。

標準報酬月額は、毎年4月~6月の報酬をもとに決定し、一度決定した標準報酬月額は同年9月~翌年8月まで固定して使用します。ただし、以下の場合には標準報酬月額の見直しが必要です。

| ・昇給などにより固定給が大幅に変更された場合 |

| ・固定給に変動があり、継続した3カ月分の報酬額を3で割った金額の標準月額報酬と、これまでの標準報酬月額と比べて2等級以上の差があった場合 |

なお、標準報酬月額を決定するための等級表は都道府県により異なるため、ご注意ください。

では、各保険の保険料率について見てみましょう。

①健康保険料率

都道府県により異なります。標準報酬月額と同じ保険料額表で確認してみましょう。

②介護保険料率

2018年現在、全国一律で1.57%となっています。

③厚生年金保険料率

2018年現在、18.300%となっています。

④雇用保険料率

業種により、以下のように分類されます。

| ・一般事業…6/1,000 |

| ・農林水産、清酒製造事業…7/1,000 |

| ・建設事業…8/1,000 |

なお、園芸サービス、牛馬の育成、酪農、養鶏、養豚をはじめとするいくつかの業種は、農林水産ではなく一般事業に含まれるため注意が必要です。

⑤労災保険料率

業種により細かく異なります。労災保険率表をもとに、設立予定の会社の業種を確認してみましょう。

■社会保険への加入に必要な書類は?

最後に、各社会保険へ加入する際に必要となる書類をリストアップしてご紹介します。スムーズに手続きを行うためにも、不備のないようしっかりと揃えておきましょう。

また、ケースによっては記載している書類のほか、別途書類の提出を求められることがあります。したがって、あらかじめ各提出先へ提出書類を確認しておくことが望ましいです。

・健康保険(介護保険も含まれる)、厚生年金保険の必要書類

| 提出書類 | 添付書類 | 提示書類 |

| ・新規適用届 ・新規適用事業所現況書 ・被保険者資格取得届 ・健康保険被扶養者届 ・国民年金第3号被保険者届 | ・会社の登記簿謄本 ・保険料の口座振替依頼書 ・事務所の賃貸借契約書の写し | ・出勤簿またはタイムカード ・労働者名簿 ・賃金台帳 ・源泉所得税の領収書 |

各書類は、会社を設立後5日以内に管轄区域の年金事務所へ提出します。

・雇用保険の必要書類

| 提出書類 | 添付書類 |

| ①雇用保険適用事務所設置届 ②雇用保険被保険者資格取得届 | ・会社の登記簿謄本 ・労働者名簿 ・賃金台帳 ・出勤簿 ・労働保険関係成立届の控え |

①は従業員雇用に向けて事業を開始した日の翌日から数えて10日以内に、②は従業員を雇用した日の翌月10日までに、それぞれ管轄区域のハローワークへ提出します。

・労災保険の必要書類

| 提出書類 | 添付書類 |

| ①保険関係成立届 ②労働保険概算保険料申告書 ③就業規則届 | ・会社の登記簿謄本 ・労働者名簿 ・賃金台帳 ・出勤簿 |

①は、従業員を雇用した日の翌日から数えて10日以内に管轄区域の労働基準監督署に提出します。②は、保険の手続きが成立してから50日以内に各都道府県労働局へ提出します。従業員を10人以上雇用する場合は、③を管轄地域の労働基準監督署へ提出します。

■まとめ

今回は、会社設立後に必須となる5つの社会保険についてご紹介しました。

万が一、加入が必要であるにも関わらず未加入の保険があった場合は、すぐに手続きを行いましょう。月々の保険料は決して安いものではありませんが、きちんと納めることは従業員のためであり、経営者自身、そして会社の未来のためでもあります。

これを機に、今一度社会保険料の大切さについて考えてみてください。

また、起業を検討中の方には、当サイト「Founder」の利用がおすすめです。

Founderには1,000人を超えるエンジェル投資家が登録をしており、魅力的な案件を日々探しています。あなたもビジネスプランを掲載するだけで、手っ取り早くアピールできるでしょう。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,638名

No.1

7,322名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者7名 投資家0名

- 昨日の投稿数

-

経営者5件 投資家0件

- 先月のマッチング数

- 29組

- 先月の資金調達総額

- 7億円以上