ビジネスローンとは?メリット・デメリットと法人・個人向けローン一覧!

公開日:2018.11.7 | 最終更新日:2025.6.16

みなさんは、「資金調達法」と聞いてどのような手段を思い浮かべますか?

一般的には、銀行・信用金庫による融資や公的融資をイメージする方が多いのではないでしょうか?もちろんこれらの方法には「低金利」「大きなキャッシュが手に入る」などさまざまなメリットがありますが、その一方で「手続きに時間がかかる」「審査が厳しい」といったデメリットもあります。

そこで今回ご紹介したい資金調達法が、「ビジネスローン」。銀行や公的融資よりも気軽に利用できる資金調達法として注目されており、特に個人事業主や規模の小さい企業からの需要が高まっています。

ここでは、そんなビジネスローンの概要やメリット・デメリットを徹底解説。特徴をしっかりと踏まえた上で、どのような時に重宝されるのか詳しくご紹介していきます。

この記事を最後まで読めば、ハードルが高いイメージの資金調達をグンと身近に感じられます。

【関連記事】

ビジネスローンおすすめ人気ランキング!失敗しない選び方から審査対策まで徹底解説

ビジネスローンとは?

ビジネスローンとは、事業者を対象としたローンのことです。

普段よく耳にするカードローン(キャッシング)は個人向けのローンであり、基本的に用途自由に借りられますが、事業用に利用することはできません。一方、ビジネスローンは事業用目的でのみ利用することができるため、「カードローンのビジネス版」と認識するとわかりやすいでしょう。

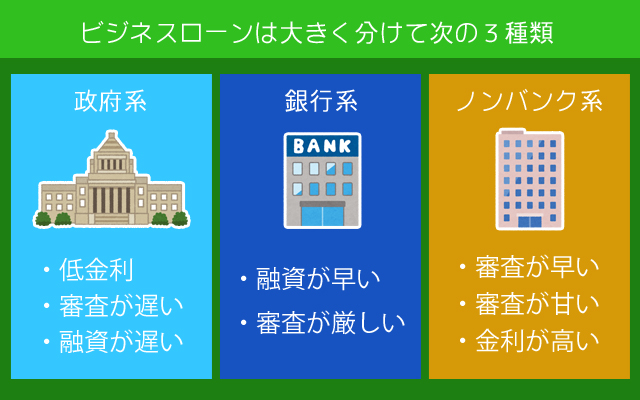

ビジネスローンは、主に銀行や信販会社、消費者金融などが取り扱っています。取り扱う機関によって名称が異なり、事業ローン、事業者ローン、法人ローン、商工ローン、ビジネスカードローンなど、さまざまな呼び方がされています。

ビジネスローンの特徴を一言で表すと、「気軽に利用できる事業用ローン」。

例えば、銀行の通常の融資は利用できない(審査に通らない)場合でも、ビジネスローンであれば融資が可能な場合が多く見られます。ただし、どこのビジネスローンを利用するのか、そして利用する側の状況によっても融資条件は異なるため注意しましょう。

なお、ビジネスローンは無担保の商品が多い傾向にありますが、担保が必要な商品も存在するため注意が必要です。

【関連記事】

人気な銀行ビジネスローンはどれ?すぐに事業資金を調達するための方法

どんな時に便利?ビジネスローンの5つのメリット

利用しやすい事業者向けローンとして人気が高いビジネスローン。そんなビジネスローンには、以下4つのメリットがあります。

審査が早い&即日融資OK

ビジネスローン最大のメリットともいえるのが、審査が早いことです。申し込む業者によっても異なりますが、最短で60分程度、平均すると3営業日以内には結果が分かる仕組みになっています。

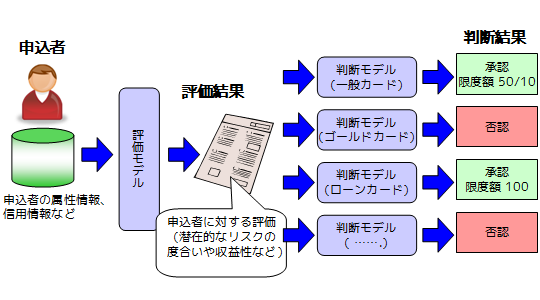

その理由としては、ビジネスローンの審査に「スコアリングシステム」が採用されていることが大きいでしょう。スコアリングシステムとは、コンピュータによって機械的に行われる審査のこと。申込者が提出した決算書などのデータを担当者が入力するだけで、自動的に審査結果が出るという画期的なシステムです。

具体的には、過去のデータから同業種・同規模の企業や同じような経営状況の企業を探し出し、それを軸として審査の可否、融資可能額、金利などの条件を決定します。下図はクレジットカードのシステムですが、基本的には同じような仕組みがとられています。

ちなみに一般的な銀行融資の場合は、申込者が提出したさまざまな種類の書類を審査担当者がくまなくチェックし、個別に審査を行う仕組みです。実際に企業を訪問した上で事業者と面談、事業内容や商品の確認、業界内におけるシェアや競合の調査…など、あらゆる視点から企業を評価します。

そのため、申し込み~融資まで3週間から2ヵ月程度を見ておく必要があるでしょう。資金調達期間に余裕があれば問題ありませんが、場合によってはそれほど待てない、なるべく早く資金を手に入れたいというケースもあるかと思います。

ビジネスローンであれば、概ね3営業日以内には審査結果がわかり、結果が出ればその日のうちに融資可能な場合がほとんど。融資されたお金はコンビニなどのATMで気軽に引きだすことができ、まさに「必要な時に資金調達できる」便利なサービスとなっています。

【関連記事】

即日融資可能なビジネスローンのおすすめ!いますぐに事業資金が必要な事業者必見

無担保・無保証人でOK

銀行融資を利用する際には、担保・保証人が求められる場合があります。そのため、不動産などの担保を持っていないと、申し込みの段階で断られてしまう可能性が高いでしょう。

しかし、ビジネスローンは無担保・無保証人でOKなケースが多いので、申し込みのハードルが低いと言えます。特に保証人を探す作業は非常に労力がいるため、これが不要であることは大変大きなメリットです。

事業用であれば使い道自由

一般的に、ビジネスローンをプライベート用に使うことは禁止されています。

ただし、用途に関する利用条件はたったこれだけ。つまり、事業用に使う目的であれば、基本的に使い道は自由です。

それに対して、銀行融資の場合は申し込みの段階で「何に使うのか」、資金の利用用途を明確に提示しなければなりません。運転資金に使うのか、設備資金に使うのか、雇用資金に使うのか。使う用途も審査を左右する大きな要素であるため、事前に申告する必要があるのです。

ビジネスローンには、そういった用途に関する縛りがありません。審査さえ通れば、融資されたお金は事業用なら何に使っても問題なく、資金活用の幅が広い点もうれしいポイントです。

ただし、特に銀行系のビジネスローンの場合は、用途を「運転資金」に限定している傾向があります。申し込み前にきちんと確認しておくと、安心して利用できるでしょう。

「総量規制」の対象外

貸金業者から個人的にお金を借り入れる場合は、年収3分の1以上は借りることができない「総量規制」という貸金業法に基づいて、融資額が決定されます。しかし、ビジネスローンはこの総量規制の対象外。

つまり、個人事業主の方でも、「年収3分の1」という枠に捉われず、それ以上の金額を融資してもらうことが可能です。ただし、すでにカードローンなどで個人的に融資を受けている場合は、それが融資額や審査結果に影響を及ぼす可能性があるため注意しましょう。

必要書類が少ない

ビジネスローンの申し込み時に必要な書類は、基本的に「本人確認書類」「収入証明書」「決算書(法人経営者)または確定申告書(個人事業主)」の3つです。用意すべき書類が少なく、準備に手間取ることがありません。

一方で銀行融資や公的融資に申し込む際は、多くの場合に「事業計画書」や「返済計画書」の提示が求められます。これらの内容によって審査の明暗が分かれると言っても過言ではないほど重要な書類であるため、計画を綿密に練った上で作成する必要があるのです。

そうなると時間も労力も必要で、「資金が足りない」と思い立った時にすぐに準備できるものではないことがわかるでしょう。

ビジネスローンなら必要書類が少なく、すぐに準備できる書類ばかりです。気軽に申し込みができることも、他の資金調達法にはないメリットと言えるでしょう。

こうしてメリットを見てみると、ビジネスローンは「いざという時に便利な資金調達法」であることがわかります。では、具体的にどのようなシーンに適しているのか例を挙げてご紹介しましょう。

| ・取引先に支払うお金が足りない、運転資金が足りないなど一時的に資金が不足している時 |

| ・決算期の収支ズレをカバーしたい時 |

| ・賞与など、季節的に資金が必要な時 |

| ・銀行や公的融資に申し込みをしたけれど、融資実行まで待てない時 |

| ・銀行や公的融資に断られてしまった時 |

ビジネスローンは融資実行までのスピードが速いため、突発的な資金不足に大変適した資金調達法です。また、他の方法に比べると断然審査が緩めなことから、銀行や公的融資に申し込みをしたけれど審査に落ちてしまった…という場合に心強い存在と言えます。

【関連記事】

ビジネスローンの審査難易度は?事業資金借入を成功確率を高める10のコツ!

ビジネスローンの3つのデメリット

使い勝手の良さが魅力のビジネスローンですが、メリットの裏にはデメリットもあります。利用する際には、このデメリットにこそ注目することが大切です。

具体的にどのような注意点があるのか、以下で詳しく見ていきましょう。

金利が高い

ズバリ、ビジネスローンは金利が高めです。申し込む業者によって、そして申込者によって金利は異なるものの、概ね5.0%~18.0%程度の金利相場となっています。

銀行融資や公的融資は金利が1%を切るケースが多いため、比較するとビジネスローンはかなりの高金利であることがわかるでしょう。金利が高いということは、返済期間が長くなればなるほど金利負担が増え、返済総額が高額になりやすいということです。

ではなぜ、ビジネスローンは他の資金調達法に比べて金利が高いのでしょうか?それは、無担保・無保証人で借りられるメリットがある分、貸す側のリスクが大きいためです。緩い条件でお金を貸してもらえるものの、一方で高金利というデメリットもある…つまり、交換条件ということになります。

ちなみに、適用される金利は申込者の信用度によって決まりますが、上限金利に近い数字で決まるケースが多いようです。また、金利の高さで比べると、銀行系よりもノンバンク(信販会社や消費者金融など)のほうが金利が高めに設定されています。

金利は、低いに越したことはありません。ビジネスローンを利用する際はまず金利に注目し、できるだけ負担の少ない商品を選ぶことをおすすめします。

【関連記事】

低金利で借りられるビジネスローンは?最適な金融機関を選ぶ3つのポイントとは?

小口融資になりやすい

業者によっても異なりますが、ビジネスローンの上限融資額は500万円程度が相場です。これは銀行融資や公的融資よりも少なく、大口融資をイメージしている人には不向きの資金調達法と言えるでしょう。

そして注意したいのが、上限融資額はあくまでも「上限」にすぎないこと。希望すればその額まで借りられるということではありません。実際、希望額よりもはるかに少ない金額しか融資してもらえなかった、というケースは多々あります。

ビジネスローンを利用するなら、「足りない分を補う」イメージで小口融資と捉えておく必要があるでしょう。

個別交渉ができない

先述したように、ビジネスローンは「スコアリングシステム」によって審査が行われます。つまり、コンピュータがデータを解析して自動的に審査の可否や融資可能額などを決定するスタイルで、そこに人の手が加わることはありません。

ですから、いくらローン申し込みの際に担当者に交渉をしても、まったく意味をなさないこともあるのです。「ビジネスローン=金融のパック商品」と考えて、ルールに例外はないことを肝に銘じておきましょう。

もしも「事業への熱意を伝えてなんとか有利な条件に持っていきたい…」と個別交渉を希望する場合は、銀行融資や公的融資に申し込むことをおすすめします。それらは申込者の人となりや情熱、将来性などを汲み取って審査を行うスタイルのため、担当者の心を動かすことができるかが審査に大きく反映されるためです。

| メリット | デメリット |

・審査が早い&即日融資OK ・無担保・無保証人でOK ・事業用であれば使い道自由 ・「総量規制」の対象外 ・必要書類が少ない | ・金利が高い ・小口融資になりやすい ・個別交渉ができない |

こうしてビジネスローンのメリット・デメリットを照らし合わせてみると、融資を受けるハードルは低く比較的簡単に資金調達できる半面、金利が高い点や少額の融資になりやすい点がネックであることがわかります。

結論としては、売掛金が入るまでといった「短期資金」、時間的余裕がない場合の「緊急資金」としてビジネスローンは最適と言えるでしょう。

短期的な資金調達にはビジネスローンを

今回は、ビジネスローンの特徴やメリット・デメリット、さらには法人・個人向けおすすめビジネスローンのご紹介など、さまざまな視点からビジネスローンに関する情報をお届けしました。

審査が緩いこと、そして融資までのスピードが速いことを考慮すると、ビジネスローンは数ある資金調達方法の中でも特に気軽に利用できる手段と言えます。特に選択肢の少ない個人事業主の方にとって、大きな味方になってくれることでしょう。

ただし、金利が高いなどのデメリットもあるため、ご利用は短期的な資金調達に限定することをおすすめします。きちんとシミュレーションしながら、賢くビジネスローンを活用して事業発展を目指しましょう。

【関連記事】

ビジネスローンとは?メリット・デメリットや借り方を解説

また、起業資金・運転資金でお悩みの方は、当サイト「Founder」にも登録をしておきましょう。

Founderは投資家登録数No.1のサイトであり、数多くのエンジェル投資家が登録をしています。あなたもビジネスプランを掲載しておけば、エンジェル投資家の目にとまるかもしれません。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,124名

No.1

7,245名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者7名 投資家2名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 85組

- 先月の資金調達総額

- 7億円以上