ビジネスローンの審査難易度は?事業資金借入を成功確率を高める10のコツ!

公開日:2018.11.5 | 最終更新日:2025.3.13

さまざまな金融機関が中小企業向けに提供する、ビジネスローン。ビジネスローンは事業資金を調達できる商品であり、経営や資金繰りの改善に役立ちます。

ただし、審査の面で不安を抱えている場合には、金融機関・商品を慎重に選ばなくてはなりません。ビジネスローンの審査難易度は商品ごとに異なるので、現在の経営状況に最適なものを選ぶことが大切です。

そこで今回は、さまざまなビジネスローンの審査難易度をまとめました。この記事を最後まで読めば、あなたに最適な選択肢が100%見つかります。

事業資金借入を成功させるコツもご紹介しているので、ぜひ最後までチェックしていきましょう。

■ビジネスローンの審査難易度をジャンル別にご紹介!

現在では数多くの金融機関がビジネスローンを提供しており、その全てを比較することは至難の業です。そのため、以下ではビジネスローンをジャンルに分けて、審査の傾向や難易度をまとめてみました。

ジャンル別に特徴を理解しておくと、候補となるローンをスムーズに見つけられるでしょう。

【ビジネスローンのジャンルその1】金融機関別

まずは金融機関の種類別に、各ビジネスローンの特徴をご紹介していきます。

〇大手都市銀行のビジネスローン(難易度:高)

実は、国内の金融機関で最初にビジネスローンを提供したのは、大手の都市銀行と言われています。大手都市銀行は古くからビジネスローンを提供しており、独自のスコアリングシステムで審査を自動化していました。

しかし、実際にビジネスローンの提供を始めると、想定よりも貸し倒れが多く発生する事態に。このような背景があり、大手都市銀行はビジネスローンの貸付に対して、やや消極的な姿勢を見せています。

金融機関としての信用性、借入条件などは魅力的なポイントですが、特に中小企業は審査のハードルが高い傾向にあるため、注意しておきましょう。

なお、複数のビジネスローン商品を提供している金融機関も見られるため、利用する際には各商品を細かくチェックすることが重要です。

〇地方銀行のビジネスローン(難易度:やや高い)

地方銀行のビジネスローンは、ほとんどが信用保証協会の保証付き融資です。保証付き融資では、保証料を支払う代わりに信用保証協会が保証人になってくれるので、その分審査に通過しやすい傾向にあります。

ただし、信用保証協会の審査にも通過する必要がありますし、基本的に返済能力が十分でなければ融資を受けることはできません。

やや難易度が高いとは言え、消費者金融や事業者金融に比べると金利が低いので、審査に通過する可能性がある場合は、積極的に検討しておきたい選択肢でしょう。

〇信用金庫のビジネスローン(難易度:やや高い)

日本全国に支店を構え、中小企業への支援や地域活性化を目的にしている信用金庫。信用金庫のビジネスローンの特徴は、民間保証会社の保証が必要になる点です。

保証人が民間企業である点以外は、地銀の保証付き融資と基本的に仕組みは変わりません。ただし、信用保証協会に比べると、民間保証会社は審査がやや易しい傾向にあるため、審査面でのハードルは地銀よりは低いと言えるでしょう。

上記の具体例を見て分かる通り、信用金庫ではユニークな商品名のビジネスローンが多く見られます。

〇ネット銀行のビジネスローン(難易度:やや高い)

定期預金の金利が高く、使い勝手の良さでも注目されるネット銀行。ネット銀行は、カードローンのように専用のローンカードを発行する形で、ビジネスローンを提供しています。

ただし、ネット銀行は基本的に個人をターゲットにしており、主に個人向けの商品を充実させています。そのため、金融機関によってはビジネスローンを取り扱っておらず、事業性資金として低金利で借入できるケースは少ない傾向にあります。

また、事業者に対して消極的な姿勢を見せる金融機関も存在するので、全体的な審査難易度はやや高いと言えるでしょう。銀行系のビジネスローンについては、以下のページでも詳しくご紹介しているので、興味のある方は合わせてチェックしておきましょう。

銀行ビジネスローン人気ランキング20選!あなたも低金利で今すぐ500万円~1億円の資金調達ができる!|Founder

ビジネスローンとは?メリット・デメリットと法人・個人向けローン一覧!|Founder

〇消費者金融のビジネスローン(難易度:並)

ネット銀行と同じく、消費者金融もカードローンと似た形式のビジネスローンを展開しています。審査基準はそれほど厳しくありませんが、銀行や信金に比べると金利が高いので、その点に注意して資金計画を立てる必要があるでしょう。

また、消費者金融によっては事業者向けの商品を取り扱っていないこともあるため、情報収集に時間をかけることが大切です。

なお、消費者金融のビジネスローンは、個人事業主・自営業者向けの商品が多い傾向にあります。

〇事業者金融のビジネスローン(難易度:やや低い~並)

事業者金融とは、法人や事業主に向けて商品を展開している金融業者のことです。そのため、事業性資金の調達に適したローンを多く取り扱っていますが、銀行に比べると金利はやや高め。

ただし、審査難易度に関しては大手事業者金融で並程度、中小事業者金融でやや低めと言えます。特に中小の金融業者については、柔軟に対応してもらえるケースが多いとされています。

以下は、ここまでご紹介したビジネスローンの難易度を、簡単にまとめたものです。

| 金融機関の種類 | ビジネスローンの審査難易度 |

| 大手都市銀行 | 高い |

| 地方銀行 | やや高い |

| 信用金庫 | やや高い |

| ネット銀行 | やや高い |

| 消費者金融 | 並 |

| 事業者金融 | やや低い~並 |

審査難易度の高い金融機関は、全体的に金利が低い傾向にあります。そのため、審査に自信がある場合は、難易度の高い金融機関からチャレンジしてみても良いでしょう。

ただし、審査にはある程度の期間を要するため、審査に落ち続けると資金調達が間に合わなくなる恐れがあります。その点も意識しながら、今後のスケジュールを考えてみましょう。

【ビジネスローンのジャンルその2】商品の種類別

ビジネスローンの商品は、大きく2つの種類に分けられます。以下のように、種類によっても審査難易度は若干変わってくるので、その点も意識しておきましょう。

〇ローンカード型のビジネスローン(難易度:やや高い~高)

専用のローンカードが発行され、限度枠内であれば自由なタイミングで融資を受けられる商品です。提携ATMで利用できるので、利便性の面では優れているローンですが、その一方で貸し倒れのリスクが高い傾向にあります。

そのため、シンプルなタイプのビジネスローンに比べると、審査難易度はやや高いと言えるでしょう。

ローンカード型は便利な商品ですが、利用の前には資金計画・返済計画を細かく立てることが必要です。

〇証書貸付型のビジネスローン(難易度:やや低い~並)

契約書を交わした後で、その金額が融資されるだけの、シンプルなタイプのビジネスローンです。「事業融資型」とも言われており、追加融資を希望する場合は再度審査を受けることになります。

ローンカード型に比べると貸し倒れのリスクは低いので、審査基準はそれほど厳しくありません。

証書貸付型のほうが審査難易度は低いと言えますが、前述でご紹介した通り、金融機関の種類によっても難易度は変わってきます。したがって、「金融機関・商品の種類」の2つの審査難易度を踏まえた上で、現状に最適なビジネスローンを選ぶようにしましょう。

おすすめのビジネスローン会社の情報はこちらにまとめています。ビジネスローンを検討されている方におすすめです。

ビジネスローンおすすめ33選!法人/個人も即日で借りれる事業者ローン人気ランキング

また、資金繰りでお悩みの経営者・起業家は、当サイト「Founder」に登録をしてみませんか?

Founderは投資家登録数No.1のサイトであり、数多くのエンジェル投資家が投資先を探しています。あなたもビジネスプランを掲載するだけで、より多くの投資家に事業をアピールできるでしょう。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,924名

No.1

7,360名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■ビジネスローンの審査で重視される項目は?

ビジネスローンは事業性資金を融資する商品であるため、一般的なカードローンなどとは審査基準が異なります。そこで次からは、ビジネスローンの審査で重視される項目について詳しくご紹介していきましょう。

【ビジネスローンの審査項目その1】会社の収益性

会社の収益性は、返済能力に直結する要素です。現時点で資金繰りに問題がなくても、収益性が低ければ経営難に陥ってしまうので、金融機関からは特に重視されやすいポイントと言えるでしょう。

会社の収益性は、以下の2つの指標によって判断されます。

| 指標 | 計算式 |

| 売上高経常利益率 | 経常利益÷売上高 |

| 総資産経常利益率 | 経常利益÷純資産 |

具体的な評価基準は金融機関によって異なりますが、目安の数値は以下の通りです。

| 売上高経常利益率 | 総資産経常利益率 | |

| 優良 | 4.0%~ | 15.0%~ |

| 良好 | 3.0%~4.0% | 9.0%~15.0% |

| 普通 | 0.0%~3.0% | 6.0%~9.0% |

| 注意 | -0.3%~0.0% | 2.0%~6.0% |

| 危険 | ~-0.3% | ~2.0% |

自身で計算をしてみて、上記の注意・危険に該当する場合には、申し込みの前に対策を立てる必要があるでしょう。

【ビジネスローンの審査項目その2】会社の安全性

安全性とは、簡単に言えば「会社が倒産しないかどうか?」というポイント。倒産リスクが高い企業は、金融機関にとっては貸し倒れとなる可能性が高いので、積極的に融資をすることはありません。

会社の安全性を審査する際には、主に以下の5つの指標が使用されます。

| 指標 | 計算式 | 優良と判断される基準 |

| 当座比率 | 当座資産÷流動負債 | 100%以上 |

| 流動比率 | 流動資産÷流動負債 | 200%以上 |

| 固定比率 | 固定資産÷純資産 | 100%未満 |

| 固定長期適合率 | 固定資産÷(固定負債+純資産) | 100%未満 |

| 自己資本比率 | 純資産÷総資産 | 40%以上 |

上記の「優良と判断される基準」から大きく下回る場合には、経営者個人が出資をするなどの方法で、事前に対策を練っておく必要があるでしょう。

【ビジネスローンの審査項目その3】会社の返済能力

銀行などの金融機関が、何よりも重視するのは返済能力です。会社の返済能力については、主に以下の2つの指標によって判断されています。

| 指標 | 計算式 |

| 債務償還年数 | 有利子負債÷(営業利益+減価償却費) |

| インタレスト・カバレッジ・レシオ | (営業利益+受取利息配当金)÷(支払利息+手形売却損) |

これらの指標についても、審査基準の目安を把握しておきましょう。

| 債務償還年数 | インタレスト・カバレッジ・レシオ | |

| 優良 | ~3年 | 20倍~ |

| 良好 | 3年~5年 | 10倍~20倍 |

| 普通 | 5年~10年 | 2倍~10倍 |

| 注意 | 10年~20年 | 1倍~2倍 |

| 危険 | 20年~ | ~1倍 |

ここまでご紹介した「収益性・安全性・返済能力」の3つの各指標は、審査で特に重視されやすいポイントです。計算・対策にはやや手間がかかりますが、自社の現状をきちんと把握するためにも、時間をかけて取り組むことが大切です。

【ビジネスローンの審査項目その4】経営者の経歴・信用情報

法人として申し込んだ場合であっても、金融機関によっては経営者の経歴・信用情報を重視します。仮に信用情報にキズがある場合は、評価が大きく下がってしまうでしょう。

また、経営歴があまりにも短い場合には、申し込みの段階で断られてしまうケースもあります。特に経営歴が2年に満たない方は、各ビジネスローンの申し込み条件を細かくチェックしておきましょう。

ここまでご紹介した4つの項目が、ビジネスローンの審査で特に意識しておきたいポイントです。この4つのポイントを踏まえて、次からは事業資金借入を100%成功させるコツをご紹介していきましょう。

なお、ビジネスローンの審査については、以下のページでも詳しくご紹介しています。

ビジネスローンの即日審査を通す11のコツ!100万円~300万の融資ならあなたも借りられる!|Founder

■【事業資金借入を成功させるコツその1】信用情報にキズがある場合は、申し込みを遅らせる

ビジネスローンの審査で大前提となるポイントが、「経営者の個人信用情報にキズがないこと」です。例えば、3ヶ月以上の滞納をした記録、債務整理をした記録などが残っている場合には、高確率で審査に落ちてしまうでしょう。

したがって、自信のない方は信用情報機関に申請をして、自身の個人信用情報をチェックしておくべきです。

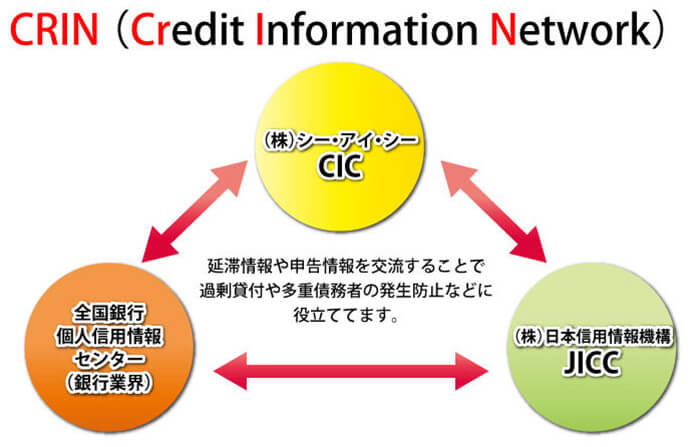

上記は国内の主な信用情報機関ですが、KSC・CIC・JICCは相互交流ネットワーク(CRIN)を構築しており、信用情報を共有しています。

個人信用情報は1,000円前後で開示できるため、時間に余裕のある方はぜひ確認をしておきましょう。なお、信用情報機関の記録は、以下の通り保管される期間が決められています。

| 記録の種類 | KSC | JICC | CIC |

| ・契約内容 | 5年 | 5年 | 5年 |

| ・長期の滞納 | 5年 | 1年 | 5年 |

| ・任意整理 | - | 5年 | - |

| ・個人再生 | 10年 | 5年 | - |

| ・自己破産 | 10年 | 5年 | 5年 |

個人信用情報にキズがある場合は、「保管期限を過ぎるまで待つ」という選択肢も、効果的な審査対策になります。

■【事業資金借入を成功させるコツその2】経営者個人の審査項目を理解しておく

信用情報以外にも、経営者個人の審査項目はいくつかあります。特に重視されやすい項目としては、以下が挙げられるでしょう。

| 重視される項目 | 概要 |

| 業歴 | 銀行では少なくとも2年以上。 金融機関によっては、1年以上で申し込める場合もある。 |

| 居住区分 | 持ち家の評価が一番高い。 「持ち家>賃貸>公営住宅>下宿」の順で評価が下がっていく。 |

| 居住年数 | 居住年数が長いほど、返済能力が高く評価される。 |

| 所有している不動産 | 価値の高い不動産を所有しているほど、返済能力が高く評価される。 |

| 他社からの借入 | 少ないほど有利になる。 |

上記の項目を押さえて、事前に環境を整えておくことで、審査に通過できる可能性はアップします。例えば、他社からの借入については、可能であればすべて完済しておく必要があるでしょう。

■【事業資金借入を成功させるコツその3】「保証人をつけるor少額融資」のいずれかを選ぶ

返済能力に自信がない場合は、保証人を用意しておくことが重要です。保証人を用意するだけで、金融機関に与える印象は大きく変わってくるので、親族や知人、友人に相談をしてみましょう。

どうしても保証人が見つからない場合は、300万円~500万円までの「少額融資」を検討するべきです。返済能力が低く、かつ保証人も見つからないような状況では、ほとんどの金融機関は積極的に融資を行いません。

ただし、少額融資であれば金融機関側の負担も少ないので、審査に通過できる可能性をある程度高められるでしょう。

また、「少額融資では足りない…」とお悩みの方はいませんか?

そのような方には、当サイト「Founder」への登録がおすすめです。Founderは国内最大級のマッチングサイトであるため、あなたにもエンジェル投資家からサポートを受けるチャンスがあります。

■【事業資金借入を成功させるコツその4】必要書類を万全に用意できる商品を選ぶ

ビジネスローンでは商品によって、求められる必要書類が変わってきます。提出する書類は、審査において重要な判断材料となるので、質の高い書類を作成しなければなりません。

しかし、例えば慢性的にキャッシュ不足に陥っている、売上が一時的に下がっているなどの状況では、質の高い書類を作ることは難しいでしょう。このようなケースでは、「必要書類を万全に用意できる商品」を選ぶことをおすすめします。

この点を的確に判断するためには、会社の弱点を自覚することが必須です。日々の帳簿や会計書類などをチェックし、見栄えの悪い項目が見つかったら、その情報を伝える必要がない商品を選んでみましょう。

■【事業資金借入を成功させるコツその5】「事業計画書・決算書」の作成に力を入れる

必要書類の中でも、特に重視されやすいものが「事業計画書・決算書」の2つです。では、各書類に関して「どのようなポイントがチェックされるのか?」について、以下で詳しく解説をしていきましょう。

〇事業計画書の評価ポイント

事業計画書でチェックされるポイントは、会社の将来性と具体性の2点です。具体的なプランが記載されており、かつ将来性の高いビジネスであることをアピールできれば、審査に通過する可能性はぐっと高まるでしょう。

将来性・具体性を上手くアピールするには、以下の点を意識することが重要です。

| ・会社の理念、強みを明確にしておく |

| ・市場やターゲット層も含めて、事業内容を細かく記載する |

| ・主な仕入先、販売先を記載して、仕入~販売までのルートを明確にする |

事業計画書は、単にビジネスの内容を伝えるものではありません。時には統計や分析内容も記載し、「〇〇が△△だから、このビジネスは成功する」とアピールするための書類です。

したがって、上記の3つの点をしっかりと意識して、誰が見ても納得できる事業計画書を作成するようにしましょう。

〇決算書の評価ポイント

決算書は経営状況を簡単に把握できる書類であるため、金融機関はかなり細かくチェックします。そのため、審査をする側が疑問を持つ箇所は徹底的に改善し、誰が見ても「健全な経営ができている」と判断できる書類を作成するべきです。

特に意識しておきたいポイントとしては、以下が挙げられるでしょう。

| ①現在の財務状況の中に、売上増加などの好転する材料があるか? |

| ②借入金額に対して、それを返済するための財源が記載されているか? |

| ③借入資金を何に使うのか、またその資金によって経営が好転するかどうか |

| ④資金使途に対して、借入希望額が妥当かどうか |

上記の4つのうち、ひとつでも条件を満たしていない場合は、申し込み先に不信感を与えてしまうと考えておきましょう。金融機関は、返済の見込みがない申込人に対しては融資を行わないので、特に上記②と③のポイントは強く意識しておきたいところです。

■【事業資金借入を成功させるコツその6】虚偽や水増しは避けて、根拠のある数字を正確に記載する

「少しでも良い印象を与えたい…」という理由から、決算書などに虚偽・水増しをした数字を記載する方も見られます。しかし、各金融機関は書類を細かくチェックしますし、チェックするのは審査のプロとも言える存在であるため、不正を行ってもすぐに発覚してしまうでしょう。

虚偽や水増しは、発覚した時点で信用を大きく失ってしまいます。また、仮にそれが記入ミスであったとしても、金融機関側からすれば「故意かどうか?」を判断できないため、同じく信用を失う結果となります。

したがって、提出書類に関しては何度も見直しをして、根拠のある数字のみを正確に記載するようにしましょう。「ミスや不正がない」という事実だけで、金融機関からの評価は大きく変わってきます。

■【事業資金借入を成功させるコツその7】短期・長期の2つの資金計画を立てておく

資金計画を立てる時には、短期・長期の2つの計画を立てることが大切です。

例えば、短期の資金計画だけでは企業の将来性や、将来的に発生する問題点を察知することができません。一方で、長期の資金計画だけでは現在の課題点や、無駄になっている具体的なコストを把握できないでしょう。

短期・長期の資金計画を立てる際には、日次資金繰り表・月次資金繰り表の2つを利用すると便利です。

| ・日次資金繰り表(日繰り表) | 毎日の収支を記録した資金繰り表。 |

| ・月次資金繰り表 | 毎月の収支を記録した資金繰り表。 |

これまでの実績を記載する資金繰り表を使えば、今後の売上予測などを立てやすくなります。実績に基づいて算出した予測であれば、金融機関側を説得することにもつながるでしょう。

■【事業資金借入を成功させるコツその8】業績が上昇傾向にあるタイミングを狙って申し込む

仮に業績が赤字であっても、上昇傾向の兆しが見える企業に対しては、積極的に融資を行う金融機関も存在しています。赤字経営というだけで融資を諦める方もいますが、可能性がある限りは諦めるべきではありません。

上昇傾向の兆しとは、具体的に以下のような状況を指します。

| ・前期に比べて、当期の売上が伸びている |

| ・当期に入ってから新しい事業を始めており、その業績が上向きである |

| ・在庫や不動産などを処理し、無駄なコストを抑えつつ残せる利益が増えた |

特に直近3期分の業績を比較した場合に、業績が右肩上がりの状態になっている企業は、審査でもそこまで低く評価されることはないでしょう。そのため、業績が好転するまで一旦待ち、上昇傾向になってから申し込むという方法も、借入を成功させる重要なポイントになります。

■【事業資金借入を成功させるコツその9】短期間で複数の金融機関に申し込まない

ビジネスローンなどの借入を申し込んだ記録は、前述の信用情報機関に保管されます。そのため、一度に複数の金融機関に申し込むと、その記録がほかの金融機関にも伝わることになるでしょう。

短期間で多くの金融機関に申し込んだ場合、審査担当者は「金策に走ってるのでは?」と考えます。つまり、資金繰りに困っている状況が伝わるので、審査に通過できる可能性は下がってしまうでしょう。

少しでも可能性を上げたいのであれば、まずはひとつの金融機関に絞ることが大切なポイントです。

■【事業資金借入を成功させるコツその10】審査に落ちた場合は、ある程度の期間を空けてから申し込む

仮にあるビジネスローンの審査に落ちてしまった場合は、すぐに再度申し込みを行うべきではありません。審査落ちには必ず理由があるので、まずはその理由をきちんと分析するようにしましょう。

また、ほかの金融機関に申し込む予定であっても、次の申し込みまでにはある程度の期間を空けるべきです。具体的には半年以上が望ましいですが、急いでいる場合でも数ヶ月は期間を空けるべきでしょう。

前述の通り、信用情報機関にはビジネスローンに申し込んだ理由や、審査に落ちた事実などが記録されていきます。審査に落ちたからと言って、何度も繰り返し申し込むと確実に悪いイメージを与えてしまうので、まずは分析や書類の改善に力を入れることが大切です。

■時間をしっかりと確保し、入念に準備を進めよう!

いかがでしたでしょうか?

ビジネスローンにはさまざまな商品があり、金融機関ごとに審査難易度は異なります。しかし、用意をする書類や必要な準備は基本的に同じであり、今回ご紹介したコツをきちんと押さえれば、審査に通過する可能性はぐっと高まります。

そのため、きちんと準備を進める時間を確保し、自分や会社の状況を見直した上で、入念に準備を進めていきましょう。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,924名

No.1

7,360名

- 無料で投資家が見つかる

- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者6名 投資家2名

- 昨日の投稿数

-

経営者2件 投資家0件

- 先月のマッチング数

- 32組

- 先月の資金調達総額

- 7億円以上