個人事業主が融資を受ける7つのポイント!10つの資金調達を実践すれば、資金繰りを100%改善できる

公開日:2018.5.21 | 最終更新日:2025.3.27

一般的な法人や自営業の法人に比べると、個人事業主は融資審査に通りにくく、融資を受けることが難しいと言われています。そのため、資金調達のしやすさを優先し、個人事業主から法人になるケースも少なくありません。

ビジネスアイデアがあるにもかかわらず、開業資金や事業資金、運転資金などの融資が受けられずに足踏み状態の方もいるでしょう。

しかし、個人事業主も工夫次第では、資金調達に成功する可能性がぐっと高まることをご存じでしょうか?個人事業主にも日本政策金融公庫や銀行からの融資など、複数の資金調達方法があるので、積極的に行動を起こせば道が一気に開けることもあります。

そこで今回は現役11年の経営コンサルタントが、個人事業主の資金調達について徹底的にまとめました。この記事の内容を実践すれば、個人事業主の方でも融資を受け、事業資金のやり繰りを必ず改善できます。中には個人事業主の方でも、即日で事業資金を調達できる方法もあります。融資を受けたい個人事業主の方は、ぜひ読み進めてください。

【最短即日の無担保融資ならAGビジネスサポート】

AGビジネスサポートは大手アイフルグループのビジネスローンで、法人または個人事業主であれば事業資金を借り入れることができます。(法人:75歳まで、個人事業主:69歳まで)

銀行のような厳しい審査ではなく、事業性や返済計画などをみて柔軟に判断してくれるため、赤字決算の会社や銀行リスケ中の事業主でも審査に通ったケースが多くあります。

申込は無料で、最短即日で審査結果を回答してくれるので、まずは公式サイトから申し込んでみましょう。

※エンジェル投資家から資金調達をしたい個人事業主の方は、当サイト「Founder」の利用もおすすめです。Founderには数多くの起業家・投資家が登録しているので、事業資金を提供をしてくれるエンジェル投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

■個人事業主の現状をチェック!なぜ融資が難しい?

そもそも、なぜ個人事業主は資金調達をするのが難しいのでしょうか?主な理由としては、以下の2点が挙げられます。

| 【理由1】個人事業主は社会的な信用性が低い |

| 【理由2】個人事業主は法人に比べて借入限度額が低い |

【理由1】個人事業主は社会的な信用性が低い

個人事業主は、誰でも好きなタイミングで開業できる労働スタイルです。そのため、現代では多用な業種の個人事業主が存在しており、収益も人によって幅広い傾向にあります。

もちろん、個人事業主で1,000万円以上の年収を稼ぐ方も見られますが、ほとんど収入がない方も珍しくありません。

「なるハードル」が低いために、個人事業主として登録をして事業に取り組んでいない方も存在します。個人事業主の信用性が法人よりも低いのは、こういった背景があるためです。

一方で、法人は設立を目指すのに登記手続きや設立費用の調達をする必要があります。これらの準備にはある程度の覚悟や土台が必要になります。

また融資する側からすれば、「本当に事業資金に使うのかわからない個人事業主」より「ある程度の利益を確保できる法人」の方が信用できるので、個人事業主に比べて法人の方が融資審査に通りやすいのです。

【理由2】個人事業主は法人に比べて借入限度額が低い

銀行や信用金庫など、金融機関によっては、「法人向け・個人事業主向け」の2つの金融商品を展開しています。しかし、同じ金融機関の商品を比べると、個人事業主向けの融資は借入限度額が低い傾向にあります。

では、具体的にどれくらい借入限度額が低いのでしょうか?いくつか例を見てみましょう。

| 金融機関 | 法人向け商品の借入限度額 | 個人事業主向け商品の借入限度額 |

| ・飯田信用金庫 | 3,000万円 | 500万円 |

| ・名古屋銀行 | 5,000万円 | 500万円 |

| ・アイフル(担保あり) | 5億円 | 2,000万円 |

(※いずれも2018年5月時点)

上記の通り、法人・個人事業主の借入限度額の差は一目瞭然です。担保を設定しない融資の場合、個人事業主の借入限度額は500万円程度に設定されているケースが多くなっています。

また、銀行や信用機関からの融資については、借入限度額が500万円に設定されているからと言って、その満額の融資を受けられるわけではありません。売上が少ない、不安定な業種であるなど、マイナスな要因がある場合はさらに借入額が減ることになるので、その点はきちんと理解しておきましょう。

このような現状を考えると、個人事業主はまとまった事業資金を調達しづらい傾向にあります。しかし、以下でご紹介するポイントを押さえて行動をすれば、融資を受けられる可能性はぐっと高まるでしょう。

次からは、個人事業主が融資を受けるポイントを解説していきます。

■【個人事業主が融資を受けるポイントその1】5つの情報を事前にまとめておく

まずは、融資への申し込みを検討する前に以下の情報をきちんとまとめておきましょう。

| ①必要な借入金額 |

| ②事業資金が必要になるタイミング |

| ③融資が必要になった理由 |

| ④返済する方法や財源 |

| ⑤用意できる担保・保証人 |

上記の①~③については、融資を受ける際にほとんどの金融機関から尋ねられるはずです。その時に明確に答えられないと、申込人の信用性はさらに下ががり、融資を受けられなくなってしまいます。

そのため、「何をするために、いつまでにいくら必要なのか?」という事業資金・運転資金についてのポイントは明確にしておきましょう。この部分が曖昧になっていると、今後のビジネスプランにも悪影響が生じてきます。

④と⑤についても、金融機関から尋ねられる可能性があります。特に、金融機関は「この人に事業資金を融資したとして、本当に返済できるのか?」という部分を意識するので、融資審査に通るためには返済財源は明確にしておくことが大切です。

日々の売上から返済をする場合は、損益の仕訳を行い、数字を把握しておくと具体的な返済財源が可視化できるのでおすすめです。また、売上予測や資金繰り表も作成することも望ましいでしょう。

出典:個人事業主キャッシング119番

■【個人事業主が融資を受けるポイントその2】自身の返済能力を把握しておく

世の中の金融機関は、申込人の返済能力以上に事業資金を融資をしてくれることはありません。これは金融機関以外も同様であり、例えば投資家から融資を受ける場合も、「返済できる可能性が高い金額までの事業資金」しか融資審査に通ることはないでしょう。

特に個人事業主は、法人と比べて返済能力に疑問を持たれやすいので、自身の返済能力はきちんと把握しておかなくてはなりません。返済能力を把握するために、まずは以下のことに取り組んでみましょう。

| ・預貯金など、現在所有している資産をチェックする |

| ・不動産など、担保設定できるものの価値をチェックする |

| ・毎月の収支から生活費、経営費などを引き、返済に充てられる金額を把握する |

上記の3つを確認すれば、「どれくらいの事業資金の融資であれば、問題なく完済できるのか」が大体分かります。つまり、返済能力を把握すれば、適切な借入金額や返済期間などを設定することにつながるので、事業資金の融資申し込む前にきちんと把握しておきましょう。

■【個人事業主が融資を受けるポイントその3】金融機関を慎重に選ぶ

金融機関選びはどのようなケースでも重要ですが、信用性の低い個人事業主が融資を受ける際は特に大切なポイントになります。金利などの融資条件だけを比較すると、銀行や政府系金融機関で事業資金の融資を受けるのが望ましいです。しかし、銀行や政府系金融機関には以下のようなデメリットがあります。

| 銀行 | ・消費者金融や事業者金融などと比べると、審査がやや厳しい |

| 政府系金融機関 | ・融資実行までに時間がかかる ・借入金の3分の1は、自己資金で賄う必要がある |

銀行は消費者金融や事業者金融に比べると融資の金利が低いのがメリットです。その反面、希望する金融商品によっては審査に通りくい場合があります。

政府系金融機関に該当する日本政策金融公庫や商工中金は、個人事業主にも積極的に事業資金の融資を行っています。しかし、手続きが少しややこしく、融資の審査に1ヶ月以上を要する場合もあるので、スピード面に関して魅力があるとは言えません。

銀行や政府系金融機関を使えない場合に考えたいのが、「信用金庫」での事業資金の融資を受けることです。信用金庫は地域密着度が高く、その地域の中小企業や事業者を積極的に支援しているため、一般的な銀行と比べれば敷居が低く、融資の審査にも通りやすい傾向があります。

銀行での融資についてはこちらで解説しているので、銀行での融資を少しでも検討する方は、ぜひ参考にしてください。

【知らなかった】銀行融資の種類全一覧!特徴とメリット、デメリット総まとめ

銀行融資の審査を通す15のコツ!あなたも絶対1000万借入できるノウハウを元銀行員が教えます

■【個人事業主が融資を受けるポイントその4】情報提供を惜しまない

金融機関などに対して、「知られたくない情報がある…」という方は多いことでしょう。売上の赤字、キャッシュ不足に悩んでいる状況など、マイナス要因となる情報はできれば伝えたくないはずです。

しかし、資金調達を実現させたいのであれば、マイナス要因となる情報も積極的に提供するべきです。そもそも資金調達を希望している時点で、相手側は「事業資金に困っているんだな」と理解するので、その点を隠しても特にメリットはありません。

金融機関や投資家などが特に重要視するのは、相手との「信頼関係」です。もしあなたが融資する立場になった場合、不利な情報をひたすら隠す相手と、正直に話す相手とではどちらをより信用するでしょうか?

マイナス要因を正直に伝えることは、信頼関係を構築し、融資での資金調達を成功させるために必要なことです。ただし、単にマイナス要因を伝えるのではなく、同時に以下のような改善策を伝えることも忘れてはいけません。

| ・経営が赤字の場合、何が問題でどうすれば解決できるのかを明確にしておく |

| ・資金調達の実現によって、何がどう変わるのかを説明する |

| ・資金調達以外にも、好転する材料があれば積極的に伝える |

上記のような改善策も交えて現状を伝えれば、相手方も理解を示しやすくなるでしょう。

■【個人事業主が融資を受けるポイントその5】フリーローンも検討する

「フリーローン」とは、資金使途が明確に決められていないローンを指します。それに対して、ビジネスローンなど資金使途が決められたローンは、「目的別ローン」と呼ばれています。

ビジネスローンなどの目的別ローンと比較した場合、フリーローンには以下の特徴が見られます。

| ①借入できる金額が少ない |

| ②金利がやや高めに設定されている |

| ③審査がスピーディーである |

| ④審査の傾向が多少緩い |

①や②はデメリットとも言える特徴ですが、利便性を考えた時に③や④は軽視できないメリットでしょう。銀行の融資審査に落ちてしまった場合でも、消費者金融が提供するビジネスローンなどに申し込めば、事業資金の融資を受けられる可能性があります。

また、ビジネスローンの中には即日で融資を受けられる商品も見られます。そのため、多少金利が高くても、緊急性が高い場合には銀行の融資ではなく、フリーローンを利用することも検討してみましょう。

■【個人事業主が融資を受けるポイントその6】法人の取引先を作っておく

金融機関に申し込みをすると、事業の取引先について尋ねられるケースがあります。これは、取引先の経営状態や信用性などから、「売上の安定性」を判断するためです。

そのため、可能であれば信用性の高い、法人の取引先を作っておきましょう。信用できる取引先が多いほど、金融機関などからは高く評価されます。

法人の取引先を作るには、積極的に営業をかけて人脈を築くことが必要です。ビジネスチャンスを広げることにも繋がるので、人脈を広げることは常に意識しておきましょう。

また、「どうしても金融機関から融資を受けられない…」とお悩みの方はいませんか?

そのような方は、当サイト「Founder」でエンジェル投資家に向けてアピールをしてみましょう。Founderは投資家登録数No.1のサイトなので、手っ取り早く多くの投資家に事業をアピールできます。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,828名

No.1

7,352名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■【個人事業主が融資を受けるポイントその7】事業計画をしっかりと作っておく

個人事業主に限らず、事業資金の融資を受けるにあたって、事業計画を作っておくことは重要です。

融資を受ける場所によっては、現状の資産状況だけでなく、将来的な事業価値をチェックするところも存在します。特に日本政策金融公庫で事業資金の融資を受ける場合には、事業計画書の提出は確実に求められます。

少しでも自分の会社にプラスになるような情報を提出することで、融資を受けられる確率があがるかもしれません。

どこで事業資金の融資を受けるにしても、どんな事業でどれくらいの運転資金が必要で、どのタイミングで黒字転換する見通しなのかは具体的にまとめておく必要があります。

事業計画書は、今後ビジネスを展開していくうえで必要になるものなので、融資を受けようと思った機会に作っておくとよいでしょう。

■個人事業主が利用できる7つの資金調達手段

次は、個人事業主が利用できる資金調達手段をご紹介していきます。中には即日で資金調達できる方法もあります。

手段ごとにメリット・デメリットが異なるので、自身の現状を一度整理した上で、最適な手段を検討するようにしましょう。

【個人事業主の資金調達手段その1】日本政策金融公庫の融資制度

政府系金融機関である日本政策金融公庫は、事業主向けにさまざまな融資制度を実施しています。

日本政策金融公庫が実施している主な制度は、新創業融資制度や中小企業経営力強化資金などが挙げられるでしょう。

日本政策金融公庫の取り扱う新創業融資や中小企業経営力強化資金などの制度は、全体的に低金利で事業資金を調達できる点がメリットです。また、担保や保証人が不要な制度もあるので、融資を受けるハードルが低い点も日本政策金融公庫で事業資金を調達する魅力でしょう。

日本政策金融公庫では、個人事業主であっても事業計画や創業計画さえしっかりしていれば、信用力の無い状態でも事業資金の融資が受けられます。

一度日本政策金融公庫から事業資金の融資を受けると、事業計画などがしっかりしていると捉えられるので、他銀行や消費者金融からの融資も受けやすくなるのです。加えて、日本政策金融公庫は事業資金を融資するだけでなく、会社の経営に関する相談も受けてくれます。まさに創業したてで信用力の無い個人事業主にとって、日本金融公庫の融資制度はうってつけと言えるでしょう。

ただし、融資実行までに約1ヶ月かかる場合や、新創業融資などの一部の制度は、ある程度の自己資金が必要になるというデメリットもあります。

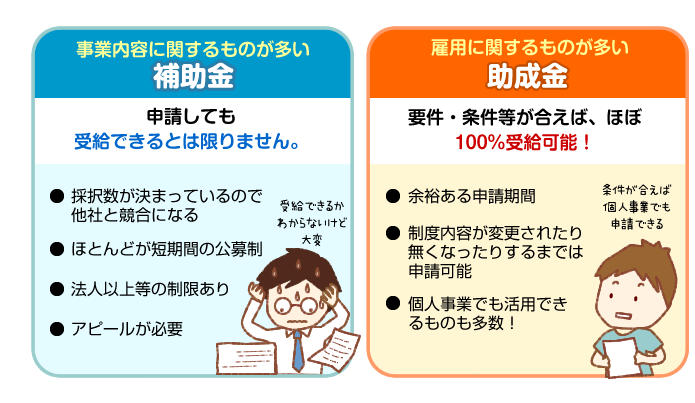

【個人事業主の資金調達手段その2】補助金・助成金制度

補助金・助成金制度は、各自治体や企業が実施している制度です。補助金・助成金制度で調達できる資金は数百万円とやや少なめですが、銀行などの金融機関とは違い、基本的に返済が必要ありません。

資金繰りに悩んでいる個人事業主にとって、補助金・助成金制度はメリットが大きいと言えます。

ただし、補助金の制度によっては倍率が高いですし、申請には手間がかかります。提出書類が多いので、早めに準備に取り掛かることが大切です。そのため、即日で資金調達をしたい方にとっては不向きな資金調達方法になります。

一方で助成金は、要件・条件などが合えばほぼ100%使えます。助成金は競合相手もおらず、申請期間が長いです。加えて、助成金は制度の変更や助成金制度そのものが無くならない限り申請可能です。資金繰りに悩んでいる方は、まずは助成金を利用できないか確認することをおすすめします。

注意が必要なのは、補助金・助成金は基本的に後払い清算が多い点です。前もって自費で支払った設備投資や事業の運転資金の中で、後から認可されたものに対して補助金や助成金が支払われます。

つまり、補助金・助成金を受け取るまでは自己資金で立て替えなくてはならないので、その間の資金繰りは厳しいものになるかも知れません。補助金・助成金は返済の義務が必要ないのが魅力ではあります。しかし、補助金・助成金の支給が決まったからといってどんどんお金を使えるというわけではないことに注意しておきましょう。

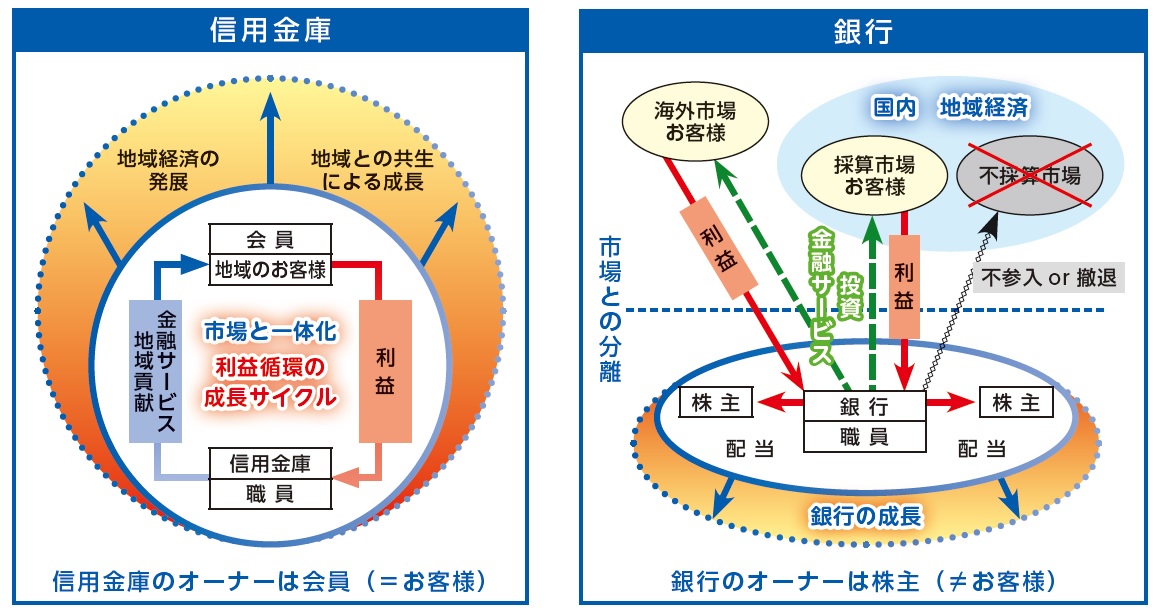

【個人事業主の資金調達手段その3】銀行からの融資

今回ご紹介する中でも、銀行からの融資は特にポピュラーな方法です。銀行によって取り扱う金融商品は異なりますが、無担保で金利の低い融資を利用するのがおすすめです。

個人事業主が銀行からの融資審査を有利に進めるためには、確定申告をしていることと決算書が黒字であることがポイントになります。

個人事業主が銀行で融資の審査を受ける場合、確定申告書の提出は必須です。確定申告をしているということは、事業で利益を上げ、納税を行っている証明になります。利益を上げ、納税を行っているということは、社会的に認められている組織だと銀行側が判断できる十分な材料になります。銀行は反社会的組織に融資することを快く思いません。そのため、確定申告をしていて社会的に認められる組織であることは、銀行で融資審査を受ける際に重要な項目なのです。

もう一つのポイントは、決算書が黒字であることです。銀行は審査の際に損益計算書や収支内訳書の提出を求めてきます。銀行は貸したお金に利子が付いて返ってくることで、儲かる仕組みです。

決算書が赤字の企業に銀行が融資を行った場合、返済の滞りや融資したお金が返ってこない可能性も考えられます。つまり、決算書が黒字であるかは、銀行からの審査を有利に進められるかを自身で判断できるポイントというわけです。

以上を踏まえた上で、銀行の審査が不安な個人事業主には「信用保証協会の保証付融資」と呼ばれる商品が適しています。

この融資は、信用保証協会に保証をしてもらえるので、銀行で取り扱う他の金融商品に比べ、審査を有利に進めやすいです。個人事業主でも審査に通りやすく、銀行からの融資のため、低金利な点も魅力的なポイントでしょう。

ただし、銀行の融資は全体的に審査が長く、融資までに時間がかかります。また、信用保証協会の保証付融資では、保証料が必要になる点も軽視できないデメリットです。

【個人事業主の資金調達手段その4】信用金庫・信用組合からの融資

地域や組合員を積極的にサポートする信用金庫・信用組合も、個人事業主向けに融資を行っています。これらの金融機関は銀行とは違い、地域の活性化などを主な目的としているので、地域に密着した事業であれば融資を受けられる可能性がやや高まります。カードローンなどに比べて、低金利な点も魅力的なポイントでしょう。

ただし、基本的には地元の信用金庫・信用組合でしか融資を受けられないので、選択肢が限られてきます。

【個人事業主の資金調達手段その5】ビジネスローンの利用

ビジネスローンは、個人事業主などの事業者に向けて融資される金融商品のことです。ビジネスローンは銀行が取り扱うビジネスローンと消費者金融などのノンバンクが取り扱うビジネスローン(カードローン)があります。

ノンバンクとは銀行以外のカードローン会社や金融業者が扱う融資商品のこと。また、ビジネスローンを専業とする業者の場合、他社のカードローンの信用業務を行うなどの信頼性が高い取引が行われています。

銀行とノンバンクのビジネスローン(カードローン)では、金利や借入限度額などに違いがあるので十分比較した上で利用してください。

銀行のビジネスローンはノンバンクのビジネスローン(カードローン)に比べて、借入限度額が高く、金利が低いのがメリットです。しかし、審査が完了するまでに数日〜数週間かかります。

反対にノンバンクのビジネスローン(カードローン)は銀行のビジネスローンに比べて、借入限度額が低く、金利が高いですが、審査が最短即日とスムーズです。また、銀行のビジネスローンに比べるとノンバンクのビジネスローン(カードローン)の方が審査に通りやすい傾向があります。即日で審査してほしい場合や早期で返済できる見通しが立っている方は、ノンバンクのビジネスローン(カードローン)を使用すると良いでしょう。

ただし、ノンバンクのビジネスローン(カードローン)の多くは金利が高いので、「資金調達がしやすいから」といった安易な考えで使うのはおすすめできません。ビジネスローンを利用する際は、銀行での融資など、他の資金調達方法と十分比較した上で使用してください。

ビジネスローンの審査に通りやすくなるためのコツ

ビジネスローンには審査に通過しやすくなるコツがいくつかあります。

具体的には、

- 借入希望額を少なくする

- 税金の支払いをビジネスローンの審査前までに行う

- 同時に複数のビジネスローンに申し込まない

などが挙げられます。ビジネスローンの審査に挑む際、特に気をつけて頂きたいのが、「税金の支払いを事前に行う」と「同時に複数のビジネスローンに申し込まないことです。

税金の支払いをビジネスローンの審査前までに行うのは、ビジネスローンを借りる金融機関に対して、申し込み者の信用性を高く見せるためです。過去に税金の未納履歴があると、金融機関は「この人は、貸したお金をしっかり返済してくれるのだろうか?」と当然考えます。

未納履歴が多く、現在も滞納しているような状況では、ビジネスローンを利用することは難しいでしょう。しかし、過去に未納履歴が多い場合でも、いま現在の滞納がなければビジネスローンの審査に通過することは十分考えられます。ビジネスローンの利用を考える場合は、税金の支払いを事前に行っておきましょう。

また、同時に複数のビジネスローンに申し込むのもNGです。同時に複数のビジネスローンに申し込むのは、審査に落ちる原因になってしまいます。

ビジネスローンを初めて申し込む方がやりがちなのが、複数のビジネスローンに申し込むことです。審査に落ちる不安からの行動なのかもしれませんが、この行動がビジネスローンの審査に落ちる原因となってしまいます。

審査完了後に、他のビジネスローンに申し込みをするのは問題ありません。同時に複数のビジネスローンに申し込むことさえしなければ大丈夫です。

ビジネスローンの審査に挑む際は、最低限、上記の内容は押さえておいてください。

即日でビジネスローンを利用したい場合の注意点

即日でビジネスローンを利用したい場合に気をつけて頂きたいことは、

- 十分比較した上で利用するビジネスローンを選ぶ

- ビジネスローンの審査に落ちた場合の資金調達方法を考える

などが挙げられます。

まず、即日でビジネスローンを利用するためには、ノンバンクのビジネスローン(カードローン)への申込みが必須となります。しかし、ノンバンクのビジネスローン(カードローン)の中にも、審査までに時間を有するものや金利などさまざまな違いがあります。ビジネスローンに関する審査までの時間や金利は各金融機関に問い合わせれば確認できるので、事前に確認しておきましょう。

また、ビジネスローンの審査に落ちた場合の資金調達方法を考えておくことも重要です。ノンバンクのビジネスローン(カードローン)は「審査に通りやすい」だけであって「確実に審査に通るもの」ではありません。

万が一、ビジネスローンの審査に落ちた場合でも資金を用意できる方法を考えておくと安心です。

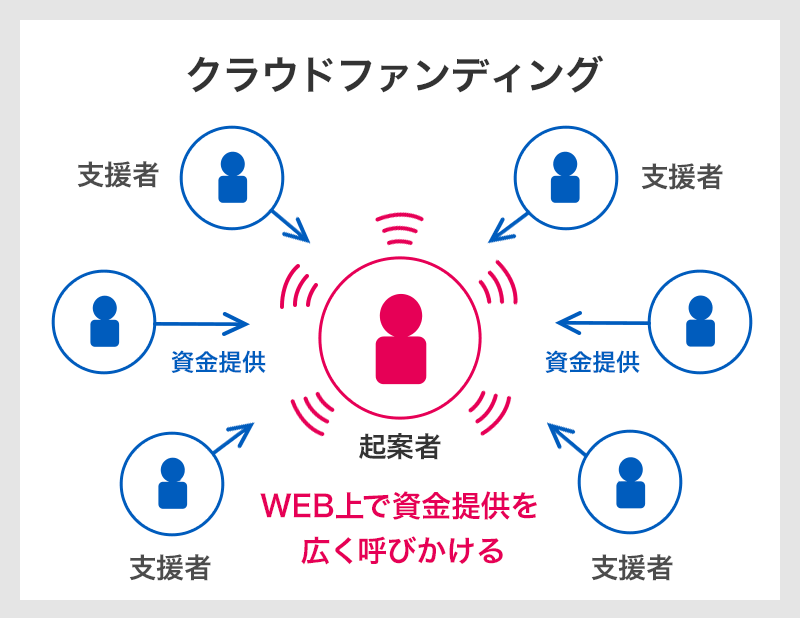

【個人事業主の資金調達手段その6】クラウドファンディングの利用

クラウドファンディングとは、インターネット上で資金調達を行う方法です。ユーザーに対してプロジェクト(ビジネスプラン)を公開し、興味を持ったユーザーから出資・融資を受ける形となります。

近年ではさまざまなサービスが登場しており、サービスごとにプロジェクトのジャンルに違いが見られるようになりました。最適なサービスでプロジェクトを公開すれば、短期間で目標金額を調達できる可能性があります。

ただし、クラウドファンディングは確実性の高い方法ではなく、プロジェクトが失敗に終わるケースも少なくありません。資金調達を成功させるには、プロジェクトを魅力的に見せる工夫が必要になるでしょう。

クラウドファウンディングで資金を調達したいのであれば、質の良いサービスを作るだけでなく、SNSの力も積極的に使うべきです。

しっかりとファンを作り、拡散できる準備が整ってからプロジェクトを公開してみてください。

【個人事業主の資金調達手段その7】エンジェル投資家からの出資

近年、中小企業からも資金調達の手段として注目されている「エンジェル投資家からの投資」。エンジェル投資家に相談をすれば、2者間で融資条件を決められますし、経営に関するアドバイスを受けられる可能性があります。また、投資家によっては新たなビジネスチャンスにつながる点も、この手段のメリットでしょう。

ただし、クラウドファンディングと同様に、確実性の高い方法ではない点はデメリットと言えます。

当サイトFounderでは、エンジェル投資家と起業家をマッチングさせるサービスを用意しています。登録だけなら完全無料なので、ぜひ登録して、あなたの事業をエンジェル投資家にアピールしてみてください。

うまくいけば多額の運転資金を獲得できるかもしれません。

出典:[写真]起業家とエンジェル投資家を結ぶマッチングサイト【Founder】のユーザー数が起業家約3500名 投資家約450名を突破!(3/3)(ファウンダー株式会社)

【個人事業主の資金調達手段その8】定期預金担保貸付

定期預金担保貸付とは、銀行に預けている定期預金を担保にして、お金を借りる制度です。

定期預金という確実な担保があるため、ほぼ審査なしの即日でお金を借りることができます。

通常定期預金を満期までに解約してしまうとデメリットが多いですが、定期預金担保貸付で借りるだけなら預金額は減りません。

仮入れられる金額は、預金額の90%程度が主流です。また、非常に低金利での借入が可能で、一般的なカードローンの金利が14%〜15%の中、銀行によっては1%~1.5%ほどで借りられます。カードローンで借りようと考えている方は一度定期預金担保貸付の利用を検討してみると良いでしょう。

定期預金があるという前提が必要ですが、いざ資金が必要になるというときには役に立つので、ぜひ利用してみてください。

【個人事業主の資金調達手段その9】ビジネスコンテスト

ビジネスコンテストでは、起業家に新しいビジネスプランや商品アイデアをプレゼンしてもらい、その中から優秀なアイデアに賞を与えます。

才能ある起業家や、優れた若者を育成する目的があり、その注目度は高いです。

仮に大賞や優秀賞を取れると、色々な企業から出資や買収の話が来るでしょう。すると事業資金がドンドン集まり、資金調達に困らなくなります。

もちろん、大賞を取るには一筋縄ではいきません。色々な試行錯誤を繰り返し、プレゼン技術を高め、本番当日に全力を尽くさなければ取れないでしょう。

その代わり、賞を取ったときの反響は非常に大きい、夢のあるコンテストです。

優れたアイデアを持って起業しようと考えている方は、ぜひチャレンジしてみてください。

【個人事業主の資金調達手段その10】友人・知人・家族からの融資

友人や家族など、近しい間柄の人からお金を借りる方法です。

意外かと思われるかも知れませんが、友人や家族から借金して事業を始めたという方は少なくありません。

起業する自分の人となりをよくわかってくれるし、話を聞いてもらって共感を得やすいからでしょう。カードローンなどの高金利融資と比べると返済しやすいというメリットもありますしね。

もちろんお金にシビアな人に相談を持ちかけると、それだけで関係性が破綻してしまうというリスクがあります。また融資を受けることに成功しても返済ができなくなり、友情関係や家庭環境にヒビが入ってしまうケースも少なくありません。

銀行などの金融機関から融資を受けたり、カードローンを組む場合よりも慎重さが求められます。定期的に進捗を報告し、少しずつお金を返していくことで、確実な信頼を得るようにしましょう。

| 資金調達手段 | メリット | デメリット |

| 日本政策金融公庫 | ・金利が低い ・融資のハードルが低い ・返済期間が長い | ・融資までに時間がかかる ・ある程度の自己資金が必要 |

| 補助金・助成金 | ・返済の必要がない ・手間がかかる | ・調達できる資金が少なめ |

| 銀行(保証付融資) | ・金利が低い ・融資のハードルが低い | ・融資までに時間がかかる ・保証料が必要になる |

| 信金・信組 | ・金利が低い ・地域密着型である | ・選択肢が少ない |

| ビジネスローン | ・スピードが速い ・融資のハードルが低い ・選択肢が多い | ・金利が高い ・悪徳業者も存在している |

| クラウドファンディング | ・事業のアピールにつながる ・サービスの選択肢が多い | ・確実性が低い |

| エンジェル投資家 | ・2者間で条件を決められる ・アドバイスを受けられる ・ビジネスチャンスが広がる | ・確実性が低い |

| 定期預金担保貸付 | ・担保があるので審査がいらない ・定期預金を解約する必要が無い | ・定期預金を預けていないと借りれない。 ・借りれる金額は定期預金額に左右される |

| ビジネスコンテスト | ・賞を取れば、出資や買収の話がたくさんくる | ・よほど優れたアイデアでないと、賞の獲得は難しい |

| 友人・知人・家族からの融資 | ・話を聞いてくれやすい ・人となりを見てくれるので、比較的貸してくれやすい | ・お金の問題で、人間関係が悪化する恐れがある |

■個人事業主が不利な点を理解した上で対策を立てよう!

法人に比べて、個人事業主が融資を受けにくいのは事実です。個人事業主の方は、その点を理解した上できちんと融資審査への対策を練ることが大切です。損益計算書や収支内訳表の仕訳内容の見直しなど、やるべきことはたくさんあるはずです。

資金調達にお悩みの方は、今回ご紹介したポイントなどを参考にしながら、早めに準備を進めておくと良いでしょう。可能であれば、補助金・助成金や銀行の低金利の金融商品を利用するのがおすすめです。

早急に資金調達する必要がある場合は、ノンバンクのビジネスローンを検討してください。しかし、金利が高いので利用する際は、事前に返済計画を具体的に練りましょう。

個人事業主の方は、資金調達以外に節税に目を向けることも大切です。個人事業主の節税対策については、以下のページで詳しくご紹介しているのでぜひチェックしてみてください。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,828名

No.1

7,352名

- 無料で投資家が見つかる

- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者4名 投資家0名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 15組

- 先月の資金調達総額

- 7億円以上