【保存版】のれん償却とは?計算式・仕訳方法を具体例付きでわかりやすく解説!M&Aに役立つ3つのポイントも!

公開日:2019.8.4 | 最終更新日:2019.9.24

企業の買収・合併(M&A)で聞く言葉に「のれん」や「のれん償却」があります。実際には、よく知らないという方もいるかもしれません。

しかし、のれん償却の意味や原理を知るだけで、M&Aを有利に進めやすくなるのです。

そこで本記事では、のれん償却について、わかりやすくまとめました。

- のれん償却はなぜ起こる?

- のれん償却の仕訳方法は?

- のれん償却期間は何年?

- 売却側から見た「のれん」のメリットは?

この記事を読むと、これらを簡単に理解できます。のれん償却をもっと知りたい方は、ぜひご覧ください。

のれん償却とは何?30秒でわかりやすく解説!

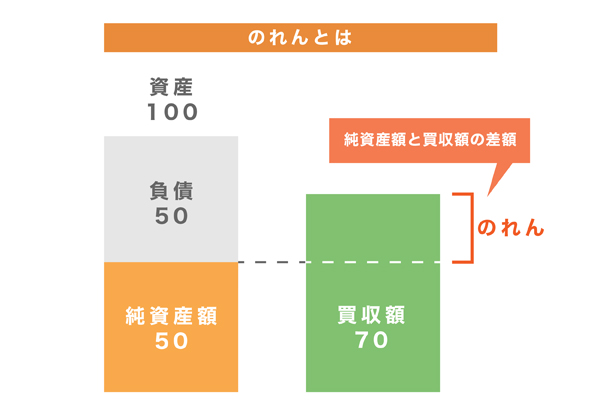

のれんとは『M&Aの純資産額と買収額の差額』

のれんとは、企業の買収・合併(M&A)の際に使う勘定科目です。

被買収企業(買収先企業)の純資産額よりも、高い金額で買収された場合に発生します。その時の差額(純資産額-買収額)が、「のれん」です。会計上では、資産に計上されます。

また、のれんには、被買収企業のブランド力などの資産価値も含まれます。「超過収益力」や「営業権」とも呼ばれるものです。これについては、本記事内で解説いたします。

のれん償却とは『のれんの減価償却』

のれん償却とは、のれんを減価償却することを言います。減価償却は、だんだん価値が減っていく固定資産等について、毎年費用計上をする方法です。

会計基準上、のれんは無形固定資産の扱いのため、減価償却を行います。

なお、企業の経営を安定させるために運転資金が必要な場合は、Founderのマッチングサービスをつかって、投資家からの資金援助を受けることがオススメです。

のれん償却が起こる理由は『超過収益力に対する評価』

「のれん」や「のれん償却」は、なぜ起こるのでしょうか?

その理由は、被買収企業に対して「有形の資産以上の価値がある」と判断されたからです。例えば、次のような無形資産は超過収益力と呼ばれ、非常に評価されます。

| ・ブランド力 |

| ・技術 |

| ・信用力 |

| ・ノウハウ |

| ・人脈 |

M&Aでは、これらの超過収益力も資産として、買収価格に含めます。この超過収益力に対する金額が、会計上では「のれん」として扱われ、「のれん償却」が起こるのです。

のれん償却のメリット・デメリットを紹介!

のれん償却のメリットは『減損時のダメージの軽減』

のれん償却のメリットは、減損処理が生じてもダメージが少ないことです。

もしも、のれんの減損処理が必要になった場合、償却をしていないと、損失分が丸ごと計上されます。例えば、のれんの価値が100から0に下がると、100の減損損失が計上されるのです。

のれん償却で、毎年少しずつ費用計上することにより、それを防ぐことができます。

のれん償却のデメリットは『毎年の費用負担と利益減少』

のれん償却のデメリットは、毎年の費用負担(償却費)です。また、費用を計上することにより、利益も減少します。

これを回避するために、のれん償却をしない国際会計基準(IFRS)を採用する企業もあります。

のれん償却の簡単な計算式・仕訳方法を紹介!

のれんの金額・毎年の償却額は、次の計算式で求められます。

| <のれん・のれん償却額の計算式> |

|---|

| ・のれん(円)=買収金額(円)- 被買収企業の資産価値(円) |

| ・毎年の「のれん償却額」(円)=のれん(円)÷のれん償却年数 |

下記は「のれん」と「のれん償却」の仕訳のしかたです。

| <のれんの仕訳方法> |

|---|

| ・買収時:借方に「のれん」を計上 |

| ・買収後の決算期:借方に「のれん償却」を計上・金額は毎年の「のれん償却額」 |

| ・以降、償却期間中は、毎年「のれん償却額」を仕訳 |

具体的な数字を入れた仕訳例は、次の項目で紹介いたします。

のれん償却の仕訳を具体例で解説!

ここでは、のれん償却の具体的な仕訳方法を解説いたします。

【のれん償却の具体例の設定】

以下の具体例を使って、仕訳方法を解説していきます。

| <設定> | |

|---|---|

| 買収会社 | B社 |

| 被買収会社 | H社 |

| 買収金額 | 2000万円 |

| <被買収会社(H社)の資産・負債・資産価値> | |||

|---|---|---|---|

| 資産 | 現金 | 1000万円 | 合計1600万円 |

| 貸付金 | 600万円 | ||

| 負債 | 買掛金 | 400万円 | 合計400万円 |

| 資産価値 | 資産-負債 | 1200万円 | |

【のれん償却の仕訳方法・手順1】のれんの金額を計算

のれんの金額は次の計算で求められます。

| ・のれん=買収金額(2000万円)- 被買収企業の資産価値(1200万円)=800万円 |

【のれん償却の仕訳方法・手順2】のれんを資産計上<買収時>

のれんとして借方に資産計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 10,000,000 | 買掛金 | 4,000,000 |

| 貸付金 | 6,000,000 | 当座預金 | 20,000,000 |

| のれん | 8,000,000 | - | - |

【のれん償却の仕訳方法・手順3】のれん償却額を計算

買収企業の資産に計上した「のれん」は、20年以内に償却を終える必要があります。

「のれん償却額」は、次の計算で求められます。

| ・毎年の「のれん償却額」=のれん(800万円)÷のれん償却年数(20年)=40万円 |

【のれん償却の仕訳方法・手順4】のれん償却を仕訳<決算期>

買収後、初年度の決算期に起こす仕訳は、以下のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却 | 400,000 | のれん | 400,000 |

以降、償却期間中は毎年「のれん償却額」を仕訳します。この具体例では、毎年40万円ずつの償却です。

のれん償却の重要ポイント3選+α

【のれん償却のポイント1】のれん償却期間

のれんの償却期間は、会計と税務の2つの基準で、決められています。それぞれの内容は、以下のとおりです。

| 基準 | のれん償却期間 |

|---|---|

| 会計基準 | 20年以内で自由に設定可能 |

| 税務 | 5年間で固定 |

会計基準では20年以内で自由に決定できますが、税務上では5年間と決められています。

それぞれの最長期間で設定することも、不可能ではありません。ただし、会計上と税務上でのれん償却期間が異なる場合は、確定申告で調整が必要になります。

【のれん償却のポイント2】日本会計基準とIFRSの違い

日本会計基準とIFRS(国際会計基準)では、のれんの処理方法が異なります。日本基準では、のれんは減価償却されます。一方、IFRSではのれん償却をしません。

それにより、以下のような違いがあります。

| <のれんの処理方法の違い> | ||

|---|---|---|

| 会計基準 | 日本会計基準 | IFRS |

| 償却 | のれん償却する | のれん償却しない |

| 費用計上 | 毎年少しずつ費用計上する | 毎年費用計上する必要がない |

| 利益 | 費用計上により利益が減る | 費用計上しないので利益が減らない |

| その他 | のれんの資産価値は減っていく | ・のれんが貸借対照表に計上されたままとなる ・のれんの価値低下の時には減損処理が必要 |

【のれん償却のポイント3】負ののれん

のれんは、マイナスになることもあります。これを「負ののれん」と言います。

負ののれんは、被買収企業の純資産よりも安い金額で買収された場合に発生します。その時の差額(買収額-純資産額)が、負ののれんです。

なぜマイナスになるかと言うと、被買収企業に対して「資産よりもリスクの方が大きい」と判断したからです。そのため、リスク分を純資産から引いた金額で買収します。この差し引かれた金額が、負ののれんとなります。

買収時にリスクと判断されるものには、主に下記の2つがあります。

| 1.簿外債務 | 未払い給与・退職金・債務保証(連帯保証)・デリバティブ(含み損) |

| 2.損害賠償責任 | トラブル等で今後請求される可能性もリスクに含む |

【のれん償却のポイント:その他】売却側から見たのれん償却

のれんは、売却側から見ると「買収価格を上げるための要素」です。企業の将来性などを上手に見せることで、より多くののれん(買収価格)を得られる可能性があります。

売却側は、そのためのアピール材料などをそろえておくと良いでしょう。会社売却において、のれんは基本となる項目です。

のれん償却 関連のおすすめ記事

・【最新】企業売買・M&A会社33選!売却前に必ず見るべき無料ノウハウまとめ

・【保存版】監査法人とは?3つの業務内容や役割・目的・設立方法をわかりやすく解説!

・【誰でも簡単】決算報告書とは?書き方・作り方の3つのポイント!起業家が知っておきたい役割や開示義務も解説!

・粉飾決算とは?知らないと騙される!よくある3つの手口と見抜き方7選!基礎からわかりやすく解説!

・【保存版】営業外費用の意味や、含まれる5つの費用の具体例も紹介!

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,930名

No.1

7,361名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者1名 投資家0名

- 昨日の投稿数

-

経営者3件 投資家1件

- 先月のマッチング数

- 32組

- 先月の資金調達総額

- 7億円以上