【保存版】監査法人とは?3つの業務内容や役割・目的・設立方法をわかりやすく解説!

公開日:2019.6.30 | 最終更新日:2025.3.13

監査法人は、企業や投資家・金融機関にとって、非常に重要な役目を果たす存在です。しかし、日常で監査法人と関わる機会はほとんどなく、謎も多いですよね。

そこで本記事では、一般によく知られていない「監査法人」について、わかりやすくまとめました。

特に次のような方にはおすすめです。

- 監査法人は何のためにある?役割や目的を知りたい!

- 監査法人では何が行われている?業務内容が気になる!

- そもそも監査法人とは何なのかがわからない!

この記事を読んで、監査法人の疑問を解決しましょう。

監査法人とは、会計監査を行う法人!意味や役割をわかりやすく解説!

監査法人の役割は会計監査!

監査法人とは、企業等の会計監査をする目的で設立した法人のことを言います。

公認会計士法34条の2の2第1項に基づき、5人以上の公認会計士で設立されます。

監査法人が行う「会計監査」は、数ある「監査」の1つ!

「会計監査」とよく混同される言葉に「監査」があります。しかし、厳密に言うとこの2つは同一ではありません。

監査とは「規則や法律上の問題が無いか」「適正かどうか」を確認することです。何を監査するかによって名称が変わり、下記のように様々な監査があります。

| ・会計監査 |

| ・内部統制監査 |

| ・品質監査 |

| ・業務監査 |

| ・環境監査 |

| ・システム監査 |

| ・個人情報保護監査 |

これらを総称して「監査」と言います。会計監査は、監査の中の1つです。

監査法人が行う「会計監査」とは、財務書類のチェック!

監査法人が行う「会計監査」とは、企業等が作成した決算書・財務書類が適正かどうかを監査することです。証券取引法や商法などの各種法令に基づいて、適切な会計処理がされているかをチェックし、意見書や報告書を提出します。

企業等において、その会計監査を担当する個人や法人を、会計監査人と言います。

監査法人や会計監査はなぜ必要?目的は債権者や投資家の保護!

そもそも、会計監査はなぜ必要なのでしょうか?その理由は、財務書類の信頼性を確保するためです。信頼性確保により、下記の内容を保護することが、会計監査の目的です。

| ・債権者・投資家等の利害関係者の保護 |

| ・企業・法人等の適正な事業活動の継続 |

| ・国民経済の健全な発展 |

企業に融資をしている金融機関・債権者や投資家は、その企業の財務状況を見て取引を判断します。しかし、企業が作成した決算書には、誤りがある場合や、意図的に粉飾決算が行われている可能性もあります。債権者や投資家が、それらを調査することはできません。

そこで、独立した第三者が決算書等を精査し、その正確性を証明することで、安心して取引を行えるようになるのです。ここでいう「独立した第三者」とは、以下のようなことを指します。

| ・会計記録に関与していない |

| ・監査対象の企業等と利害関係がない |

| ・公正で客観的な視点で監査を行える |

第三者の監査法人が監査証明することで、企業等は社会的信頼を得て、適正な事業活動を継続できます。また、投資家や金融機関が取引できる市場を保つことで、国内の経済の発展にも貢献します。

監査法人と公認会計士の違いは、個人か法人か。

会社法第337条1項により、会計監査を行えるのは、監査法人と公認会計士に限定されています。この両者には、以下の違いがあります。

| 公認会計士 | 国家資格の1つであり、会計・財務の専門知識がある個人 |

| 監査法人 | 公認会計士が5人以上集まって設立した法人 |

会計監査の正確性を保証するために、公認会計士という国家資格が存在します。

監査は公認会計士が個人で行っても良いのですが、大企業を個人で監査するのは限界があります。そこで、組織で監査を行うために、1966年の公認会計士法改正により、監査法人が制度化されました。

有限責任監査法人と無限責任監査法人の違いは、社員の損害賠償の上限額!

監査法人には、下記の2種類があります。

| ・無限責任監査法人 |

| ・有限責任監査法人 |

それぞれについて解説いたします。

無限責任監査法人とは

無限責任監査法人とは、全社員が無限連帯責任を負う監査法人のことです。

監査上のミスなどで損害賠償責任が生じた場合に、監査法人の資産で支払いきれない時は、社員の個人財産で賠償するのが、無限責任監査法人です。各社員の過失の有無や、事案への関与に関係なく、全社員が無限の連帯責任を負うことになります。

公認会計士法34条により、監査法人の社員は無限責任を負うのが原則となっています。

有限責任監査法人とは

有限責任監査法人とは、社員が無限責任を負わないことが認められている監査法人です。しかし、責任が全く無い訳ではありません。有限責任監査法人では、責任の範囲が次のようになります。

| 各監査業務の担当社員(指定有限責任社員) | 担当の事案に対して無限責任を負う。 |

| 各監査業務の担当外の社員 | 担当外の事案に対して、各自の出資額を上限として、損害賠償責任を負う。 |

万が一、監査法人が損害賠償請求をされても、担当者以外には、自分の出資額を超える負担は生じないという制度です。

有限責任監査法人となるためには、次の条件を満たす必要があります。

| ・最低資本金は社員数×100万円 |

| ・損害賠償責任保険への加入 |

| ・財務状況・その他の情報公開 |

| ・監査法人の名称中に「有限責任」を明示 |

| ・内閣総理大臣へ申請および有限責任監査法人登録簿へ登録 |

社員数の多い監査法人において、互いの業務をすべて監視するのは非現実的で、社員が全責任を負うのは適当ではありません。そのため、2008年の公認会計士法改正により、有限責任監査法人が制度化されました。

監査法人の3つの業務内容は、監査証明・非監査業務・コンサルティング!

監査法人が行う業務には、下記の3つがあります。

| 1. 監査証明業務 |

| 2. 非監査業務 |

| 3. コンサルティング業務(2項業務) |

それぞれの業務内容について、解説していきます。

監査法人の業務内容1. 監査証明業務

監査法人のメインの業務は、監査証明です。監査証明業務とは、企業・団体の決算書・財務諸表が適正かどうかを確認し、証明する仕事です。

監査業務には、主に下記の5つがあります。

| ・監査契約前の予備調査(ショートレビュー) |

| ・監査計画の立案 |

| ・各四半期のレビュー業務 |

| ・年度末監査・証明業務 |

| ・決算期以外の業務 |

予備調査(ショートレビュー)・監査計画の立案

予備調査(ショートレビュー)とは、監査契約の締結前にクライアントを調査することです。事業内容や組織体制、株主構成、決算書等を簡易的にチェックし、監査契約を結ぶことに問題がないかを確認します。

契約締結後は、監査計画を立案します。立案内容は、監査チームの編成や、重要項目の検討、往査範囲・往査時期等の計画です。

四半期レビュー・年度末監査の業務

四半期レビューとは、金融商品取引法で義務付けられている四半期報告書をチェックすることです。

年度末監査や四半期レビューでは、具体的に下記のような業務を行います。

| ・各種契約書の確認 |

| ・請求書・領収書・通帳のチェック |

| ・売上・利益の分析 |

| ・経営者や監査役と面談 |

| ・金融商品取引法・会社法それぞれの監査報告書を提出 |

| ・監査意見の表明 |

3月決算の会社が1番多いため、年度末決算の業務は4~5月に集中します。

四半期レビューは、3月決算の場合、7月・10月・1月に行います。

決算期以外の業務

四半期や年度末決算期以外にも、クライアントの本社・支店を訪問し、期中取引の確認などを行います。

監査業務は決算期だけではなく、年間を通して相当な期間、クライアントを往査する必要があります。

監査法人の業務内容2. 非監査業務

監査法人では、監査以外の業務(非監査業務)も行っています。非監査業務には、主に以下のようなものがあります。

| ・株式公開支援業務 (IPO) |

| ・M&A(合併・買収)に関する被買収企業の調査 |

| ・内部統制監査や構築支援 |

| ・IFRS導入支援 |

| ・システム監査 |

| ・原価計算業務 |

| ・決算早期化のアドバイザリー |

| ・CSR(企業の社会的責任)の指導・助言 |

| ・地方自治体に対する包括外部監査 |

| ・その他・特定目的の調査 |

この中でも特に重要な、IPO、M&A業務、内部統制監査、IFRS導入支援について、説明いたします。

株式公開支援業務 (IPO)

株式市場に上場する企業は、上場前に監査を受けなければなりません。現金の他、手形、有価証券などの調査も行われます。それをサポートするのが、株式公開支援業務 (IPO)です。

M&A(合併・買収)に関する被買収企業の調査

M&A(企業の合併・買収)の際には、財務デュー・デリジェンス(財務精査)や、バリュエーション(企業価値評価)を行います。

買収価格はいくらが適当か、会計処理に不正はないか、合併・買収の問題点はないか、などについて、財務諸表等を調査するのが、M&Aに関する業務です。

内部統制監査や構築支援

内部統制監査とは、企業が作成した内部統制報告書が適正かどうかを検証する業務です。リスク管理態勢・業務フロー・社内規則など、内部統制の運用状況について、チェックします。

また、監査だけではなく、内部統制システムの構築支援も行っています。

IFRS導入支援

IFRSとは国際会計基準のことで、現在、多くの国で採用されています。日本でも、大企業や金融庁がIFRSの導入に積極的です。そのため、会計処理に関する相談や、IFRS導入支援の業務が増えています。

監査法人の業務内容3. コンサルティング業務(2項業務)

コンサルティング業務では、会計の専門知識を活かして、財務・経営に関する相談に応じます。財務関係の調査や立案、その他のあらゆる問題に対してアドバイスを行います。コンサルティング業務は、公認会計士法第2条第2項に沿って行うため、「2項業務」とも呼ばれます。

なお、監査契約中のクライアントに対しては、独立性・公正性の観点から、非監査業務やコンサルティングを行うことはできません。

監査法人の設立方法・要件と6つの手順をわかりやすく解説!

ここでは、監査法人の設立方法について、具体的に解説いたします。

監査法人設立の要件・必要資格

監査法人を設立するには、下記条件を満たす必要があります。

| ・5人以上の公認会計士が社員となる |

上記の「社員」とは、一般的な会社員や従業員とは意味が違います。

社員とは、その監査法人の出資者であり、経営権(業務執行権)を持つ人のことです。

また、法人を代表する社員を、代表社員といいます。

監査法人設立の必要書類等

監査法人設立の手続きには、以下の書類や印鑑等が必要となります。

| ・法人代表印 |

| ・社員全員の個人の実印 |

| ・社員全員の印鑑証明書(代表社員は2通) |

| ・社員全員の身分証明書 |

| ・公認会計士資格を有していることの証明書 |

| ・定款 |

状況により、上記以外の書類も必要となる場合があります。

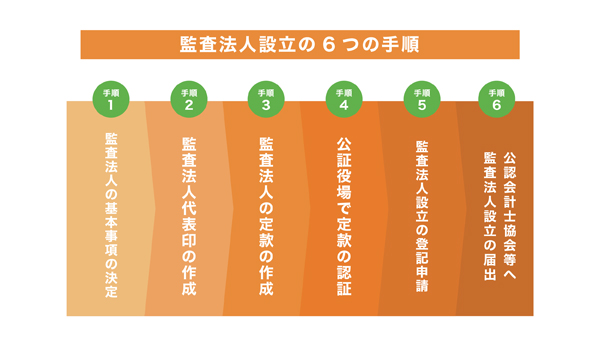

監査法人設立の6つの手順

監査法人設立の手続きは、以下の6つの手順で行います。

| 1.監査法人の基本事項の決定 |

| 2.監査法人代表印の作成 |

| 3.監査法人の定款の作成 |

| 4.公証役場で定款の認証 |

| 5.監査法人設立の登記申請 |

| 6.公認会計士協会等へ監査法人設立の届出 |

それぞれの手続きについて、下記で説明いたします。尚、司法書士等へ依頼すると、定款の作成・認証や登記申請などを代行してもらえます。

手順1.監査法人の基本事項の決定

まずは、設立する監査法人について、下記の基本事項を決定します。

| ・監査法人の名称 |

| ・監査法人の目的 |

| ・主たる事務所の所在地 |

| ・社員の氏名・住所 |

| ・社員の出資に関する事項 |

| ・業務執行に関する事項 |

手順2.監査法人代表印の作成

この後の登記申請の際に、法人の実印(代表印)が必要になるので、作成します。法人代表印の規格サイズは、1辺が10mm超~30mm以内に収まる大きさです。

手順3.監査法人の定款の作成

監査法人の定款を作成します。定款とは、法人を運営する上での規則となるものです。あらかじめ決定しておいた基本事項などを記載します。

手順4.公証役場で定款の認証

定款は作成するだけでは意味がなく、公証役場で認証を受けることで効力を発揮します。そのため、監査法人の所在地を管轄する公証役場で、認証の手続きを行います。

手順5.監査法人設立の登記申請

法人所在地を管轄する法務局へ、監査法人設立の登記を申請します。登記申請を行えるのは、本人または司法書士・弁護士のみです。

登記完了までの所要日数は、申請提出から3日~2週間程が目安です。登記が終わると、監査法人が成立します。

手順6.公認会計士協会等へ監査法人設立の届出

登記完了後、公認会計士協会等へ、監査法人設立の届出が必要です。公認会計士法第34条の9の2、公認会計士法施行規則第20条に基づいて、下記の通り手続きをします。

| 提出時期 | 監査法人の成立の日から2週間以内 |

| 提出方法 | 窓口持参または郵送 |

| 提出先 | 監査法人の所在地を管轄する財務局 |

この届出が終了すると、監査法人設立の手続きがすべて完了します。

日本の4大監査法人「EY新日本・トーマツ・あずさ・PwCあらた」を紹介!

日本の監査法人は、クライアント数や規模により、下記の3つに分類されています。

| 大手監査法人 | ・クライアント数:約100 社以上の上場会社 ・常勤の監査実施者数:1,000名以上 |

| 準大手監査法人 | ・大手監査法人以外 ・クライアント数:比較的多数の上場会社 |

| 中小規模監査事務所 | ・大手・準大手以外の監査法人 |

大手監査法人に属するのは下記の4法人で、日本の「4大監査法人」と呼ばれています。

| 1.EY新日本有限責任監査法人 |

| 2.有限責任監査法人トーマツ |

| 3.有限責任あずさ監査法人 |

| 4.PwCあらた有限責任監査法人 |

上記の4大監査法人で、日本の上場企業の監査業務に対して8割程度のシェアを占めています。また、それぞれ、世界の4大会計事務所とも提携しています。

日本の4大監査法人1. EY新日本有限責任監査法人

EY新日本有限責任監査法人は、日本で最初の有限責任監査法人です。

製造業・金融・医療など、幅広い分野で多数のクライアントを抱えています。特に、不動産・建設分野では、他の大手監査法人を圧倒しており、三菱地所、積水ハウス、東急不動産HDなどと契約しています。

監査手法は、欧米で開発されたシステムを採用しており、世界レベルの監査を実施しています。また、世界4大会計事務所の1つの「アーンスト・アンド・ヤング」と提携関係にあります。

日本の4大監査法人2. 有限責任監査法人トーマツ

有限責任監査法人トーマツは、1968年に設立された、日本最大級の監査法人です。卸売・小売業や、金融・情報分野で圧倒的に強く、5大商社のうち、三菱商事、伊藤忠商事、三井物産の3社と契約しています。

会計監査の他にも、株式公開支援(IPO)、コンサルティング、マネジメントなど、多様なサービスを提供しています。特にIPO分野に強く、他の大手監査法人と比べ、非監査業務に力を入れています。

また、海外の大手監査法人「big4」の1つ、「デロイト・トウシュ・トーマツ」と提携しています。

日本の4大監査法人3. 有限責任あずさ監査法人

有限責任あずさ監査法人は、2003年に設立後、2010年に有限責任へ移行した監査法人です。

多数の有名企業と契約しており、上場クライアントの純利益合計では、他の大手監査法人を抑えて国内トップとなっています。大阪・名古屋や、中国地方でも大きなシェアを占め、阪急阪神HD、中国電力、広島ガス、広島電鉄などを監査しています。

また、世界の4大監査法人「Big4」の1つ、「KPMG」と提携しています。

日本の4大監査法人4. PwCあらた有限責任監査法人

PwCあらた有限責任監査法人は、2016年に有限責任へ移行した監査法人です。4大監査法人の中では、最後に有限責任監査法人となりました。

上場クライアント数は100社程度と、4大監査法人の中では最小規模ですが、東芝、トヨタ自動車、ソニー、シャープ、旭化成などの有名企業とも契約しています。

また、海外の大手会計事務所の「プライスウォーターハウスクーパース」と提携しています。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,930名

No.1

7,361名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者1名 投資家0名

- 昨日の投稿数

-

経営者3件 投資家1件

- 先月のマッチング数

- 32組

- 先月の資金調達総額

- 7億円以上