【今すぐわかる】製造原価とは?3つの分類方法や計算式をわかりやすく解説!費用の具体例も紹介!

公開日:2019.8.4 | 最終更新日:2023.8.9

製造業でよく聞く勘定科目に「製造原価」があります。しかし「どこまでが製造原価に含まれるのか」など、意外と知られていません。

そこで本記事では、製造原価について、わかりやすくまとめました。

- 製造原価に含まれるのはどんな費用?

- 人件費や電気代まで製造原価に入るのはなぜ?

- 製造原価と売上原価はどう違う?

- 製造原価の計算式は簡単?

この記事を読むと、これらを簡単に理解できます。製造原価をもっと知りたい方は、ぜひご覧ください。

製造原価とは『製品の製造にかかったすべての費用』

製造原価とは、製品を作るためにかかった費用を指します。基本的には、製造業で使われる言葉です。

例えば、以下のようなものが製造原価に含まれます。

| ・製品の原材料の購入費用 |

| ・現場作業員の人件費 |

| ・工場の電気代 |

材料費だけでなく、製造のためにかかった全費用の合計が、製造原価となります。

製造原価と売上原価との違いは『製品を作る原価』と『売れた商品の原価』

売上原価とは、売れた商品・サービスの原価のことです。主に、小売業やサービス業で使われる言葉です。

具体的には、次のものが売上原価に分類されます。

| ・売れた商品の仕入れ価格 |

| ・サービス業における外注費 |

製造原価と売上原価の違いは、以下の点です。

| 製造原価 | 物・サービスを作るためにかかった原価 |

|---|---|

| 売上原価 | 売れた物・サービスにかかった原価 |

製造原価の形態別分類は『材料費・労務費・経費』の3つ

製造原価は、形態別分類によって、下記の3つに分類されます。

| 1.材料費 |

| 2.労務費 |

| 3.経費 |

それぞれの項目について説明していきます。

【製造原価の形態別分類1】材料費

材料費とは、製造のために必要な物品購入・消費にかかる費用のことです。

例えば、下記の費用が材料費に分類されます。

| <材料費に分類される費用> |

|---|

| ・原料費・素材費 |

| ・燃料費 |

| ・買入部品費 |

| ・工場消耗品費 |

| ・消耗工具・器具・備品費 |

具体的に、材料費となるのは以下のような物品です。

| <材料費の具体例> |

|---|

| ・木材 |

| ・金属部品 |

| ・潤滑油 |

| ・塗料 |

| ・工具 |

【製造原価の形態別分類2】労務費

労務費とは、製造のために必要な人件費等を指します。

下記が、労務費に分類される費用の一例です。

| <労務費に分類される費用> |

|---|

| ・賃金・給料 |

| ・賞与 |

| ・手当 |

| ・福利費 |

| ・退職給付引当金繰入額 |

【製造原価の形態別分類3】経費

経費とは、材料費・労務費以外の原価のことを言います。

例えば、下記の費用が経費に分類されます。

| <経費に分類される費用> |

|---|

| ・減価償却費 |

| ・電力料 |

| ・賃借料 |

| ・修繕料 |

| ・棚卸減耗費 |

| ・外注加工費 |

| ・旅費交通費 |

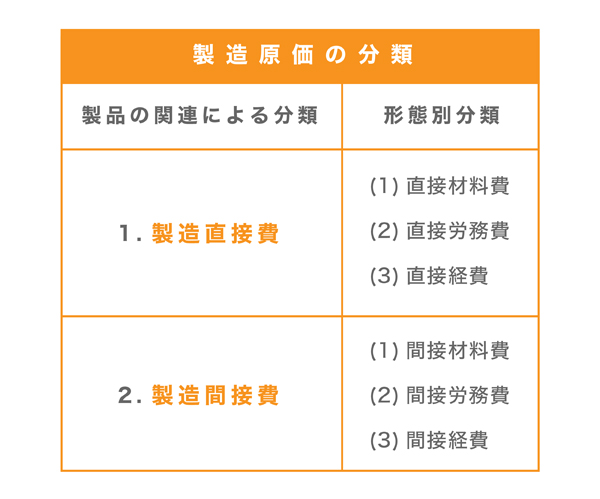

製造原価の直接費と間接費とは『製品との関連性による分類』

製造原価には、製品との関わり方による分け方もあります。区分は直接費と間接費の2つです。その2つが、材料費・労務費・経費で分けられ、全部で6種類の分類となります。

それぞれの項目について解説していきます。

【製造原価の分類1】製造直接費

製造直接費とは、「どの製品にかかった費用か」が明確な原価のことを言います。

直接材料費

直接材料費は、製品の直接の材料の購入費用等です。

例えば、下記の費用が直接材料費に分類されます。

| <直接材料費に分類される費用> |

|---|

| ・買入部品費 |

| ・主要材料費 |

具体的に、直接材料費となるのは以下のような物品です。

| <直接材料費の具体例> |

|---|

| ・木材 |

| ・金属部品 |

直接労務費

直接労務費とは、製造に直接携わる従業員の人件費を指します。下記は、直接労務費に分類される費用です。

| <直接労務費に分類される費用> |

|---|

| ・現場・工場作業員の賃金 |

直接経費

直接経費とは、製品の製造に直接関わる費用のことです。例えば、下記の費用が直接経費に分類されます。

| <直接経費に分類される費用> |

|---|

| ・外注加工費 |

【製造原価の分類2】製造間接費

製造間接費とは、「どの製品にかかった費用か」がわからない原価のことを言います。

間接材料費

間接材料費は、「どの製品に使ったか明確にできない材料」の購入費用等です。

例えば、下記の費用が間接材料費に分類されます。

| <間接材料費に分類される費用> |

|---|

| ・工場消耗費 |

| ・補助材料費 |

具体的に、間接材料費となるのは以下のような物品です。

| <間接材料費の具体例> |

|---|

| ・潤滑油 |

| ・塗料 |

| ・工具 |

間接労務費

間接労務費とは、現場作業や製造に直接携わっていない従業員の人件費等です。

例えば、下記の費用が間接労務費に分類されます。

| <間接労務費に分類される費用> |

|---|

| ・生産管理者の給料 |

| ・賞与 |

| ・福利費 |

間接経費

間接経費とは、「どの製品にかかったか」を明確にできない費用のことです。

例えば、下記の費用が間接経費に分類されます。

| <間接経費に分類される費用> |

|---|

| ・工場設備等の減価償却費 |

| ・賃借料 |

| ・電力料 |

| ・旅費交通費 |

製造原価の計算方法と各費用の意味を紹介!

当期製品製造原価の計算式を紹介!

製造原価は、次の計算式で求められます。

| ・当期製品製造原価 = 当期総製造費用 + 期首仕掛品棚卸高 - 期末仕掛品棚卸高 |

当期製品製造原価とは、当期中に完成させた製品の製造原価です。当期末までに完成しなかった製品の原価は含みません。

決算書の製造原価報告書などには、この当期製品製造原価を記載します。

当期製品製造原価の計算に必要な各費用を解説!

当期製品製造原価の計算に必要な各費用は、以下の定義になっています。

| 項目 | 内容 |

| 当期総製造費用 | 材料費・労務費・経費の合計額。 当期から製造開始した製品の他、前期末時点で未完成の製品コストを含む。 |

| 仕掛品 | 期末時点で未完成の製品の金額。 ・前期末時点で未完成の製品:期首仕掛品棚卸高 ・今期末時点で未完成の製品:期末仕掛品棚卸高 |

| 当期材料費 | 当期の製品製造のための材料費 ・当期材料費 = 期首材料棚卸高 + 当期材料仕入れ高 - 期末材料棚卸高 |

| 当期労務費 | 製造に関わった従業者の人件費。 給料・賞与・社会保険料・福利厚生費など。 |

| 当期経費 | 労務費・ 材料費以外の経費。 水道光熱費・工場の賃料など。 |

製造原価 関連のおすすめ記事

・貸借対照表と損益計算書の関係!見方やカンタンな作成方法を紹介!

・【具体例あり】損益分岐点比率とは?簡単な計算方法を紹介!安全・危険の目安と3つの改善方法もわかりやすく解説!

・損益計算書(PL)の読み方が100%わかる!7つのポイントの見方(初心者OK)

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,916名

No.1

7,358名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者5名 投資家0名

- 昨日の投稿数

-

経営者8件 投資家0件

- 先月のマッチング数

- 32組

- 先月の資金調達総額

- 7億円以上