【具体例あり】損益分岐点比率とは?簡単な計算方法を紹介!安全・危険の目安と3つの改善方法もわかりやすく解説!

公開日:2019.8.4 | 最終更新日:2019.9.24

企業の財務状況を判断する指標に「損益分岐点比率」があります。

損益分岐点比率を理解していないと、赤字転落の兆候を見過ごすかもしれません。しかし、早めに認識できれば、対策を講じることが可能です。

そこで本記事では、損益分岐点比率について、わかりやすくまとめました。

- 損益分岐点比率でわかることは何?

- 損益分岐点比率の安全・危険の目安は何%?

- 損益分岐点比率を改善する方法は?

- 損益分岐点比率の簡単な計算方法は?

この記事を読むと、これらのことが簡単に理解できます。経営や損益分岐点比率に悩んでいる方は、ぜひご覧ください。

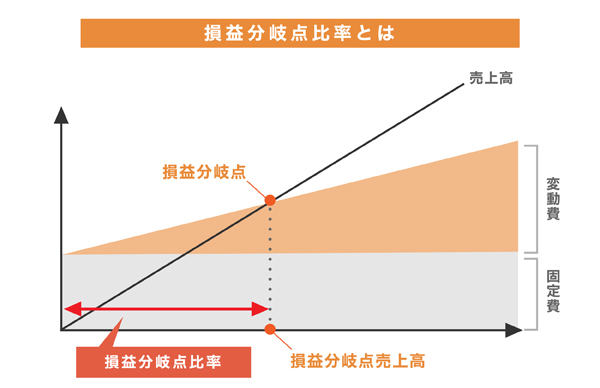

損益分岐点比率とは何?損益分岐点との関係を解説!

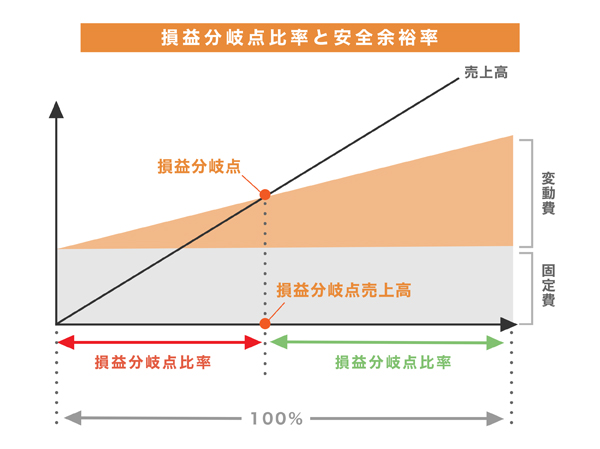

損益分岐点比率とは『損益分岐点と売上高の比率』

損益分岐点比率とは、損益分岐点と売上高の比率のことです。「実際の売上高を100%とした時に、損益分岐点は何%の位置にあるか」を示しています。経営に余裕があるかどうかを、パーセンテージで確認できる指標です。

損益分岐点比率は、低ければ低いほど良い値です。これについては、後ほど「損益分岐点比率の見方・わかること」で解説いたします。

損益分岐点比率を決定する損益分岐点とは『赤字と黒字の境目』

損益分岐点とは、赤字と黒字の境目のことです。コストと収益がプラスマイナスゼロ(損益=0)になる点を指します。

売上金額が損益分岐点ちょうどの場合は、「赤字は出ないけど、利益も0円」という状態です。つまり、損益分岐点以上の売上を上げれば、利益が出ることがわかります。

このため、損益分岐点は「損益分岐点売上高」とも呼びます。

損益分岐点比率の簡単な計算方法を具体例付きで解説!

損益分岐点比率・損益分岐点売上高の計算式を紹介!

損益分岐点比率は、次の計算式で求められます。

| 損益分岐点比率(%) = 損益分岐点売上高(円)÷ 実際の売上高(円) |

上記計算に使う損益分岐点売上高は、以下のどちらかで算出できます。

| ・【計算方法1】損益分岐点売上高(円)=固定費(円)÷ 限界利益率 |

| ・【計算方法2】損益分岐点売上高(円)=固定費(円)÷(1-変動費率) |

関連記事:【具体例あり】限界利益率が高い・低い、3つのパターンを紹介!簡単な計算方法と3つの改善方法を初心者にもわかりやすく解説!

損益分岐点比率・損益分岐点売上高の計算方法の具体例を紹介!

損益分岐点比率の実際の計算は、次のようになります。

| <設定> | |

| 実際の売上高 | 100万円 |

| 固定費 | 30万円 |

| 変動費 | 60万円 |

| 変動費率 | 60%(=0.6) |

| 限界利益 | 40万円 |

| 限界利益率 | 40%(=0.4) |

| <損益分岐点売上高 計算例> |

| ・【計算方法1】損益分岐点売上高=固定費 30万円 ÷ 限界利益率 0.4=75万円 |

| ・【計算方法2】損益分岐点売上高=固定費 30万円 ÷(1-変動費率 0.6)=75万円 |

| <損益分岐点比率 計算例> |

・損益分岐点比率= 損益分岐点売上高 75万円 ÷ 実際の売上高 100万円=75% |

なお、損益分岐点をクリアするために運転資金が必要な場合は、Founderのマッチングサービスに登録して、投資家から資金援助を受けてみてください。

損益分岐点比率の見方・3つのわかることを解説!

損益分岐点比率を見ると、以下の3つのことがわかります。

| 1.経営状況が赤字か黒字か |

| 2.売上高がどれだけ減ると赤字になるか |

| 3.売上高がどれだけ増えると黒字になるか |

それぞれについて解説いたします。

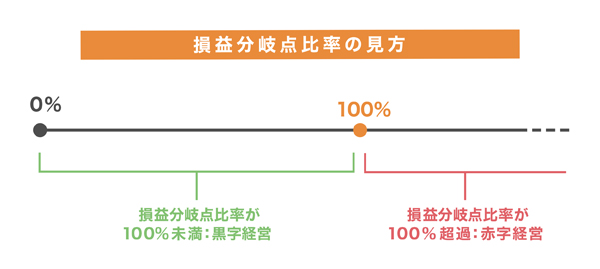

【損益分岐点比率の見方・わかること1】100%未満なら黒字・100%超過なら赤字

損益分岐点比率を見ると、「現在の経営状況が黒字か赤字か」がわかります。

売上高が損益分岐点を超えた時、損益分岐点比率は100%未満です。逆に、売上高が損益分岐点に達しない場合、損益分岐点比率は100%を超えます。

この結果、以下のことがわかります。

| ・損益分岐点比率が100%未満の場合:黒字経営(=利益あり) |

| ・損益分岐点比率が100%超過の場合:赤字経営(=損失あり) |

また、100%未満の中でも、比率が低いほど、赤字から遠いということがわかります。つまり、損益分岐点比率は低ければ低いほど良いのです。

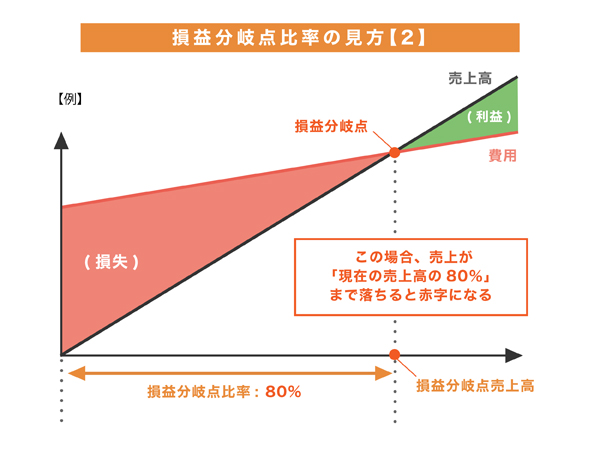

【損益分岐点比率の見方・わかること2】売上高がどれだけ減ると赤字になるか

損益分岐点比率は、「売上高を100%とした時に、損益分岐点が何%の位置にあるか」を示しています。そのため、売上高(100%)が、損益分岐点の位置(=損益分岐点比率 %)まで下がると、赤字になることがわかります。

例えば、損益分岐点比率が80%だとします。この場合、売上が「現在の売上高の80%」まで落ちると、赤字になるということです。

損益分岐点比率が80%の具体例

実際に数字を入れた具体例で見ていきます。

| <設定> | |

| 現在の売上高 | 100万円 |

| 固定費 | 32万円 |

| 変動費 | 60万円 |

| 変動費率 | 60%(=0.6) |

| 限界利益 | 40万円 |

| 限界利益率 | 40%(=0.4) |

| <損益分岐点売上高 計算例> |

| ・【計算方法1】損益分岐点=固定費 32万円 ÷ 限界利益率 0.4=80万円 |

| ・【計算方法2】損益分岐点=固定費 32万円 ÷(1-変動費率 0.6)=80万円 |

| ※損益分岐点=損益分岐点売上高 |

| <損益分岐点比率 計算例> |

| ・損益分岐点比率= 損益分岐点 80万円 ÷ 売上高 100万円=80% |

損益分岐点比率は80%となりました。この場合、売上高が「現在の売上高の80%(=80万円)」まで落ちると、赤字になります。

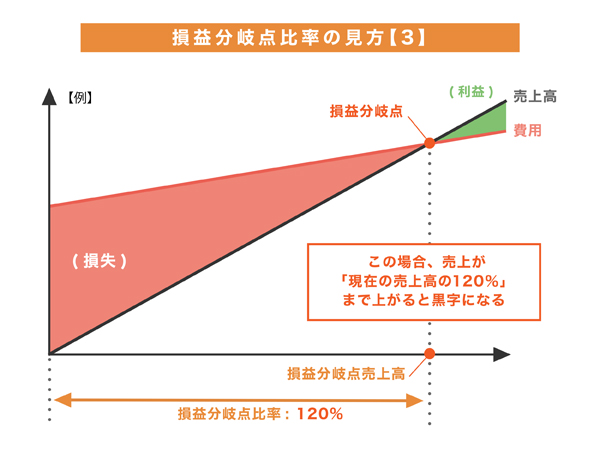

【損益分岐点比率の見方・わかること3】売上高がどれだけ増えると黒字になるか

前述のとおり、損益分岐点比率が100%を超えていると、赤字の状態です。その時は、売上高(100%)が、損益分岐点の位置(=損益分岐点比率 %)まで上がると、黒字になることがわかります。

例えば、損益分岐点比率が120%だとします。この場合、売上が「現在の売上高の120%」まで上がると、黒字になるということです。

損益分岐点比率が120%の具体例

実際に数字を入れた具体例で見ていきます。

前述の「損益分岐点比率が80%の場合」と、実際の売上高・変動費は同じ条件です。固定費が増えたため、損益分岐点が売上高を上回っています。

| <設定> | |

| 現在の売上高 | 100万円 |

| 固定費 | 48万円 |

| 変動費 | 60万円 |

| 変動費率 | 60%(=0.6) |

| 限界利益 | 40万円 |

| 限界利益率 | 40%(=0.4) |

| <損益分岐点売上高 計算例> |

| ・【計算方法1】損益分岐点=固定費 48万円 ÷ 限界利益率 0.4=120万円 |

| ・【計算方法2】損益分岐点=固定費 48万円 ÷(1-変動費率 0.6)=120万円 |

| ※損益分岐点=損益分岐点売上高 |

| <損益分岐点比率 計算例> |

| ・損益分岐点比率= 損益分岐点 120万円 ÷ 売上高 100万円=120% |

損益分岐点比率は120%となりました。この場合、売上高が「現在の売上高の120%(=120万円)」まで増えると、黒字に転換します。

関連記事:損益計算書(PL)の読み方が100%わかる!7つのポイントの見方(初心者OK)

損益分岐点比率の適正水準・3つの目安を紹介!

損益分岐点比率の適正水準は、企業の規模や業種によって異なります。ただ、目安となる数値はあり、下記の3段階が一般的です。

| 1. 80%未満:安全 |

| 2. 80%~90%未満:標準 |

| 3. 90%~100%未満:危険 |

| ※100%超:赤字 |

【損益分岐点比率の目安1】80%未満:安全

損益分岐点比率80%未満は、優良な数値です。市場動向などの外部要因にも左右されづらく、安全と言えます。

【損益分岐点比率の目安2】80%~90%未満:標準

損益分岐点比率80%~90%は、日本企業の平均的な数値です。ただし、景気による業績悪化など、外部要因に影響を受ける可能性があります。

【損益分岐点比率の目安3】90%~100%未満:危険

損益分岐点比率が90%を超えると、危険です。少しの変動で100%に達する可能性があります。現在は赤字でなくても、90%未満になるよう、早めに改善しましょう。

【損益分岐点比率の目安】100%超:赤字

損益分岐点比率が100%を超えている場合、経費が売上高を上回り、既に赤字経営の状態です。改善しなければ、倒産のリスクも高まります。早急に対策を講じましょう。

損益分岐点比率の改善方法3選をわかりやすく解説!

損益分岐点比率の改善(=比率低下)の方法は、以下の3つがあります。

| 1.固定費を減らす |

| 2.変動費を減らす |

| 3.売上高を増やす |

上記3つで損益分岐点比率を改善できることは、次の計算式からわかります。

| ・損益分岐点比率(%) = 損益分岐点(円)÷ 売上高(円) |

| ・損益分岐点(円)=固定費(円)÷ 限界利益率 |

| ・損益分岐点(円)=固定費(円)÷(1-変動費率) |

| ※損益分岐点=損益分岐点売上高 |

損益分岐点比率を下げるには、損益分岐点を下げるか、売上高を上げる必要があります。また、固定費・変動費を下げるか、限界利益率を上げることで、損益分岐点が下がります。

関連記事:【具体例あり】限界利益率が高い・低い、3つのパターンを紹介!簡単な計算方法と3つの改善方法を初心者にもわかりやすく解説!

【損益分岐点比率の改善方法1】固定費を減らす

固定費とは、販売数量に関係なくかかる費用のことを言います。商品が売れても売れなくても、発生する経費です。

具体的には、下記のようなものが固定費の削減となります。

| <固定費の削減の具体例> |

| ・事務所・店舗の移転による家賃節約 |

| ・設備の見直しによる原価償却費の削減 |

| ・作業効率化やIT活用による人員削減 |

| ・外部委託による人件費・福利厚生費の削減 |

| ・給与・賞与・役員報酬の減額 |

| ・広告宣伝費の見直し |

売上に直結しない固定費を減らすことで、比較的容易に損益分岐点比率を改善できます。

【損益分岐点比率の改善方法2】変動費を減らす

変動費とは、販売数量等に比例して増減する費用・経費のことです。

例えば、下記のようなものが変動費の削減となります。

| <変動費の削減の具体例> |

| ・仕入先・仕入ルートの変更や価格交渉 |

| ・仕入数量・ロット数の変更による原価削減 |

| ・在庫管理の適正化による仕入の削減 |

| ・原材料の見直し・他の材料への変更 |

| ・加工のロス削減・歩留まり率の向上 |

| ・外注先の見直しや価格交渉 |

| ・運送業者や配送方法の見直し |

| ・梱包・包装の簡易化 |

変動費は相見積もりを取るなどして、定期的に見直し、削減しましょう。

【損益分岐点比率の改善方法3】売上高を増やす

売上高を増やすと、固定費・変動費はそのままで、損益分岐点比率を下げることができます。

| <売上高を増やす具体例> |

| ・販売単価を上げる |

| ・新規顧客を集客する |

| ・リピーターを増やす |

| ・客単価を上げる |

| ・店内・客席の回転率を上げる |

新規顧客やリピーターの獲得には、以下のような方法があります。

| 目的 | 集客方法の具体例 |

| ・知名度アップ ・最新情報の提供 ・親近感・好感度 | ・広告宣伝(チラシ・Web広告) ・SNS運用 ・メールマガジンの配信 |

| ・来店動機・きっかけ作り | ・商品・メニューのリニューアル ・看板メニュー・目玉商品の用意 |

集客以外に、価格設定などの営業戦略でも、売上高を増やすことが可能です。

損益分岐点比率に関わる安全余裕率についてわかりやすく解説!

損益分岐点比率に関わる安全余裕率の計算式を紹介!

損益分岐点比率と関連する指標が「安全余裕率」です。経営安全率とも言います。

安全余裕率の計算式は、次のとおりです。

| 安全余裕率(%) = {売上高(円)- 損益分岐点(円)}÷ 売上高(円) |

| ※損益分岐点=損益分岐点売上高 |

損益分岐点比率に関わる安全余裕率の計算方法の具体例を紹介!

安全余裕率の実際の計算は、次のようになります。

| <設定> | |

| 実際の売上高 | 100万円 |

| 固定費 | 30万円 |

| 変動費 | 60万円 |

| 変動費率 | 60%(=0.6) |

| 限界利益 | 40万円 |

| 限界利益率 | 40%(=0.4) |

| <損益分岐点売上高 計算例> |

| ・【計算方法1】損益分岐点=固定費 30万円 ÷ 限界利益率 0.4=75万円 |

| ・【計算方法2】損益分岐点=固定費 30万円 ÷(1-変動費率 0.6)=75万円 |

| <安全余裕率 計算例> |

| ・安全余裕率=(売上高 100万円 - 損益分岐点 75万円)÷ 売上高 100万円=25% |

損益分岐点比率と安全余裕率の関係性は『足すと100%』

損益分岐点比率と安全余裕率を足すと、必ず100%になります。

計算式にすると、以下のとおりです。

| ・安全余裕率(%)=100-損益分岐点比率(%) |

| ・損益分岐点比率(%)=100-安全余裕率(%) |

つまり、損益分岐点比率が低い時は、安全余裕率が高くなるということです。

| ・損益分岐点比率が低い=安全余裕率が高い=安全 |

| ・損益分岐点比率が高い=安全余裕率が低い=危険 |

損益分岐点比率は低いほど良いため、安全余裕率は高い方が良いことがわかります。

損益分岐点比率 関連のおすすめ記事

・【具体例あり】限界利益率が高い・低い、3つのパターンを紹介!簡単な計算方法と3つの改善方法を初心者にもわかりやすく解説!

・損益計算書(PL)の読み方が100%わかる!7つのポイントの見方(初心者OK)

・【今すぐわかる】製造原価とは?3つの分類方法や計算式をわかりやすく解説!費用の具体例も紹介!

・【誰でも簡単】決算報告書とは?書き方・作り方の3つのポイント!起業家が知っておきたい役割や開示義務も解説!

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,915名

No.1

7,358名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者5名 投資家0名

- 昨日の投稿数

-

経営者8件 投資家0件

- 先月のマッチング数

- 32組

- 先月の資金調達総額

- 7億円以上