【具体例あり】限界利益率が高い・低い、3つのパターンを紹介!簡単な計算方法と3つの改善方法を初心者にもわかりやすく解説!

公開日:2019.6.30 | 最終更新日:2023.7.8

企業の経営状況を判断する指標に「限界利益率」があります。

会社を維持するには、ただ売上を上げるだけでなく、限界利益率を確保することが重要です。しかし、限界利益率を正しく理解していなければ、売れば売るほど赤字になることもあります。

そこで本記事では、限界利益率の意味や計算方法などを、わかりやすくまとめました。

- 限界利益率が高い場合・低い場合はどうなる?

- 赤字解消に必要な売上高や販売個数の計算方法は?

- 限界利益率は企業経営にどう活用すべき?

- 限界利益率を改善する方法は?

この記事を読むと、これらが簡単に理解できます。売上や利益率に悩んでいる方は、ぜひご覧ください。

限界利益率とは何?限界利益や変動費・売上高との関係を解説!

限界利益率とは『限界利益の割合』

限界利益率とは、売上高に占める限界利益の割合のことです。

以下のようなことを、限界利益率をもとに分析できます。

| ・販売数量を1つ増やすと、いくらの利益が出るか |

| ・黒字にするためには、商品を何個以上販売する必要があるか |

限界利益率を決定する限界利益とは『売上高に連動する利益』

限界利益とは、売上高から変動費(経費の1つ)を引いた残りの利益です。貢献利益とも呼ばれています。

通常、利益は「収益」から「費用・経費」を引いて求められます。限界利益では、この「収益」の部分を「売上高」に限定し、「費用」を「変動費」のみに絞って計算します。

変動費は販売数量に比例するので、限界利益も売上に連動して増減します。一般的に、ビジネスでよく使われる「粗利益」と近い値になることが多いです。

限界利益率・限界利益に関わる変動費とは『販売数量に比例する費用』

企業の費用・経費には、下記の2つがあります。

| ・固定費 |

| ・変動費 |

限界利益の計算には、このうちの「変動費」を使います。

変動費とは

変動費とは、商品の販売数量や生産量に比例して増減する費用・経費のことです。

例えば、下記のようなものが変動費になります。

| <変動費の具体例> |

| ・仕入原価 |

| ・原材料費 |

| ・送料・運搬費 |

| ・生産等の外注費 |

| ・販売手数料 |

| ・代理店手数料 |

| ・容器・包装代・梱包資材費 |

変動費としてわかりやすいのが仕入原価です。1個あたりの費用が明確であり、販売数量が増えるほど、仕入原価も増えます。

固定費とは

固定費とは、販売数量や生産量に関係なく払う費用・経費のことを言います。商品が売れても売れなくても、かかる金額です。

具体的には、下記のようなものが固定費となります。

| <固定費の具体例> |

| ・事務所・店舗の家賃 |

| ・水道光熱費 |

| ・人件費(給与) |

| ・交通費 |

| ・保険料 |

| ・減価償却費 |

| ・福利厚生費 |

上記は、金額が一定ではなくても、固定費となります。例えば水道光熱費など、時期により金額が異なっても、販売数量とは直接関係がないためです。

ただし、変動費・固定費の分け方は、法律上で定められていません。各企業が、独自の基準で分類することができます。

限界利益率・限界利益に関わる売上高とは『本業の売上収入』

売上高は、企業の収益のうちの1つです。その企業の本業(メインの事業)で得た収入を「売上高」と言います。

会社の収益には「売上高」を含めて3つの種類があり、それぞれ、以下のように分類されます。

| 売上高(営業収益) | ・商品販売による売上収入 |

| 営業外収益 | ・投資の配当金 ・預金の受取利息 ・その他の雑収入 |

| 特別利益 | ・有価証券売却益 ・固定資産売却益 |

限界利益率や限界利益の計算には、本業で得た「売上高」のみを使います。

なお、より利益を増やすために資金が必要な場合は、Founderのマッチングサービスで運転資金の援助を投資家から受けてみてください。

限界利益・限界利益率の簡単な計算方法を具体例付きで解説!

限界利益・限界利益率の計算方法・計算式の基本を紹介!

限界利益と限界利益率の計算は、とても簡単です。

次の計算式で求められます。

| ・「限界利益」=「売上高」-「変動費」 |

| ・「限界利益率」=「限界利益」÷「売上高」 |

限界利益・限界利益率の計算方法の具体例を紹介!

限界利益と限界利益率の実際の計算は、次のようになります。

| <設定> | |

| 売上高 | 100万円 |

| 変動費 | 60万円 |

| <計算例> |

| ・「限界利益」=100万円-60万円=40万円 |

| ・「限界利益率」=40万円÷100万円=40% |

限界利益率から求める損益分岐点の計算方法を具体例付きで解説!

限界利益率から求める損益分岐点とは『赤字と黒字の境目』

限界利益率と関連する経営指標として「損益分岐点」があります。損益分岐点とは、赤字と黒字の境目のことです。

コストと収益がプラスマイナスゼロ(損益=0)になる点を指します。「損益分岐点売上高」とも言い、利益を出すために必要な売上高を算出できます。

限界利益率から求める損益分岐点の簡単な計算方法を紹介!

損益分岐点は、限界利益率を使って計算することができます。

| <損益分岐点(損益分岐点売上高)の計算式> |

| ・「損益分岐点(損益分岐点売上高)」=「固定費」÷「限界利益率」 |

限界利益率から求める損益分岐点の計算方法の具体例を紹介!

実際の計算は次のようになります。

| <設定> | |

| 売上高 | 100万円 |

| 変動費 | 60万円 |

| 限界利益 | 40万円 |

| 限界利益率 | 40% |

| 固定費 | 30万円 |

| <計算例> |

| ・「損益分岐点(損益分岐点売上高)」=30万円÷40%=75万円 |

売上高75万円が損益分岐点となりました。この場合、75万円以上の売上を上げれば、利益が出ることがわかります。

限界利益率が高い場合・低い場合はどうなる?3つのパターンを具体例付きで解説!

限界利益率が高い場合・低い場合にどうなるかを、それぞれ見ていきます。

下記の限界利益率の役割や、パターン別の具体例を解説いたします。

| ・限界利益率・限界利益の役割は『固定費の回収』 |

| ・限界利益率が高い場合・低い場合は『固定費の回収のしやすさ』に差が出る! |

| ・パターン1.限界利益率が高い場合:利益・損益分岐点売上高の計算具体例 |

| ・パターン2.限界利益率が低い場合:利益・損益分岐点売上高の計算具体例 |

| ・パターン3.限界利益率がマイナスの場合:利益の計算具体例 |

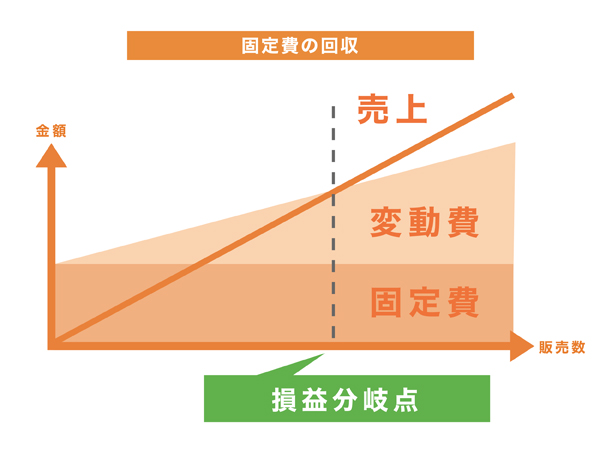

限界利益率・限界利益の役割は『固定費の回収』

限界利益率に影響するのは「変動費」ですが、会社の費用には「固定費」もあります。変動費だけでなく、固定費もまかなえなければ、企業全体で利益は出ません。

次の通り、収益(売上高)から費用(固定費・変動費)を引いて、残ったものが利益になります。つまり、限界利益で固定費を払うことができれば、黒字です。

| <利益の計算式> |

| ・「利益」=「収益(売上高)」-「変動費」-「固定費」 |

| ・「限界利益」=「売上高」-「変動費」 |

| ∴「利益」=「限界利益」-「固定費」 |

限界利益で固定費を全額まかなうことを「固定費の回収」と言います。回収できた時点で、プラスマイナスがゼロ(=損益分岐点)になります。

固定費は売上に関係なくほぼ一定額のため、損益ゼロになった後は、赤字になりません。売れた分だけ利益を積み上げることができます。

このように、固定費を回収して利益を出すことが、限界利益の役割です。そして限界利益率を計算することで、その効率を分析できます。

限界利益率が高い場合・低い場合は『固定費の回収のしやすさ』に差が出る!

「限界利益率が高い」というのは、売上高に占める限界利益の割合が大きい状況を言います。そして限界利益は「固定費を回収するための資金」です。

つまり、限界利益率が高いと、以下のようになります。

| ・固定費を回収しやすい |

| ・利益を上げやすい |

| ・より少ない売上で利益を上げられる |

利益は、限界利益率をもとに算出する場合、次の式で求められます。

| 「利益」=「売上高」×「限界利益率」-「固定費」 |

同じ売上高なら、限界利益率が高い方が、より多くの利益を確保できます。また、同じ利益を上げるのであれば、より少ない売上高ですみます。

| 限界利益率が高い | 限界利益率が低い | |

| 売上高が同じ場合 | 利益が多い | 利益が少ない |

| 同じ利益を上げる場合 | より少ない売上高・販売個数で利益が上がる | より多くの売上高・販売個数が必要 |

同じ条件下であれば、限界利益率が高い方が、より早く・より少ない売上高で、固定費を回収できます。

【パターン1.限界利益率が高い場合】利益・損益分岐点売上高の計算具体例

限界利益率が高い場合にどうなるか、数字を入れた具体例で見ていきます。

| <具体例> | |

| 単価 | 5万円 |

| 販売数量 | 20個 |

| 売上高 | 100万円 |

| 限界利益 | 40万円 |

| 限界利益率 | 40% |

| 変動費 | 60万円 |

| 固定費 | 30万円 |

| <利益の計算例> |

| ・利益 = 売上高 100万円 × 限界利益率 40% - 固定費 30万円=10万円 |

固定費回収後の利益は10万円となりました。

固定費回収のために必要な売上高は、損益分岐点売上高で確認します。

| <損益分岐点売上高の計算例> |

| ・損益分岐点売上高=固定費 30万円 ÷ 限界利益率 0.4=75万円 |

| ・損益分岐点となる販売数量=損益分岐点売上高 75万円 ÷ 単価 5万円=15個 |

販売数量15個・売上高75万円で、固定費を回収し、黒字になることがわかります。

限界利益率が高いと、固定費を回収して利益を出すことができます。また、固定費回収のために必要な売上高・販売個数も少なくすみます。

【パターン2.限界利益率が低い場合】利益・損益分岐点売上高の計算具体例

限界利益率が低い場合の具体例を見ていきます。

前述の「限界利益率が高い場合」と固定費・販売単価・数量・売上高は同じ条件です。変動費が上がり、限界利益率が低くなった前提で比較します。

| <具体例> | |

| 単価 | 5万円 |

| 販売数量 | 20個 |

| 売上高 | 100万円 |

| 限界利益 | 20万円 |

| 限界利益率 | 20% |

| 変動費 | 80万円 |

| 固定費 | 30万円 |

| <利益の計算例> |

| ・利益 = 売上高 100万円 × 限界利益率 20% - 固定費 30万円= -10万円 |

固定費回収後は10万円の赤字となりました。

| <損益分岐点売上高の計算例> |

| ・損益分岐点売上高=固定費 30万円 ÷ 限界利益率 0.2=150万円 |

| ・損益分岐点となる販売数量=損益分岐点売上高 150万円 ÷ 単価 5万円=30個 |

販売数量30個、売上高150万円で、ようやく固定費を回収し、赤字から黒字に転換します。

限界利益率が低いと、固定費を回収できない場合があります。また、固定費回収のためには、より多くの売上高・販売数量が必要です。

しかし、限界利益率が低いからといって、必ず赤字になるわけではありません。限界利益がマイナスでない限り、販売数量を積み重ねれば、いずれ固定費を回収できます。ただ、そのためにはたくさん売る必要があり、労力もかかります。

単純に売上を上げれば良い訳ではなく、限界利益率が大切であることが、この例からよくわかります。

【パターン3.限界利益率がマイナスの場合】利益の計算具体例

限界利益率がマイナスの場合の具体例を見ていきます。

前述の「限界利益率が高い場合・低い場合」と固定費・販売単価・数量・売上高は同じ条件です。変動費が売上高を超え、限界利益率がマイナスになった前提で比較します。

| <具体例> | |

| 単価 | 5万円 |

| 販売数量 | 20個 |

| 売上高 | 100万円 |

| 限界利益 | -10万円 |

| 限界利益率 | -10% |

| 変動費 | 110万円 |

| 固定費 | 30万円 |

| <利益の計算例> |

| ・利益 = 売上高 100万円 × 限界利益率 -10% - 固定費 30万円=-40万円 |

変動費が売上高を上回り、もともと赤字でしたが、固定費回収後は合計40万円の赤字となりました。

この場合、販売数量を増やしても固定費は回収できません。限界利益率がマイナスの場合、売れば売るほど赤字になります。

これが「限界利益率がマイナスではない場合」との大きな違いです。最低限でも、変動費以上の売上を上げて、限界利益をプラスにする必要があります。

限界利益率を企業経営に活かす3つの活用事例を紹介!

限界利益率を実際の経営や営業に活かすための、3つの活用事例を紹介いたします。

| 1.販売価格の決定 |

| 2.事業・商品のスクラップ・アンド・ビルド |

| 3.予算の作成 |

限界利益率の活用事例1.販売価格の決定

限界利益率は、商品・製品の価格を検討する上で重要な項目です。仕入原価・材料費などのコストに、利益を上乗せして販売価格を決定します。

その際に、仮定した販売価格で限界利益率を算出すれば「どの程度の売上を上げれば利益が出るか」がわかります。その売上高を確保するには「単価を上げるのか」それとも「数量をたくさん売るために単価を下げるのか」なども、限界利益率を見ながら検討できます。

また、売上を上げるのではなく、変動費を下げることで、利益を上げるという戦略も立てられます。販売ロット数の調整などにより、原価(変動費)を下げるなどの方法があります。限界利益率を詳細に見ることで、販売戦略を立てやすくなります。

限界利益率の活用事例2.事業・商品のスクラップ・アンド・ビルド

限界利益率を計算することで、商品や事業ごとの利益がわかります。それにより、利益の出やすい商品・出にくい商品を把握でき、注力すべき商品を見極めることが可能になります。

限界利益率が低い商品の販売・生産中止や、事業の撤退なども検討することができます。

ただし、限界利益率が低くても人気のある商品も存在します。人気商品を廃盤にするのは、集客に関わるのでリスクが伴います。限界利益率がマイナスでない限りは、必ずしも廃盤にすべきとは言えません。

販売するメリット・デメリットのどちらが大きいかを検証できるのも、限界利益率があってこそです。何個以上の販売で利益が出るかがわかれば、戦略も立てられます。

逆にまた、限界利益率が高いのに、売上・販売数が少ない商品もあります。そのような商品を見つけ、販売を強化することも可能です。その商品の売上がなぜ少ないかを考え、売上を上げる対策を検討・実行します。

限界利益率の活用事例3.予算の作成

限界利益率を算出すると、かかるコストと売上の関係を正確に把握できます。仕入原価や運送費から、人件費・外注費など詳細な費用において、1つの売上を上げるためにどれだけの費用がかかっているかを認識できます。また、どの程度の売上を上げれば費用を回収できるのかもわかります。

限界利益率を確認することで、売上目標を落とし込みながら、利益率などの実態にもとづいた予算作成が可能になります。

限界利益率を改善する3つの方法をわかりやすく解説!

限界利益率を改善する方法には、以下の3つがあります。

| 1.販売数量を増やす |

| 2.単価を上げる |

| 3.変動費を下げる |

限界利益率の改善に必要な項目は、次の計算式で求められます。

| ・「限界利益率」=「限界利益」÷「売上高」 |

| ・「限界利益」=「売上高」-「変動費」 |

| ・「売上高」=「単価」×「販売数量」 |

上記の通り、限界利益率を改善するには、限界利益を上げる必要があります。そして、限界利益を上げるために、売上高を上げるか、変動費を下げます。単価か販売数量のどちらかを増やすことで、売上アップにつながり、限界利益率を改善できます。

また、企業全体の限界利益率を改善するには、下記の3つの対策があります。

| ・限界利益率の高い商品の販売数量を増やす |

| ・限界利益率の低い商品の販売数量を減らす |

| ・限界利益率の低い商品の限界利益率を上げる |

上記の「販売数量を増やす」については、これから説明する改善方法1を、「限界利益率を上げる」は、改善方法1~3を参考にご覧ください。

限界利益率の改善方法1.販売数量を増やす

販売数量を増やすには、以下の方法があります。

| ・1人または1社あたりの購入数量を増やす |

| ・既存顧客の購入・利用頻度を増やす |

| ・新規顧客を集める |

取扱い商品によっては、1人あたりの購入数を増やすのは難しい場合もあります。ですが、集客活動であれば、すぐに始められる対策もたくさんあります。

| 目的 | 集客方法の具体例 |

| ・知名度アップ ・最新情報の提供 ・親近感・好感度 | ・広告宣伝(チラシ・Web広告) ・SNS運用 ・メールマガジンの配信 |

| ・来店動機・きっかけ作り | ・商品・メニューのリニューアル ・看板メニュー・目玉商品の用意 ・セール・キャンペーン ・お試し商品の提供 |

セールでの集客は、値下げによる利益減少以上に、販売数量アップの効果を得られるかどうかがポイントとなります。

限界利益率の改善方法2.単価を上げる

単価を上げると、販売数量や顧客数が変わらなくても、売上アップが可能です。

しかし、ただ価格を上げるだけでは、顧客離れにつながる可能性もあります。お客様が値上げを納得できるような価値提供や、充分な説明をしましょう。

| <価格アップの具体例> |

| ・商品の品質向上 |

| ・顧客ニーズに合わせた商品の提供 |

| ・素材や材料の変更 |

| ・サービスの強化 |

| ・既存商品は値段据置き、新商品の価格を高めに設定 |

| ・タイミングを見て既存商品の一斉値上げ |

| ・原材料費の高騰による値上げ |

新商品発売時に価格を高く設定しておくと、値上げ感がありません。利益率の低い既存商品を、徐々にラインナップから外していく方法です。

品質向上に関しては、もし値上げ金額以上に材料費が上がってしまうと、限界利益率を改善できません。価格アップは、販売戦略を充分に練ってから行いましょう。

限界利益率の改善方法3.変動費を下げる

変動費を削減すると、売上を増やさなくても、限界利益率を改善できます。

しかし、変動費は売上に比例する費用です。売上を維持しながら、変動費だけを下げるのは難しく感じますが、見直すべき項目や削減方法は多々あります。

| <変動費の削減の具体例> |

| ・在庫管理の適正化による仕入の削減 |

| ・仕入先・仕入ルートの変更や価格交渉 |

| ・仕入数量・ロット数の見直しによる原価削減 |

| ・原材料の見直しや他の材料への代替・変更 |

| ・加工や原材料のムダ・ロスの削減 |

| ・外注先の見直しや価格交渉 |

| ・配送方法や運送業者の見直し |

| ・包装・梱包の簡易化 |

仕入先や外注先は1社に絞らず、数社と取引できる状態が望ましいです。価格競争の結果、常に最安値での取引が可能になります。また、価格だけではなく、品質面も比較して選定できます。

限界利益率関連のおすすめ記事

・経営改善計画書の書き方6つのコツ!経営改善計画のメリット・デメリット完全ガイド

・損益計算書(PL)の読み方が100%わかる!7つのポイントの見方(初心者OK)

・決算書の見方・読み方100%わかるガイド!6つの重要ポイントが初心者でもスグ理解できる

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,890名

No.1

7,357名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者3名 投資家0名

- 昨日の投稿数

-

経営者6件 投資家0件

- 先月のマッチング数

- 32組

- 先月の資金調達総額

- 7億円以上