個人事業主で資金調達が100%成功する6つの方法!開業で融資を受けるときの審査ポイントとは

公開日:2018.10.30 | 最終更新日:2025.3.12

個人事業主は資金調達がしにくいと言われます。個人事業主は、法人に比べて信用度が低いため、銀行やビジネスローンなどで事業資金を調達しにくいのが現実です。特に起業したばかりのころは事業資金が必要でも、希望通りに資金調達できずに途方に暮れてしまった経験がある人もいるでしょう。

しかし、これからご紹介する6つの資金調達方法なら、起業時の個人事業主であっても、資金調達できる可能性がぐっと高まります。中には即日融資で資金調達ができるものもあるので、事業資金の調達を急いでいる方はぜひ最後までお読みください。

起業時のコンサルタントを担当して8年の筆者が、個人事業主が資金調達で銀行やビジネスローンの審査に通るためのポイントもご紹介します。

※ また、個人で資金調達をしたい経営者の方は、当サイト「Founder」の利用もおすすめです。Founderには数多くの起業家・投資家が登録しているので、事業資金を提供をしてくれるエンジェル投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

■個人事業主が資金調達で信用度が低い理由

銀行借入、公的融資、ビジネスローン、ファクタリングなど、資金調達できる方法はたくさんあります。しかし蓋を開けてみると、融資先が法人のみであるケースが多く、個人事業主は、法人に比べて資金調達がしにくいとされています。

その原因は、個人事業主は会社組織に比べると信用度が低いことです。ではなぜ、個人事業主は信用度が低い立場にあるのでしょうか?その理由は、大きく分けると4つあります。

【理由①】個人事業主は法人に比べて決算書などの数値管理が甘い

法人の場合、複式簿記による細かい帳簿管理が必須です。しかし個人事業主であれば、白色申告なら単式簿記で問題ありません。

そのため、金融機関などの審査を受ける際に提出する決算書のクオリティが、どうしても法人に劣ってしまいます。融資の可否を判断する際に決算書は非常に重要なツールであるため、その細かさや明確さで個人事業主は信頼性を問われてしまう傾向があります。そのため、金融機関での融資審査に通りにくくなってしまうのです。

個人事業主で資金調達を少しでも有利に進めたい方は、決算書の数値管理を徹底すると良いでしょう。

【理由②】個人事業主は売掛債権を担保にできない

例えば、売掛債権を担保とする資金調達法を利用したい場合に、「売掛債権譲渡登記」を行う必要があります。しかし、これを申請できるのは法人格の企業のみです。個人事業主は対象外となっています。

そのため、個人事業主は必然的に売掛債権を担保にすることができず、資金調達方法の選択肢が狭まってしまいます。

【理由③】個人事業主は資金管理面で公私混同しがち

個人事業主は「会社の銀行口座=個人の銀行口座」としているケースが多く見られます。資金の管理面において、プライベートと仕事との境界線が曖昧になってしまいがちです。

銀行などの融資する側にしてみれば、「個人事業主に融資すると、生活費や交際費に回されてしまう可能性がある」というネガティブなイメージを抱きやすいでしょう。

個人事業主で資金調達を円滑に勧めたい方は、会社の銀行口座と個人の銀行口座を別々で管理しておくことをおすすめします。

【理由④】個人事業主は経営者の意識が低い

法人化の際には、さまざまな手続きが必要であったり、法人化するための費用がかかったりと経営者に負担が生じます。そのため法人を設立する経営者の多くが「絶対にこの会社を成功させたい」という強い意識を持って経営に臨んでいます。

一方、個人事業主の場合は、意識が低いと見られがちです。もちろん、個人事業主の中にも意識の高い人はたくさんいます。しかし、融資する側から「法人化しない理由は意識や責任力の低さにあるのではないか」と捉えられてしまうことは否めません。

以上4つが個人事業主は法人に比べて信用度が低く、銀行などの金融機関から融資を受けにくい理由です。また、仮に融資審査に通ったとしても、法人よりも限度額が少ない傾向があり、十分な額の資金調達ができない可能性があります。

しかし、個人事業主でも審査に通りやすい資金調達方法が存在します。銀行などからの融資が厳しい場合には、下記の方法で資金調達すると良いでしょう。

■【個人事業主が資金調達する方法1】日本政策金融公庫からの融資

日本政策金融公庫は、財務省が管轄している特殊会社のことです。日本経済の成長や地域の活性化を目的として、個人事業主向けにさまざまな融資制度を展開しています。

日本政策金融公庫で個人事業主向けの融資を取扱っている事業は「国民生活事業」になります。特に国民生活事業では創業支援に力を入れており、銀行に比べて創業時の事業資金の融資に積極的です。民間の銀行は創業時の事業資金の融資に消極的な場合が多いため、創業時の融資にはあまりおすすめできません。創業時の資金調達に困ったら銀行ではなく、日本政策金融公庫の国民生活事業での事業資金の融資を検討すると良いでしょう。

ほかにも、日本政府金融公庫では「中小企業事業」「農林水産事業」など、さまざまな融資制度が設けられていますが、そのほとんどが無担保・無保証人で利用できるお金を借りる方法です。そして、全体的に低金利であること、返済期間が5年以上と長期であることがうれしいポイントです。特に個人事業主におすすめの融資制度は「新創業融資制度」「中小企業経営力強化資金」です。審査に時間がかかるので、即日融資は難しいでしょう。

新創業融資制度

新たに事業を始める場合や、事業を開始して間もない場合に事業資金が調達できるお金を借りる方法です。具体的には、税務申告を2期終えていない個人事業主が対象の資金調達方法になります。

金利は2%程度ですが、その都度変動するため、日本政策金融公庫の公式サイトで最新の利率を確認しましょう。融資限度額は3,000万円と設定されていますが、実質1,000万円を超える融資はほぼ不可能で、300万円前後の小口融資がメインになっているようです。

返済期間は、設備資金の場合は20年以内、運転資金は7年以内と、長期に亘って少しずつの返済が可能です。

中小企業経営力強化資金

創業間もない企業も既存の企業も、事業年度に関わらず利用できる資金調達方法です。

こちらも金利は2%程度ですが「新創業融資制度」に比べると若干低金利となっています。こちらも経済状況によって、金利が変動するため、日本政策金融公庫の公式サイトで最新の利率をチェックしましょう。

無担保・無保証人で最大2,000万円まで借りることができ、返済期間は設備資金の場合は20年以内、運転資金なら7年以内です。「新創業融資制度」よりも、金利面や実質的な限度額を考慮するとメリットの大きい融資制度と言えるでしょう。

ただし、「中小企業経営力強化資金」を利用する場合は、経営革新等支援機関(認定支援機関)からの経営サポートを受けている必要があります。つまり、支援機関による事業計画の策定や見直し、さらには融資実行後の定期的な経過報告を行うことが必須で、それがない場合、融資を受けることはできません。

また、日本政策金融公庫の融資を利用することで信用度が上がり、その後銀行などの金融機関から融資を得やすくなるといったメリットもあります。

ただし、申込んでから融資実行までに1ヶ月程度かかるため、即日融資もしくは1週間程度のスピード感でで資金調達を考えている方には不向きです。日本政策金融公庫の融資は、余裕を持って申請するようにしましょう。

|

メリット |

|

|

デメリット |

|

|

おすすめ度 |

★★★★★ |

長期的な資金を低金利で借りられることが、日本政策金融公庫の融資を利用する最大の魅力です。融資制度によって条件はあるものの、比較的審査は緩めな傾向があるため、個人事業主で融資先を探している方や資金に困っている方に強くおすすめします。

また、事業資金の調達がさほど急務でない場合は、ぜひ日本政府金融公庫から融資をご検討ください。

また、エンジェル投資家から資金調達をしたい方は、当サイト「Founder」の利用もおすすめです。Founderでは、起業家とエンジェル投資家のマッチングを行っているため、事業資金を融資してくれる投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,621名

No.1

7,322名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■【個人事業主が資金調達する方法2】信用金庫からの融資

信用金庫は、地元密着型の金融機関です。企業の事業年度や実績を厳しく評価する銀行融資とは異なり、個人事業主や中小企業へ事業資金の融資を積極的に行っています。

融資限度額は利用する信用金庫によって異なりますが、平均すると300~500万円程度が相場です。中には数千万円規模の融資も存在しますが、その分企業として高い信用度が求められるため、個人事業主が資金調達をする場合には小口融資がメインとなるでしょう。

また、信用金庫は非営利で相互扶助を目的とする金融機関のため、銀行に比べて融資の審査基準が緩めな点も魅力です。ただし、金利は日本政策金融公庫の融資よりも高いため、それを見越した返済計画が必要です。

また、融資申込後に即日融資で資金調達ができるわけではありません。融資実行に至るまで2ヶ月程度の時間がかかります。即日融資で資金調達できるわけではないため、融資を受ける際は計画的に行動することが求められるでしょう。

|

メリット |

|

|

デメリット |

|

|

おすすめ度 |

★★★☆☆ |

資金調達できる額や金利を考慮すると懸念点は否めませんが、銀行などの融資に比べ、個人事業主でも利用しやすいことが大きな特徴です。銀行などで資金調達できなかった場合は、信用金庫での融資を検討してみると良いでしょう。

■【個人事業主が資金調達する方法3】補助金・助成金

補助金・助成金は、返済不要な資金調達法です。銀行やビジネスローンなどは返済義務が発生するので、返済が不要な点は補助金・助成金を使う大きなメリットになります。国や地方自治体が、経済の活性化のために事業をサポートする目的で実施している補助金・助成金制度が多くあるため、条件に該当すれば利用するのがおすすめです。

補助金・助成金の多くは中小企業向けとなっていますが、個人事業主が利用できるものもあります。主な個人事業主向けの補助金・助成金は以下の通りです。

- 創業補助金

- 小規模事業者持続化補助金

- トライアル雇用奨励金

- 人材開発支援助成金

地域によってはこれ以外にも個人事業主向けの補助金・助成金制度を実施しているので、事前に確認しておきましょう。ちなみに助成金は要件に該当していれば必ず利用できますが、補助金は要件を満たし、且つ審査に通った場合にのみ利用できます。

また、補助金・助成金は事前に資金を得られるわけではなく、該当する名目の実費を申請してからお金がもらえる仕組みです。今後かかるお金を想定して、あらかじめ補助金・助成金を利用しようという場合には向いていません。

|

メリット |

|

|

デメリット |

|

|

おすすめ度 |

★★★☆☆ |

事業実績を報告したあとの入金にはなるものの、条件に該当して審査に通ればお金がもらえることは補助金・助成金最大のメリットです。補助金・助成金メインで資金調達するというよりは、他の方法の補助として利用したい制度です。

補助金・助成金についてはこちらでも解説しているので、ぜひ参考にしてください。

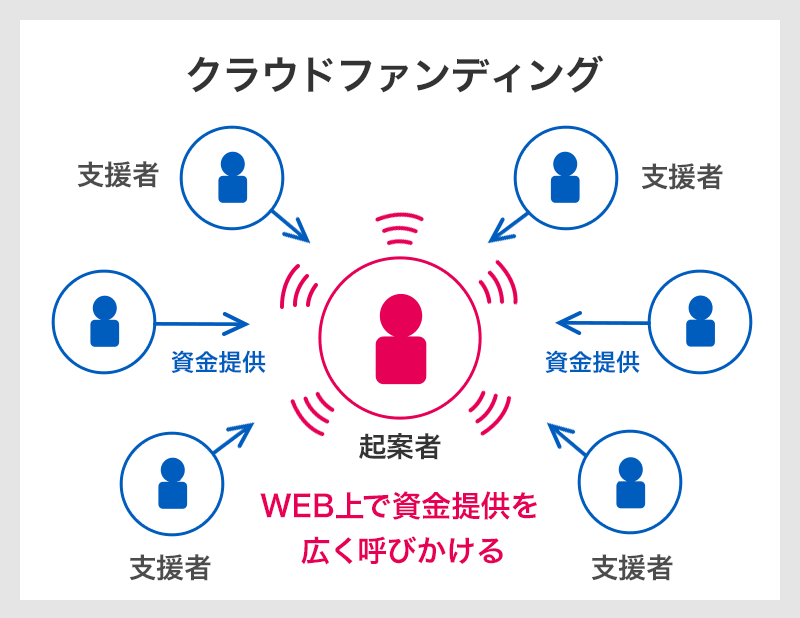

■【個人事業主が資金調達する方法4】クラウドファンディング

クラウドファンディングとは、「crowd(群衆)」と「funding(資金調達)」を組み合わせた造語です。インターネット上で不特定多数の人に事業内容や資金調達の目的を呼びかけ、それに共感してくれた人たちから事業資金・運転資金の提供を得ます。

クラウドファンディングは1人の支援者から事業資金を調達するわけではなく、複数の人たちから分散する形で調達できるスタイルです。そのため、銀行などの金融機関に頼らなくても、まとまった金額を得られる可能性があります。

支援者には返礼という形で支援のお礼をするのが基本で、その返礼の仕方によって「寄付型」「購入型」「金融型」と3つの種類に分けられます。

| 寄付型クラウドファンディング | 返礼品がなく、支援者は実質「寄付」によって事業資金のサポートをします。事業主は、お礼のメッセージや支援者の名前の記載という形でお礼の気持ちを表現するのが一般的。 |

| 購入型クラウドファンディング | 事業で開発したモノやサービス、権利をお礼の品として支援者に提供するスタイルです。 |

| 金融型クラウドファンディング | 金銭が返礼品で、事業主は「配当金」や「利子」という形で支援者にリターンするスタイル。 |

クラウドファンディングで資金調達するためには、まずはクラウドファンディング事業者の運営するサイトに登録する必要があります。ちなみに登録自体は無料で、目標金額達成時のみ手数料が請求されます。利用自体は気軽に行うことが可能です。

クラウドファンディングのメリットは、事業開始前より支援を呼びかけることで、事業の宣伝になることです。資金支援のリターンとして自社の製品やサービスを提供すれば、さらなる宣伝効果が期待できます。

そして何らかの返礼は行う必要があるものの、支援してもらった資金を返済する必要がないことも大きな魅力と言えるでしょう。

ただし、事業計画に共感して資金援助をしてくれる人を見つけるのは、簡単ではありません。場合によっては募集しても不発に終わってしまうこともあります。そのため、個人事業主に限らず、この方法だけに集中して資金調達を考えるのは得策ではありません。

また、事業開始前に事業内容を公表することは、リスクも伴います。中には支援者を装った詐欺まがいのケースもあるため、慎重に実践することが求められるでしょう。

|

メリット |

|

|

デメリット |

|

|

おすすめ度 |

★★★★☆ |

クラウドファンディングで事業資金・運転資金を調達するには、いかに自社の事業に共感してもらえるかで明暗が分かれます。「この会社を応援したい」と思ってもらえるような、魅力的な事業プランを練っていくことが成功の秘訣と言えるでしょう。

※ また、個人で資金調達をしたい経営者の方は、当サイト「Founder」の利用もおすすめです。Founderには数多くの起業家・投資家が登録しているので、事業資金を融資してくれるエンジェル投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

■【個人事業主が資金調達する方法5】エンジェル投資家からの融資

エンジェル投資家とは、起業して間もない個人事業主に融資を行うだけでなく、精神面もサポートしてくれる個人投資家です。多くのエンジェル投資家が元起業家で、自分の実績や経験をもとに事業資金の提供と経営のノウハウを伝授してくれます。

個人事業主がエンジェル投資家と出会うためには、マッチングサイトを利用するのが一般的です。ただし、魅力的な事業プランがないとなかなか支援者に出会うことができないため、いかに共感してもらえるプロジェクトを考え、その魅力を最大限にアピールできるかが鍵となります。

うまく行けば数千万円と大きな額の事業資金を融資してもらうことも可能で、しかもプロの視点から経営のアドバイスも受けられます。しかし場合によっては、自社を支援してくれるエンジェル投資家を見つけられない可能性もあることをしっかり想定しておきましょう。

|

メリット |

|

|

デメリット |

|

|

おすすめ度 |

★★★★☆ |

個人事業主がエンジェル投資家による資金調達を成功させるためには、熱意を持ってプロジェクトをアピールし、積極的にコンタクトを取ることが大切です。成功者からの親身なサポートを受けられれば、心強い環境の中で個人事業主の方も事業を展開していくことができるでしょう。

エンジェル投資家からの融資を受けたい方は、当サイト「Founder」の利用がおすすめです。Founderでは、起業家とエンジェル投資家のマッチングを行っているため、融資をしてくれる投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,621名

No.1

7,322名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■【個人事業主が資金調達する方法6】ビジネスローンの融資

ビジネスローンは個人事業主や法人事業者に向けて融資が行われる金融商品のことです。企業の事業資金や運転資金、設備投資資金などが不足してしまった場合、あるいは急にまとまった資金が必要になった場合にはビジネスローンが適しています。

ビジネスローンには大きく分けて、銀行が取り扱うビジネスローンと消費者金融などののノンバンクが取り扱う2種類のビジネスローンがあります。

銀行が取り扱うビジネスローン

ビジネスローンはまだ信用保証協会の信用保証付融資がなかった時に、金利を上げるかわりに貸し倒れ率を広げることで、銀行から個人事業主や中小企業への融資を可能としたサービスです。銀行のビジネスローンは金利が低い代わりに、審査に時間がかかります。即日融資で資金調達したい場合には、不向きでしょう。

ノンバンクが取り扱うビジネスローン

ビジネスローンは銀行が開発したサービスです。しかし保証付融資が登場したため、銀行が取り扱うビジネスローンの販売数は以前に比べると落ち着きを見せています。

そんな状況もあり、消費者金融やカード会社などのノンバンクが中小企業を対象にビジネスローンの取り扱いを始めました。ノンバンクのビジネスローンは、銀行のものに比べて金利が高く設定されています。その代わりに、ノンバンクのビジネスローンは銀行のものに比べて審査が通りやすく、即日融資が可能といったメリットもあります。

|

メリット |

|

|

デメリット |

|

|

おすすめ度 |

★★★☆☆ |

ビジネスローンの融資を受ける際のポイント

ビジネスローンの融資を受ける際のポイントは、

- 複数のビジネスローンを比較して選ぶ

- ビジネスローンの返済をできる根拠を提示する

- ビジネスローンの審査前に税金の支払いを済ませておく

などが挙げられます。それぞれ詳しく解説しますね。

ビジネスローンを複数比較して選ぶ

ビジネスローンの融資を受ける際のポイント1つ目は、複数のビジネスローンを比較して選ぶことです。

先述したように、ビジネスローンには銀行とノンバンクの取り扱う2種類があります。ノンバンクが取り扱うビジネスローンは、基本的に審査に通りやすいです。しかしノンバンクのビジネスローンでも、業者によって金利や限度額などに違いがあるため、審査の通りやすさはそれぞれです。

そのため、自分の状況に近い利用者の各ビジネスローンの口コミを比較し、借りられる可能性が高いものを選ぶと良いでしょう。

ビジネスローンを返済できる根拠を用意する

ビジネスローンの融資を受ける際のポイント2つ目は、ビジネスローンを返済できる根拠を用意することです。具体的には、事業の決算書や確定申告書などがビジネスローンを返済できる根拠になります。

事業の売上などによっては、ノンバンクのビジネスローンであっても審査に通らない可能性は十分に考えられます。「この人に融資してもしっかり返済してくれないのではないか」と疑われてしまうからです。

ビジネスローンに限らず、資金調達を成功させるには相手に信頼してもらうことが重要になります。金融機関の信頼を得られるよう、日々のお金の管理や事業への取り組みはしっかり行っておきましょう。

ビジネスローンの審査前に税金の支払いを済ませておく

ビジネスローンの融資を受ける際のポイント3つ目は、審査前に税金の支払いを済ませておくことです。理由は、「ビジネスローンで融資したお金を事業資金ではなく、税金の支払いに使われるのではないか」と金融機関思わせないためです。

ビジネスローンは事業資金で使うことを前提に融資されます。そのため、事業資金以外でビジネスローンが使用されると疑われた場合、審査を通過させてくれない可能性が高いです。

事業資金以外での利用を疑われないためにも、ビジネスローンでの融資を受ける前に税金の支払いは済ませておきましょう。

ビジネスローンは無担保で利用できるものもあり、最短即日融資で事業資金の調達ができる便利なサービスです。日本政策金融公庫や銀行融資であれば、事業資金を入手するまでに1ヶ月以上かかる場合がほとんど。そのため、ビジネスローンは銀行などを利用する資金調達方法に比べ、事業資金を手に入れるまでのスピードが圧倒的に速いです。

一方で個人事業主の場合、銀行の取り扱うビジネスローンの審査に通りにくく、金利が高いなどのデメリットも存在します。

公的融資や銀行からの融資は低金利で利用できるサービスが多数用意されています。しかし、ビジネスローンは金利が15〜18%前後のサービスが多いです。そのため、ビジネスローンを使うことで資金繰りが苦しくなってしまう場合もあります。

例えば、年間の金利が12%だった場合、月あたりの金利は1%になります。50万円借りたとしても来月中に返済できれば、利息は5,000円となります。このように短期の借入であれば、ビジネスローンの金利の高さの影響を少なくすることも可能ですが、長期の借入には不向きと言えます。

ビジネスローンを利用する際は利用目的と返済計画を明確にし、十分考えた上で行ってください。

おすすめのビジネスローンやビジネスローンの審査に通るためのコツはこちらの記事で解説しています。ビジネスローンの利用を少しでも考える個人事業主の方は、ぜひ参考にしてください。

ビジネスローンおすすめ35選!法人/個人も即日で借りれる事業者ローン人気ランキング

ビジネスローンの即日審査を100%通す11のコツ!100万円~300万の融資ならあなたも借りられる!

■個人事業主が資金調達する時の審査方法のポイントとは

ここまで、個人事業主に適した6つの資金調達法をご紹介してきました。しかしこれらは事前審査があり、審査に通らなければ利用できないのが基本です。

では、銀行などの審査ではどのような点をチェックされるのでしょうか?注目しておきたい審査ポイントをご紹介します。

■【個人事業主の融資審査ポイントその1】返済能力があるか

返済能力があるかは、審査の上で最も重要視されるポイントです。銀行などの融資をする側からすると、返済が滞ることなく、期限内にきちんと返済してくれるかが何よりも大切なので、借入れる側の返済能力を重点的にチェックします。

返済能力を判断する主なポイントは、収入が安定しているか、そして過去に延滞履歴がないかの2点です。

個人事業主の方は特に、決算書や計画書を提示した上できちんと返済できることをアピールし、過去に延滞トラブルがないことを証明できれば、返済能力は高いと判断してもらえるでしょう。

■【個人事業主の融資審査ポイントその2】事業計画がしっかりしているか

どれだけ明確で具体的な事業計画が立てられているかも、審査の結果を左右する重要なポイントです。

単に夢や目標を並べた計画書は現実味がなく、銀行などの融資先を納得させることができません。具体性を持って事業計画が立てられているかどうか、そして計画書に書かれている数値は現実的なものかが大切です。

どのくらいの事業資金が必要で、何ヶ月後・何年後に黒字転換し、どれくらいの利益を上げられるのかなどが考えられていて、ひとつひとつの数字の根拠がしっかりしていれば個人事業主であっても、事業は計画通りに進む可能性が高いと見なされるでしょう。綿密に事業計画を立てておけば、その分審査では有利です。

■【個人事業主の融資審査ポイントその3】別紙資料で根拠を明確にしているか

先述した事業計画書は、単独で提出するよりも、別紙資料を添付した方が信憑性が高まります。なぜなら、別紙資料を添付することで、計画書に記載している数値の根拠を明確にできるためです。

別紙資料には、以下の内容を盛り込むと効果的です。

- 事業主のこれまでの経歴をまとめたプロフィール(経歴書)

- 起業に至った動機

- 事業におけるターゲット層に関する説明

- 事業を行う地域の特性や立地条件について

- 通行量調査書(出店する場合)

- 競合他社調査書

- 将来的なプロモーション

- 損益計算書の見通し

数値の根拠としてこれらの書類を提示することで、事業計画書の信用度が確実にアップします。もちろん信用度がアップすれば、個人事業主でも審査を通過する確率がぐっと上がります。準備に時間や労力はかかりますが、確実な資金調達のために万全の準備で臨みましょう。

■【個人事業主の融資審査ポイントその4】常識と熱意があるか

融資の申込み手続きに出向く際には、事業主自身が好印象を持たれることが大切です。いくら事業計画が魅力的であっても、それを遂行していく事業者の人となりが信頼できなければ融資成立の可能性が低くなってしまいます。

まず、審査担当者との面談にはスーツを身につけ、清潔できちんとした身なりを意識しましょう。言葉遣いにも気を配り、常識的な対応を行うことが必要不可欠です。

また、事業に対する熱意を積極的に伝えることも重要なポイントです。単に利益を得たいというような主観的な熱意ではなく「事業を通じて社会貢献したい」「世の中をもっと便利にしたい」など起業に至った思いや情熱を伝えることで、審査担当者からの印象はぐっと良くなります。

好感を持ってもらえれば、担当者は「できるだけ融資を実践してあげたい」と好意的に審査を進めてくれるでしょう。もちろん熱意だけで審査が通るわけではありませんが、間違いなく他のポイントを後押ししてくれます。

※ また、個人で資金調達をしたい経営者の方は、当サイト「Founder」の利用もおすすめです。Founderには数多くの起業家・投資家が登録しているので、事業資金を融資してくれるエンジェル投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

■個人事業主でも融資を受けることは可能

個人事業主は、法人に比べて希望通りの融資を受けにくいのは事実です。しかし、ここでご紹介した方法を選択してポイントを押さえた行動をすることで、個人事業主であっても融資を受けられる可能性は確実に高まるでしょう。

融資を成功させ、事業資金を調達することはビジネスで成功するためにの必須条件と言っても過言ではありません。この記事を参考に、資金調達を100%成功させるための、着実な一歩を踏み出してください。

また、エンジェル投資家からの融資を受けたい方は、当サイト「Founder」の利用もおすすめです。Founderでは、起業家とエンジェル投資家のマッチングを行っているため、事業資金を融資をしてくれる投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,621名

No.1

7,322名

- 無料で投資家が見つかる

- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者8名 投資家1名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 29組

- 先月の資金調達総額

- 7億円以上