日本政策金融公庫の教育ローンを徹底解説!メリットやデメリット、審査の4つのポイントが全てわかる!

公開日:2018.5.23 | 最終更新日:2025.2.14

めでたく高校や専門学校、大学などへの入学が決まったものの、多額の入学金や授業料に驚かれる方も多いことでしょう。

数年間の学生生活では、授業料や教科書代のほかにも、施設設備費、通学費用、修学旅行費などさまざまな資金が必要です。また、遠方の学校に通う場合には、学校の近くにアパートやマンションを借りなければならないケースもあります。今の世帯収入で子どもの教育費を支払えるかどうか、不安を抱える保護者はあなただけではありません。

そこで、今回ご紹介するのは、高校から大学院まで幅広い教育施設が対象となる教育ローンです。教育ローンは、学生生活に必要な資金のほか、受験時にかかる交通費や宿泊費にも利用できるため、受験生や在学生のいる家庭にとっては心強い味方だと言えるでしょう。

この記事では、元銀行員であり現役12年の経営コンサルタントが、日本政策金融公庫の教育ローンについて徹底解説します。審査に通過するためのポイントも併せてご紹介しているため、ぜひ申し込み時の参考にしてみてください。

※ なお、日本政策金融公庫の教育ローンを借りる前にお金が必要なら、SMBCモビットやプロミスなどのカードローンへの申し込みがオススメです。

なぜカードローンをオススメするかというと、「教育ローン融資の審査〜着金」までには1ヶ月くらいの時間がかかってしまうからです。カードローンであれば1日で審査が終わり、50万円のお金を借りることができます。

スマホやパソコンからネットだけで5分でカンタンに申し込みが完了します。あなたも50万円のお金をすぐに資金調達することができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】SMBCモビットは来店不要で審査が完了。スマホアプリでカンタンに出金が可能です。

【2】プロミスなら初めての30日間は無利息なので、急な出費でも気軽に利用できます。

【3】アコムなら最大30日間金利0円

※アクセス数などを参考に当サイトの調査によりランキング掲載しています。

■日本政策金融公庫の教育ローンとは?

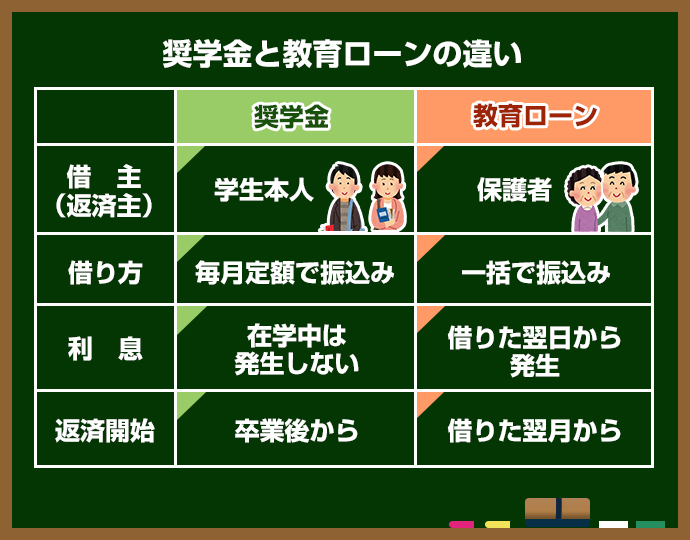

日本政策金融公庫(略称:日本公庫)の教育ローンは、正式名称を「教育一般貸付」といい、「国の教育ローン」として知られています。

出典:奨学金と教育ローンの違いを分かりやすく解説/どっちが得なの?【奨学金なるほど相談所】

融資の対象者は、日本国内の高等学校や専門学校、大学、大学院、短期大学のほか、海外の高等学校から大学院、職業能力開発校をはじめとする教育施設など、幅広い教育施設の入学者や在学者です。海外の学校にも対応しているため、留学予定のある方でも申し込むことができます。

教育一般貸付という名前から、入学金や授業料の支払いとして使うイメージがあるかもしれませんが、そのほかにも受験料や受験時の交通費、宿泊費、在学のために必要な住居費用、パソコン購入費、修学旅行費などにも使用できます。子どもひとりにつき最大350万円の融資を受けられ、限度額以内なら複数回に分けて利用することも可能です。

兄妹が複数いる場合にもそれぞれに最大350万円の融資が適用されるため、入学時期が重なる場合もご安心ください。なお、海外留学資金として利用する場合には、最大450万円の融資が受けられます。日本学生支援機構の奨学金と併用することもできるため、経済的な負担を抑えて勉強に励むことができるでしょう。

また、申し込み時期が数カ月間に限られている奨学金と異なり、教育ローンでは申し込み期間が限定されていません。志望校に合格する前でも申し込むこともできるため、遠方の学校を受験する方の交通費や宿泊費として利用したり、予定していた入学金や修学旅行費を用意できなかった場合の資金として利用したりと、人それぞれに合ったタイミングで申し込みが可能です。

申し込みは、就業年数が原則6カ月以上ある、上記のような学校への入学者・在学者の保護者が行います。扶養する子どもの人数によって、申し込み可能な世帯年収の上限額が決まっているため、以下の表で確認してみましょう。

| 扶養する子どもの人数 | 世帯年収(所得)の上限額 | 上限額の緩和 |

| 1人 | 790万円(590万円) | あり |

| 2人 | 890万円(680万円) | あり |

| 3人 | 990万円(770万円) | なし |

| 4人 | 1,090万円(870万円) | なし |

| 5人 | 1,190万円(970万円) | なし |

扶養する子どもが2人以内の場合には、勤続年数や資金使途、介護費用の負担などの一定の要件に該当する場合に限り緩和条件が適用され、世帯年収(所得)の上限を990万円(770万円)まで引き上げることができます。

返済期間は最長15年です。金利も固定金利(年1.76%)のため、余裕を持った無理のない返済計画を立てられるでしょう。

さらに、在学中には利息分のみ返済することもできるため、返済の負担軽減にもつながります。また、連帯保証人の代わりに融資の保証を行う「(公財)教育資金融資保証基金」の保証を利用すると、連帯保証人を立てずに融資を受けることも可能です。ただし、その場合には融資金から保証料が差し引かれるため、ご注意ください。

申し込みはインターネットから行います。24時間365日いつでも申し込むことができるため、窓口に足を運ぶ必要もありません。窓口で担当者から説明を受けたい場合には、全国に最寄りの支店までお問い合わせください。

| ・対象者 | 入学者、在学者の保護者であり、世帯年収が一定の上限以内の方 |

| ・対象学校 | 就業年数が原則6カ月以上あり、中学校卒業以上の方が対象の教育施設 |

| ・融資限度額 | 子どもひとりにつき、最大350万円。海外留学資金として利用する場合は、最高450万円 |

| ・返済期間 | 最長15年 |

| ・金利 | 年1.76%(2018年5月現在) |

| ・保証 | (公財)教育資金融資保証基金 |

| ・融資までの期間 | 約20日 |

| ・資金使途 | 入学金、授業料、施設設備費、受験料、受験時の交通費・宿泊費、在学のための住居費用、教科書代、教材費、パソコン購入費、通学費用、修学旅行費用など |

| ・申し込み方法 | インターネット経由または窓口や郵送にて申し込み |

日本公庫はこの教育ローン以外にも、さまざまな融資制度を実施しています。そのほかの制度について深く知りたい方は、ぜひ以下のページもチェックしてみましょう。

【最新】日本政策金融公庫の融資審査を通す5つの秘訣!あなたも1000万円確実に借入できる|Founder(ファウンダー)

【最新】創業計画書の書き方6つのコツ!あなたも日本政策金融公庫から確実に創業融資を受けられる|Founder(ファウンダー)

借入申込書の作成手順がスグにわかる!日本政策金融公庫の6つの必要書類も徹底解説!|Founder(ファウンダー)

■民間の教育ローンとは何が違う?

教育ローンは日本公庫だけではなく、メガバンクやネット銀行、地方銀行、労働金庫、信用金庫、信用組合、JAなどの金融機関でも取り扱っています。そこで、次は民間機関と日本公庫の教育ローンで異なる点を比べてみましょう。

【違いその1】借入限度額

前述したように、日本公庫の借入限度額は子どもひとりにつき最大350万円で、海外留学資金とする場合には最大450万円でした。

民間機関では、業者や商品によって差があります。例えば全国に支店を持つメガバンク、三菱UFJ銀行の「ネットDE教育ローン」では、30万円~500万円と日本公庫と大きな違いはありません。しかし、ネット銀行の住信SBIネット銀行が扱う「MR.教育ローン」や、京都信用金庫の「教育LINE」は、10万円~1,000万円と幅広い金額が設定されています。

三菱UFJ銀行も、医歯薬系学部や航空パイロットなど一定の要件に該当すれば、30万円~1,000万円の借入が可能となるため、日本公庫に比べると民間の教育ローンでは高額な借り入れが実現する可能性があると言えます。

【違いその2】年利

日本公庫の年利は、2018年5月現在で1.76%です。日本公庫では固定金利を採用していますが、民間機関で固定金利を採用しているケースは多くありません。

例えば、上記で例に挙げた三菱UFJ銀行では3.975%、住信SBIネット銀行では1.775~3.975%、京都信用金庫では2.0%であり、いずれも変動金利です。この中でも日本公庫の年利は圧倒的に低く、変動する心配もないため安定して返済を続けられるでしょう。

ちなみにほかの融資制度に関しても、日本公庫は全体的に金利が低いとされています。日本公庫の金利についてさらに詳しく知りたい方は、以下のページをチェックしてみましょう。

日本政策金融公庫の金利はどれくらい?仕組みや金額が金利一覧で100%理解できる!|Founder(ファウンダー)

【違いその3】融資までの期間

どの教育ローンでも、申し込み後には融資審査が行われます。審査に通過すれば借入金が振り込まれますが、日本公庫の場合は審査だけで最短10日程度かかるため、融資までの期間は最短20日が目安です。

反対に、民間機関の教育ローンは、融資までの期間が短いのが特徴。三菱UFJ銀行では最短4営業日、住信SBIネット銀行は2週間程度の日数が目安です。

京都信用金庫の明確な期間は明らかにされていませんが、審査に2日程度要すると言われているため、借入金が振り込まれるまではさらに数日程度かかると予想できるでしょう。そのほか、業者や商品によっては最短即日で審査結果が分かるものや、最短2営業日で融資が受けられるものもあります。

民間機関の教育ローンと比べると、日本公庫の審査期間は決してスピーディーとは言えませんが、急を要する場合には日本公庫の窓口で相談してみるのもひとつの手です。

【違いその4】保証人の仕組み

日本公庫では、(公財)教育資金融資保証基金による保証を利用することができるため、必ずしも連帯保証人を立てる必要はありません。連帯保証人を立てる場合には、融資の対象となる入学者や在学者の配偶者を除き、4親等以内の親族が保証人になることができます。ただし、その場合には融資金から保証料が差し引かれるため注意が必要です。

三菱UFJ銀行や住信SBIネット銀行、京都信用金庫も同じく各所定の保証会社による保証を利用できるので、保証人を立てる必要はありません。

借入限度額 | 年利 | 保証人の必要性 | |

日本公庫 | 最大350万円(海外留学資金として利用する場合は最大450万円) | 1.76%(固定) | なし(別途保証料が必要) |

三菱UFJ銀行 | 30~500万円 | 3.975%(変動) | なし |

住信SBIネット銀行 | 10~1,000万円 | 1.775~3.975%(変動) | なし |

京都信用金庫 | 10~1,000万円 | 2.0%(変動) | なし |

上記の表を見ると、日本公庫は借入限度額はやや低いものの、年利が低いのでお得な形で借入できると言えるでしょう。

※ なお、日本政策金融公庫の教育ローンを借りる前にお金が必要なら、SMBCモビットやプロミスなどのカードローンへの申し込みがオススメです。

なぜカードローンをオススメするかというと、「教育ローン融資の審査〜着金」までには1ヶ月くらいの時間がかかってしまうからです。カードローンであれば1日で審査が終わり、50万円のお金を借りることができます。

スマホやパソコンからネットだけで5分でカンタンに申し込みが完了します。あなたも50万円のお金をすぐに資金調達することができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】SMBCモビットは来店不要で審査が完了。スマホアプリでカンタンに出金が可能です。

【2】プロミスなら初めての30日間は無利息なので、急な出費でも気軽に利用できます。

【3】アコムなら最大30日間金利0円

※アクセス数などを参考に当サイトの調査によりランキング掲載しています。

■国の教育ローンのメリット・デメリットを徹底解説!

次に、日本公庫が取り扱う国の教育ローンについて、メリットとデメリットを解説します。

〇メリット

【その1】金利が低い

最大のメリットは低金利であり、金利も固定であることでしょう。上記でもご紹介したように、日本公庫の教育ローンは2018年5月現在で年利が1.76%です。

民間機関の教育ローンは変動金利を採用しているため、定期的に行われる金利の見直しによって高金利が適用されると、返済総額が大きく増えてしまう可能性があります。その点、金利が変わらない日本公庫の教育ローンでは、返済完了まで無理なく返済を続けられます。

【その2】年収が低くても申し込み可能

日本公庫の教育ローンは、扶養する子どもの人数によって世帯年収の上限額が制限されていますが、下限額の制限はありません。したがって、年収の少ない家庭でも融資の申し込みが可能です。

民間機関の教育ローンでは前年の年収に条件を設けていることが多いため、日本公庫の教育ローンは年収が低い家庭にとって心強い存在だと言えます。

【その3】世帯構成や収入によって優遇制度がある

日本公庫の教育ローンでは、以下の要件に該当する世帯に対して年利を1.36%に引き下げる優遇制度があります。優遇制度を受けても、固定金利であることに変わりはないため計画的な返済が可能です。

| ・母子家庭または父子家庭 |

| ・世帯年収が200万円以内の方(所得の場合122万円以内) |

| ・扶養する子どもが3人以上で、なおかつ世帯年収が500万円以内の方(所得の場合346万円) |

また、上記の世帯に加えて、交通事故で片親または両親を亡くした交通遺児家庭の場合には、返済期間を最大18年に延長することもできます。

【その4】自宅から申し込みができる

申し込みは原則来店不要で、日本公庫の公式ホームページから手続きが可能です。時間や曜日を気にせずいつでも申し込みができるため、お金が必要になった時にすぐに行動に移すことができます。

また、全国にある窓口での申し込みや郵送での申し込みも可能なため、自身に適した方法を選ぶと良いでしょう。

【その5】学生の間は元金の返済を据え置き可能

融資を受けると借入日の翌月または翌々月から返済が始まりますが、在学中には元金を据え置きし、利息のみ返済することができます。在学中の返済負担の軽減につながり、勉強に専念できるとも言えますが、卒業後には返済負担が大きくなるため、しっかりと検討しましょう。

〇デメリット

【その1】融資までの期間が長い

前項でも解説したように、日本公庫は申し込みから融資が実行されるまでの期間が長い点が特徴です。審査結果が分かるまでに最短10日、融資の実行までも10日程度かかるため、最短でも資金を調達するまでに約20日を要します。申し込みのタイミングが遅かったり、提出書類に不備があったりした場合にはさらに長引くため、入金期日に間に合わない可能性もあるでしょう。

民間機関の教育ローンの中には、最短数日で融資が実行される商品もあるため、融資までの期間が長いことは大きなデメリットと言えます。

【その2】保証基金を利用すると手数料が必要

日本政策金融公庫では、(公財)教育資金融資保証基金による保証または連帯保証人による保証のいずれかを選ぶことができます。連帯保証人を立てずに融資を受けたい場合には、保証基金による保証を受けられますが、別途融資金から保証料が必要です。

保証料はケースにより異なりますが、数万円~20万円前後の金額になるため、融資金をすべて教育資金に充てたい方にとっては負担になるかもしれません。

| メリット | デメリット |

| ・金利が低い ・年収が低くても申し込み可能 ・世帯構成によって優遇制度がある ・自宅から申し込みができる ・学生の間は元金の返済を据え置き可能 | ・融資までの期間が長い ・保証基金を利用すると手数料が必要 |

次からは、押さえておきたい審査のポイントについて解説します。

■【審査のポイントその1】申し込みの前に、身辺の信用情報を綺麗にしておく

教育ローンの申し込み時に別のローンの返済中であったり、キャッシングなどで借金をしていたり、過去に借金の返済額を滞納した場合には、教育ローンの審査でもマイナスポイントとなる可能性が高まります。

特に、携帯電話の支払いが滞っている方は注意が必要です。携帯電話の端末を分割払いにしている場合は、個別信用購入あっせん契約を結んでいるため金融商品と見なされます。

よって、滞納により強制的に解約されたことがあれば、指定信用機関にも掲載され、信用情報に影響を与える可能性があるのです。申し込み前には、返済できていない支払いがないか確認し、滞納しているものがあればできる限り支払いを済ませておくことが望ましいと言えます。

また、住宅ローンのように長期的に返済するものや、公共料金のように定期的に支払いをしているものは、通帳やクレジットカードの明細書などで支払いが滞っていないかを確認しておきましょう。

■【審査のポイントその2】具体的な返済シミュレーションをイメージしておく

日本公庫の教育ローンでは、国内の学校の入学者・在学者は最大350万円、海外留学資金として利用する場合は最大450万円の融資を受けることが可能です。授業料や教科書代、修学旅行費などさまざまな目的で使用できるため、「できるだけ多くの融資を受けたい」と考える方もおられることでしょう。

しかし、融資を受ければ、その分きちんと返済をしなければなりません。先々の返済シミュレーションをきちんとイメージできていなければ、資金の返済ができなくなり、ブラックリストに掲載されてしまう可能性もあります。すると、将来的に新たな融資を受けたり、クレジットカードを作成できなくなったりする恐れがある上、兄妹の進学時に日本公庫の教育ローンを利用できないケースもあります。

また、日本公庫では年収に応じて優遇制度を利用することもできますが、収入に対する融資額があまりにも大きいと返済が難しいと判断され、融資が受けられない可能性もあります。よって、融資の使い道だけに気を取られず、きちんと返済シミュレーションをイメージしておくことが大切です。日本公庫の公式サイトでは、教育ローンの返済シミュレーションを行うことができるため、ぜひ活用してみましょう。

■【審査のポイントその3】主な審査落ちの理由をチェックしておく

審査に通過するためには、審査に通らなかった例から学ぶのが近道でもあります。

審査に落ちてしまう理由は人によりさまざまですが、【ポイントその1】で解説したように、別のローンを組むなど他社からの多額の借り入れをしている場合や、ローンやクレジットカードの延滞歴がある場合、信用情報に長期延滞や強制解約などの情報が記載されている場合が一般的です。そのほか、自己破産や個人再生などの債務整理の経験がある場合も要注意。

また、年収が100万円以下で返済能力がないと判断される場合や、収入の変動が大きく、安定していない場合なども審査に落ちてしまう傾向にあります。

■【審査のポイントその4】配偶者や親戚名義で申し込むことも検討する

上記でも解説したように、日本公庫の審査には信用情報が大きく影響します。万が一、申し込み時点で別のローンを組んでいたり、過去に支払いの延滞をしてしまったりした経験のある方は、配偶者や親戚の名義での申し込みを検討するのも良いでしょう。

日本公庫の教育ローンでは、入学者・在学者の両親のほか、6親等内の血族や配偶者、3親等内の姻族でも申し込みは可能です。例えば、入学する子どもの立場から見た場合、血族には2親等の兄弟姉妹や祖父母、3親等の伯叔父母などが該当します。

また、姻族には2親等の兄弟姉妹の配偶者などが該当します。

※ なお、日本政策金融公庫の教育ローンを借りる前にお金が必要なら、SMBCモビットやプロミスなどのカードローンへの申し込みがオススメです。

なぜカードローンをオススメするかというと、「教育ローン融資の審査〜着金」までには1ヶ月くらいの時間がかかってしまうからです。カードローンであれば1日で審査が終わり、50万円のお金を借りることができます。

スマホやパソコンからネットだけで5分でカンタンに申し込みが完了します。あなたも50万円のお金をすぐに資金調達することができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】SMBCモビットは来店不要で審査が完了。スマホアプリでカンタンに出金が可能です。

【2】プロミスなら初めての30日間は無利息なので、急な出費でも気軽に利用できます。

【3】アコムなら最大30日間金利0円

※Founderでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運営しております。

■教育資金で悩んでいる方は教育ローンを検討しよう!

今回は、日本政策金融公庫の教育ローンについてご紹介しました。

日本公庫の教育ローンはいつでも申し込みができ、世帯によっては優遇制度も受けられるため、奨学金の申し込みに間に合わなかった方や、年収が低く悩んでいた方も、日本公庫の教育ローンなら安心して利用できるでしょう。充実した学生生活を送るためにも、ぜひ申し込みをご検討ください。

また、別の資産運用に興味のある方には、当サイト「Founder」に投資家として登録することをおすすめします。

Founderは起業家登録数No.1のサイトであり、9,000人を超える起業家が資金調達を心待ちにしています。さまざまな投資案件が掲載されているため、あなたにぴったりな投資先も見つかるでしょう。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,694名

No.1

7,328名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者3名 投資家0名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 15組

- 先月の資金調達総額

- 7億円以上