同族会社とは?3つの特別規定・判定要件をわかりやすく解説!

公開日:2019.5.31 | 最終更新日:2019.8.2

同族会社には税金の面で特別な決まりがあります。自身の会社が同族会社かどうか知っておかないと、いつの間にか、課税対象になっていた、なんてこともありえます。

しかし、同族会社について調べても、なにやら専門用語で溢れていて分かりづらいですよね。

今回は同族会社について、以下の点をわかりやすく説明します。

- 同族会社とは?どんな会社が同族会社になるの?

- 同族会社に適応される決まり

- 同族会社のメリットデメリット

同族会社って何?という方であれば、この記事を読んで貰えば全て解決です!是非参考にしてみてください。

同族会社とは?判定要因も含めてわかりやすく解説

まずは同族会社がどのように定義されているのか見てみましょう。

株主等の3人以下並びにこれらと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式の総数又は出資金額の100分の50を超える数の株式又は出資の金額を有する場合におけるその会社

(引用:国税庁)

よくわからないですね。同族会社はややこしいので、まずはざっくり理解していきます。

同族会社を細かい数字を抜きにして端的に表すと「単独、もしくは仲間内で経営されている会社」です。家族のみで経営されている会社も同族会社ですし、社長一人で経営されている、いわゆる「一人会社」も同族会社ですね。

同族会社は仲間内で経営されているため、会社の方針や報酬について比較的自由に扱えます。

仲間うちで経営されていると聞くと「じゃあ親戚も仲間?友達も仲間?」と疑問がでてきますね。もう少し、この「仲間内」の線引きを明確にしていきましょう。

ここでいう「仲間」とは以下のどれかに該当する人です。

- 会社の経営を行なっている株主A

- 株主Aの親族

- 株主Aと事実上婚姻関係にある人

- 株主Aの使用人

- 株主Aからお金をもらって生活している人、その親族

- 株主Aが支配している会社

あなたが会社の株を持っている or あなたと上記のような関係性にある人物であれば「仲間」です。

同族会社での「仲間」は一般的に「株主グループ」と呼ばれています。そ1株主グループ=1人として扱います。

ここで、同族会社の定義を噛み砕くと、以下のようになります。

- 株主グループが3人以下

- 株主グループのもつ株の合計が会社の総株数の半分を超えている

上の二つを同時に満たすとき、その会社を同族会社といいます。同族会社が比較的自由に経営を行なえるのは、株主グループが3人以下とすくなく、なおかつ、会社の株を半分以上持っている=経営権を持っているからなんですね。

ではなぜ、こんなにも厳密に同族会社を決めているのでしょうか。もちろん、きちんとした理由があります。

同属会社は会社の方針や報酬について比較的自由に扱えるとさきほど述べましたよね。実は、報酬をうまく操作すれば、支払う税金の額を減らすことができてしまうんです。同族会社は報酬の調整が行いやすい環境にあるため、税金を適正に徴収できない可能性があります。

個人事業主も、大企業も普通に税金を支払っているのに、同族会社だけ税金を不正に減らす。これでは不平等です。税金の不平等を防ぐために同族会社を明確に定義づけして、規定を設けようというのが国の考えです。

1株主グループ=1人とされているのは、簡単に同族会社からはずれ、規定を逃れないようにするためですね。国としては適切な法人を同族会社としたいですから。

もし仮に、1株主=1人としていると、自分、妻、祖父、祖母が株を持ってしまえば株主は4人となります。親族であれば、会社の方針に賛成させるのは容易。つまり、実際は同族会社に該当するのにも関らず、簡単に同族会社から外れられるということです。1株主グループ=1人であれば、同族会社から外れるのは容易ではありません。

また、同族会社とは別に合同会社、合弁会社というものもあります。

【保存版】合弁会社とは?3つのメリット・デメリットや設立までの手順などを解説!

合同会社の資本金はいくらから必要?1円でもいいの?現実的な金額を実例と共に解説!

なお、会社設立にあたって資金調達を行いたい方は、Founderのマッチングサービスを利用して投資家にPRを行ってみてください。

同族会社に対する3つの特別規定

同族会社の多くが中小企業です。中小企業の場合、経営者=株の大部分を保有している可能性が高く経営者の独断で事業を行なえます。結果、税金の徴収もれなどの可能性が考えられますよね。同族会社に規定があるのは税金の徴収漏れを防ぐためです。

特別規定は以下の3つがあります

- 留保金課税

- みなし役員の損金不算入

- 行為計算否認

なんだか難しそうな言葉ばかりですが、内容を紐解くと案外簡単です。それぞれみていきましょう。

【同族会社の特別規定その1】留保金課税

留保金課税は特定同族会社にのみ適応される課税制度です。

特定同族会社について解説すると長くなって、混乱するのでこちらは別の章を設けて解説しています。とりあえず今は特定同族会社にのみ留保金課税というものがかかると覚えておけばOK。付け加えると、資本金が1億円以上の会社のみ課税対象なので、資本金が1億円なければ、この章は飛ばしてもらって構いません。

留保金課税は「適切な配当をせずに残してある会社の利益に対しては課税しますよ」という規定です。なぜ留保金課税があるのかというと、経営者が配当を受け取らないことによって課税を逃れる可能性があるから。配当金は受け取った側に税金がかかります。

通常の株式会社は、株主=経営に関係のない第三者が多数。事業を通して発生した売り上げの一部は配当金として株主に渡さなくてはなりません。

しかし、同族会社の場合、経営者あるはその関係者が株主であることが多く、第三者に株主がいない場合があります。つまり、配当を行なわないという選択が可能です。配当するにしても、しないにしても、会社を自身で保有しているので、自由に扱えるお金の総額は変わりません。

先ほどもいったとおり、配当の受け取りには税金がかかります。だったら配当せずに会社に残しておいたほうが得じゃないか、と考えるんですね。

留保金課税を設置することによって「配当しても、配当しなくても、税金がかかるよ。ズルはできません」と言っているんですね。個人事業主や規模が大きい会社では、通常考えられないですから、留保金課税によって公平性をたもっています。

留保金課税は、会社に配当せず残しておいた金額によって税率が変わります。以下を参考にしてください。

| 年間 | 税率 |

| 0円~3000万円以下 | 10% |

| 3000万~1億円以下 | 15% |

| 1億より多い | 20% |

注意したいのが、それぞれが別で計算された後、足し算を行なうという点です。

例えば、留保金課税額が2億円だとすると

- 0円~3000万以下の部分→3000万が適応×10%=300万

- 3000万~1億以下の部分→7000万が適応×15%=1050万

- 1億より多い部分→1億が適応×20%=2000万

300万+1050万+2000万=3350万が納税する額です。

もう一度繰り返すと、特定同族会社で、かつ資本金が1億以上の企業であれば課税対象です。その他の同族会社は適応されません。

特定同族会社については以下をご覧ください。特に知らなくてもいいよという方は次の特別規定へと進んでもらって構いません。

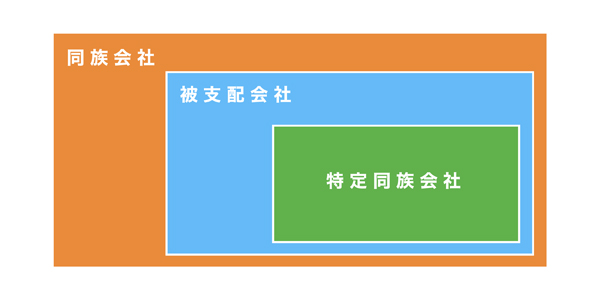

【補足】特定同族会社とは?

特定同族会社は同族会社であり、かつ一定条件を満たした被支配会社のことをいいます。

被支配会社とは、1株主に株の50%超を保有されている会社のことです。50%超を保有されているので経営を握られています。

特定同族会社とは一定条件を満たした被支配会社であると述べました。

この一定条件には、被支配会社がどんな株主に経営を握られているかという点が絡んできます。株主にもいろいろ種類がありますよね。ここでは株主の種類を3つに分けて考えます。

- 個人株主(人)

- 被支配会社株主(法人)

- 被支配会社でない株主(法人)

*以下1、2、3で呼ぶ。

株主となれるのは人だけではありません。会社(法人)も株主となれます。そして先ほども説明したとおり、会社には被支配会社があります。つまり、被支配会社の50%以上の株を持っている会社が、被支配会社である場合も考えられるわけです。

そして、特定同族会社となるための一定条件は、3番目の株主を除外しても、被支配会社となる場合とされています。つまり「被支配会社でない株主を除外しても、被支配会社となる場合」です。頭が混乱してきますよね。

難しいこと抜きで説明すると、以下のとおり。

特定同族会社となる場合→同族会社の株主のうち、1もしくは2の株主が50%以上の株をもっている

特定同族会社とならない場合→3の株主が50%超の株をもっている

特定同族会社かどうかを判断するときは、特定同族会社にならない場合を覚えておくとラクですね。

【同族会社の特別規定その2】みなし役員の賞与は損金不算入

税金は、事業で得た利益に対してかかります。事業主の心境としては、利益を少なく計算することで、税金を少なくしたいですよね。

そこでよく事業主が行なうのが、従業員へ賞与を渡すこと。簡単にいうとボーナスです。賞与は経費として計上できるので、利益を低く計算できます。つまり賞与を従業員に渡すと、支払う税金が低くなります。

賞与は、従業員に対してだと比較的自由に渡してよいため、突発的な利益などにも対応可能です。役員への賞与は事前に届出が必要であるため、急に賞与を渡すことはできません。

しかし、どんな従業員に対してでも賞与を経費として計上できるわけではありません。みなし役員に対しての賞与は経費として計上できないので注意が必要。

同族会社で、みなし役員とされる方への賞与は損金として計上できません。つまり経費にできないということです。通常の従業員への賞与は経費にできます。

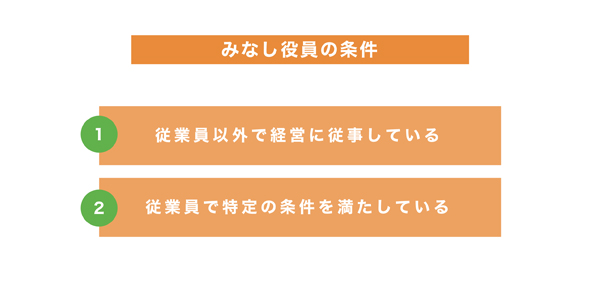

みなし役員とは、実際に役員として働いていなくても、事実上役員と同じとされる人物のことです。

みなし役員となるのは以下の場合。

- 従業員以外で経営に従事している

- 従業員で特定の条件を満たしている

2の特定の条件とは以下の全てを満たしている場合に限ります。

*会社の株主グループを多い順に並べたとき、1位グループをA、2位グループをB、3位グループをCとする。

- 保有率50%を超えるAに属している or AとBの株を合計し、はじめて50%保有率を超えたときのAかBに属している or A、B、Cの株を合計し、はじめて50%保有率を超えたとき、どれかのグループに属している

- 所属している株主グループの所有率が10%を超えている

- 使用人の保有率が5%を超えている

みなし役員とされる人物は、多くの場合、経営者と密な関係があります。例えば、経営者の奥さんとか。経営者の奥さんを役員とみなさずに通常の従業員としてしまうと、奥さんに対して賞与を渡すことができます。会社の節税をしつつも家庭内の所得を増やすことが可能ですよね。

みなし役員を役員としなければ、同族会社はいくらでも節税ができてしまいます。

【同族会社の特別規定その3】行為計算否認

行為計算否認とは、「不当に税金を免れようとしてるな」と判断された場合に、計算の結果に関らず、税務署側で税率を決めるという規定です。

こう聞くと、同族会社の経営者からしてみると怖いような気もしますが、実際に適応されたケースはほぼないので、そこまで気にかける必要はないでしょう。よほど悪質な場合のみ適応されます。

行為計算否認の「行為計算」についてもう少し掘り下げますね。

まず、前提として抑えておきたいのは個人と法人は別人格であるということ。つまり、お財布も別です。

税金の処理もそれぞれ別で行ないます。そして、お財布が別であることをいいことに、うまい具合に調整を行なうと、支払う税金を減らすことができるんです。この税金を減らすような調整を「行為計算」といいます。

同族会社は株主が少数 or 一人であるため、この行為計算が比較的容易なんですね。

例えば、法人が500万赤字で個人800万稼いだとしましょう。この場合個人の800万に対して課税されます。

経営者の場合、自身への給与は法人から出されます。そこでうまいこと調整して、個人への給与を500万減らしたとしましょう。

法人が0円、個人300万円稼いだことになり、個人の課税額が減ります、つまり、支出が減らせますよね。

このように利益を操作することを同族会社の行為計算といいます。

ただし、先ほども説明したとおり、適応されたことがほぼないので、一般的には節税テクニックとして広がっていますね。

なお、資金を投資家から直接調達したい場合は、Founderのマッチングサービスの利用がオススメです。

同族会社による2つのメリット

まずは、同族会社のメリットをみていきます。

【同族会社のメリットその1】意思決定が早い

同族会社のメリットはなんといっても意思決定が早いところ。とくに市場の動きが早いような業界では、意思決定の速さが決め手になることも。結果、会社を大きく成長させることが可能です。

同族会社でないと、経営を第三者とともに行い、何を決めるにしても相談してからしかでないといけません。確かに慎重に議論を進めるべき場面も多いでしょうが、スピードを求められる場面では決定スピードの遅さはあだとなります。

意思決定がスムーズである点は、同族会社の最大のメリットといってよいでしょう。

【同族会社のメリットその2】先を見据えた経営が可能

株式会社で、持ち株の多くを外部に発行している場合、株式の意向や意見に耳を傾けなくてはいけません。加えて、より早期の結果が求められます。多くの場合、株主は利益を求めて出資しているからです。

しかし、経営戦略や業界によっては早期で結果が残せるとは限りません。

合同会社であれば先を見据えた経営、言ってしまえばマイペースな経営ができます。

もし後から効いてくる経営戦略を取っているのだとしたら、外部になにも言われず、マイペースに経営できる同族会社は強いですよね。

同族会社の2つのデメリット

同族会社のデメリットは主に2つ。それぞれみていきましょう。

【同族会社のデメリットその1】税制面で不利

上記で述べたとおり、税制面で不利です。

とはいっても資本金が1億円以下で、健全に運営されている中小企業であればそこまで神経質になる必要はないでしょう。

【同族会社のデメリットその2】後継者が探せるとは限らない

同族会社の多くは家族経営の会社だと思いますが、それゆえに後継者の選択肢がすくなく、適切な後継者が探せるとは限りません。

特に主体となって経営していた人物が高齢となってくると、1から指導している暇はありません。同族会社の場合、早め早めのうちに後継者を決め、まだ現役のうちに経営について共有しておくのが賢い選択でしょう。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,121名

No.1

7,245名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者7名 投資家2名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 85組

- 先月の資金調達総額

- 7億円以上