ファクタリングとは?法人・個人事業主がすぐに資金調達できる仕組み?メリットから注意点まで解説!

公開日:2019.5.22 | 最終更新日:2025.6.6

入金待ちの請求書など「売掛債権」があれば、借入ではなくファクタリングという形で早期に現金化ができます。

資金調達というと融資やビジネスローンといった選択肢もありますが、借入はできれば避けたいのではないでしょうか。

ファクタリングは「売掛債権」をファクタリング会社に買い取ってもらう方法なので、すでに多額の借入をしている会社・個人事業主でも利用できます。

【関連記事】

おすすめの人気ファクタリング会社!急に資金が必要になった際に使える安全なファクタリング会社は?

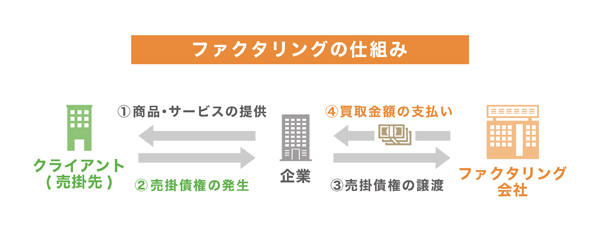

ファクタリングは請求書などの売掛債権を買い取ってもらうこと

ファクタリングとは、売上債権を買い取ってもらうことを指します。

通常、請求書を送ったあと、取引先から入金されるまでには時間がかかります。

しかしファクタリングを利用すれば請求書の売掛債権を買い取ってもらうことができるので、取引先からの入金を待たずに現金を手に入れることができるのです。

事業資金が不足したときはビジネスローンを検討する方も多いですが、ファクタリングであれば借入をせずに資金調達が可能になります。

- 2社間ファクタリング

- 3社間ファクタリング

- 医療ファクタリング

- 給与ファクタリング

2社間ファクタリングの仕組み

2社間ファクタリングとは、事業者とファクタリング会社の2社で契約するファクタリングのことです。

2社間ファクタリングの一連の流れは以下の通りです。

- 売掛債権の発生(取引先への請求書の送付等)

- 事業者がファクタリング会社へ申し込みをする

- ファクタリング会社が審査をおこなう

- 双方が条件を確認の上、契約する

- ファクタリング会社が事業者へ送金(売掛債権から手数料を引いた金額)

- 取引先から事業者への入金

- 事業者がファクタリング会社へ送金

ファクタリングによって債権を現金化した後、取引先から入金されたらその金額をファクタリング会社へ送金することになります。

お金の流れだけを見ると、ビジネスローン等の借入を利用した場合と同じ流れになり、わかりやすいと思います。

3社間ファクタリングに比べると手数料は高くなりますが、現金化までが早いのと、取引先に知られることなく資金調達できる点がメリットです。

3社間ファクタリングの仕組み

3社間ファクタリングは、事業者・ファクタリング会社の2社に加え、取引先を加えた3社で契約するファクタリングです。

3社間ファクタリングの流れは以下の通りになります。

- 売掛債権の発生(取引先への請求書の送付等)

- 事業者がファクタリング会社へ申し込みをする

- 事業者が取引先へ、ファクタリングを行う承認を得る

- ファクタリング会社が審査をおこなう

- 3社げ条件を確認の上、契約する

- ファクタリング会社が事業者へ送金(売掛債権から手数料を引いた金額)

- 取引先がファクタリング会社へ送金

このように、3社間ファクタリングの場合は取引先も絡む契約になるため、手続きに時間がかかります。

また、取引先から直接ファクタリング会社に支払ってくれるため、お金の流れとしてはシンプルになります。

2社間ファクタリングに比べると、3社間ファクタリングは手数料が低いのが魅力です。

医療ファクタリングの仕組み

ファクタリングの中には「医療ファクタリング」と呼ばれるものもあります。

「診療報酬(レセプト報酬)」を対象としたファクタリングです。

診療報酬は通常、入金までに2~3か月かかりますが、医療ファクタリングを利用することで、現金が入金されるまでのサイクルを縮めることができ、資金繰りにゆとりを持つことができます。

医療ファクタリングにも2社間ファクタリングと3社間ファクタリングがありますが、3社間ファクタリングを利用することが一般的です。

医療ファクタリングの流れは、以下のようになります。

- 医療ファクタリングを申し込む

- 売掛先(国保・社保)へファクタリングを利用する旨を通知する

- 3社間で条件を確認し、契約する

- ファクタリング会社から支払いを受ける(売掛債権の80%程度)

- 売掛先(国保・社保)へ診療報酬を請求する

- 売掛先(国保・社保)がファクタリング会社へ支払いをおこなう

- ファクタリング会社から残金が支払われる(ただし手数料を引いた金額)

医療ファクタリングの場合、先に8割程度だけが支払われ、後から残りが支払われるという形になります。

レセプトが100%認められるとは限らないため、このような運用になっています。

給与ファクタリングの仕組み

給与ファクタリングは、会社員などの給与所得者が利用するファクタリングです。

通常のファクタリングや医療ファクタリングは事業者が利用するものですが、給与ファクタリングだけは異なります。

給料を債権として扱い、事前に買い取ってもらうことで、給料日より早く現金を得るという仕組みです。

通常、ファクタリングとは借入にはなりませんが、給与ファクタリングだけは、借入扱いになります。

そのため、給与ファクタリングをおこなう業者は「貸金業者」となる点には注意が必要です。

給与ファクタリングをうたう闇金融業者も存在するため、ファクタリング会社が貸金業者としての認可を受けているかを確認しておかなければなりません。

給与ファクタリングを利用する流れは以下の通りです。

ここでは2社間ファクタリングのケースを紹介します。

- 給与ファクタリングを申し込む

- ファクタリング会社が審査をおこなう

- 双方が条件を確認の上で契約

- ファクタリング会社から支払いを受ける(手数料が引かれた金額)

- 給与が入ったらファクタリング会社へ送金する

給与ファクタリングは手数料も高く設定されていることも多く、貸金業者としての認可を受けない業者とのトラブルもあるため、利用には注意が必要です。

買取型ファクタリングと保証型ファクタリングの違い

ファクタリングには、「買取型」と「保証型」の2種類があります。

ここまで紹介してきたファクタリングはすべて、買取型のファクタリングです。

どちらもファクタリングと呼ばれますが、内容はまったくの別物。

買取型ファクタリングは売掛債権を買い取ってもらうことです。

一方、保証型ファクタリングは売掛債権に保険をかけることで、未回収になるリスクを避けることを指します。

以下から買取型と保証型それぞれについて解説するので、違いについて確認してみてください。

買取型ファクタリングは売掛債権を買い取ってもらう

買取型ファクタリングは、売掛債権を買い取ってもらうことを指します。ファクタリングといえば買取型ファクタリングのことを指すのが一般的です。

売掛債権を買い取ってもらうことで現金化し、事業資金を調達することができます。

ファクタリングにはさまざまな種類がありますが、いずれも、買取型ファクタリングの一種ということになります。

以下のファクタリングすべてが、買取型ファクタリングです。

- 2社間ファクタリング:事業者とファクタリング会社の2社間で契約するファクタリング

- 3社間ファクタリング:事業者・売掛先(取引先)・ファクタリング会社の3社間で契約するファクタリング

- 医療ファクタリング:医療機関が診療報酬を対象におこなうファクタリング(3社間が一般的)

- 給与ファクタリング:給与所得者が利用するファクタリング。借入扱いになる

いずれのファクタリングも、入金サイクルの関係で手元の資金が不足する場合に有効な資金調達方法だといえます。

保証型ファクタリングは売掛債権の回収に保険をかける

保証型ファクタリングは、売掛債権が回収不能になるリスクを避けるために利用するファクタリングのことです。

売掛債権を買い取ってもらうのではなく、売掛債権に保険をかける、というイメージです。

売掛先(取引先)から入金があれば問題ないのですが、もし、売掛先(取引先)の倒産等により売掛金が回収できない事態になった場合、大きな損害になってしまいます。

保証型ファクタリングを使うことで、万が一売掛金の回収ができなくなっても、売掛債権をファクタリング会社が支払ってくれるので、損害を最小限に抑えることができるのです。

保証型ファクタリングは建設業など、売掛債権の金額が大きくなりやすい事業者で利用されることが多いです。

もちろん、買取型と同様に、手数料はかかりますが、ファクタリング保証料が助成金でまかなえることもあるため、少ない負担で経営リスクを低減することが可能です。

ファクタリングで資金調達をするメリット

資金調達の方法には銀行融資やビジネスローンもありますが、ファクタリングを利用するメリットは何なのでしょうか?

ファクタリングで資金調達をするメリットにはこのようなものがあります。

- ファクタリング会社から最短即日で入金される

- 担保や保証会社は不要なので手軽に資金調達できる

- ファクタリングは負債に当たらないので財務的なリスクも少ない

- ビジネスローンとは違い利子などはかからない

- 赤字企業や創業初期の企業でもファクタリングを利用できる

ファクタリング会社から最短即日で入金される

ファクタリング会社の中には、最短即日で利用できるところもあります。

資金が足りないと分かったときには焦りや不安の気持ちが頭をよぎって落ち着かなくなるもの。

申し込んだ日にすぐ資金調達できるのは大きなメリットです。

即日対応のファクタリング会社であれば申し込みから数時間後には入金されるケースもあります。

申込後、ファクタリング会社が審査をおこない、審査が通ればすぐに入金されます。

営業時間などの関係で翌日になることもありますので、急ぎの場合はなるべく早くに申し込みを済ませておくのがおすすめです。

午前中に申し込みをすれば、即日入金される可能性が高いといえるでしょう。

担保や保証会社は不要なので手軽に資金調達できる

ファクタリングを利用する際には、担保や保証会社は不要です。

請求書等の売掛債権を譲渡することで資金調達するのがファクタリングです。

融資のように担保を設定したり、保証会社をつけたりすることが無いので手軽に利用できるのが特徴です。

契約には決算書等の必要書類を準備しなければなりませんが、手続きは難しくありません。

担保や保証会社が不要で、比較的手軽に資金調達できるのが、ファクタリングの魅力です。

ファクタリングは負債に当たらないので財務的なリスクも少ない

ファクタリングは、借金ではありません。

売掛債権をファクタリング会社に買い取ってもらうことで資金調達をするため負債には当たらないのです。

負債になると、財務的にはリスクになる場合があります。借入が必要となったときに財務状況が悪いと融資が受けられなくなるためです。

資金調達の方法にはファクタリング以外にも、銀行融資やビジネスローンといった選択肢もあります。

しかし、銀行融資やビジネスローンは負債になり、財務的なリスクを負うことにもつながります。

ファクタリングは負債ではないため、財務的なリスクも軽減できるのがメリットです。

ビジネスローンとは違い利子などはかからない

ビジネスローンは、事業者が利用しやすい借入ですが、金利は高めで、利息の支払いが必要です。

一方、ファクタリングは借入ではないため、利息はかかりません。

ただしファクタリングの場合は、手数料がかかります。

ビジネスローンの金利は年利10~18%程度、ファクタリングの手数料は売掛債権の金額に対して1%から高いものだと30%程度。

ローンの利息は返済しているあいだずっとかかるのに対して、ファクタリングの場合はあらかじめ手数料が引かれて振り込まれるため、追加の負担は発生しません。

なお、ファクタリングの手数料率は3社間ファクタリングのほうが低く、2社間ファクタリングは高く設定されていることが多いです。

赤字企業や創業初期の企業でもファクタリングを利用できる

ファクタリングは、赤字企業や創業初期の企業でも利用できます。

銀行融資やビジネスローンだと審査に通らないかもしれませんが、ファクタリングの審査は内容が異なります。

ファクタリングは売掛債権を譲渡するという形での資金調達です。

そのため、審査の際に見られるのは事業者の返済能力ではなく、売掛先(取引先)の信用力です。

売掛先(取引先)の支払い能力に問題がないと判断されれば審査が通り、ファクタリングを利用できるのです。

赤字企業や創業初期の企業など、信用力に不安がある場合でも、ファクタリングは利用しやすいのが魅力です。

ファクタリングで資金調達をするときの注意点

ファクタリングで資金調達をする際には注意点があります。

- 売掛先の会社が審査対象となる

- 手数料がかかるため売掛債権の満額を受け取れる訳ではない

- 中には悪質な業者がいるので優良なファクタリング会社を選ぶ

- ファクタリングに頼りすぎると自転車操業になりやすい

売掛先の会社が審査対象となる

ファクタリングを利用するには審査がありますが、審査されるのは売掛先(取引先)です。

ファクタリングは借入ではないため、申込者自身の返済能力ではなく、売掛債権が回収できるかどうかが審査の対象になるのです。

売掛先(取引先)に支払い能力があるか、信用できる売掛先か、といったことが審査されるため、場合によっては審査に落ちてしまうこともあります。

売掛先(取引先)に問題なければ良いのですが、ファクタリング会社の判断によるので、その点は理解しておきましょう。

なお、2社間ファクタリングの場合は売掛先(取引先)に知られずにファクタリングを利用できますが、審査自体は売掛先(取引先)が対象になることには変わりありません。

手数料がかかるため売掛債権の満額を受け取れる訳ではない

ファクタリングを利用するには、手数料がかかります。

ビジネスローンなどとは違って利息はかかりませんが、手数料が引かれるということは理解しておきましょう。

ファクタリングの契約が成立すれば売掛債権を買い取ってもらい、その金額が入金されますが、その際に手数料が差し引かれます。

あらかじめ差し引かれた金額が振り込まれるのでこちらから支払う費用はありません。

手数料が引かれる分、売掛債権の満額がそのまま受け取れる訳ではないという点は理解した上で利用してください。

手数料は売掛債権の1%程度から、高いものだと30%ほどかかるものもあります。

中には悪質な業者がいるので優良なファクタリング会社を選ぶ

ファクタリング会社の中には、悪質な業者もいるので注意が必要です。よく調べた上で、信頼できる優良なファクタリング会社を選びましょう。

悪質な業者の例としては、こうしたものがあります。

- ヤミ金融業者によるファクタリング

- 違法な取り立て

- 高額な手数料

特に給与ファクタリングは、ファクタリングではなく貸金業に該当するため、貸金業者以外による給与ファクタリングは危険です。

また、安い手数料で誘導した上で、あとから高額な手数料を差し引いて、売掛債権のうち少ししか入金されなかった、といったトラブルもあります。

金融庁が注意喚起もしているので、確認しておくと良いでしょう。

ファクタリングに頼りすぎると自転車操業になりやすい

ファクタリングは、資金繰りに困った際にはとてもありがたいものですが、頼り過ぎには注意が必要です。

ファクタリングに依存してしまうと自転車操業になりやすいのです。

ファクタリングを利用することにより入金サイクルを早め、事業資金に余裕をもたせることができますが、常にファクタリングありきで事業資金を使ってしまうと自転車操業になります。

ファクタリングで調達した資金をすぐに支払いに回していくうちに手元にお金が残らない状態が長く続き、最終的にはファクタリングを利用していても資金が足りない状況にもなりかねません。

ファクタリングを利用しないと常に資金が足りないという状況に陥らないよう、支払い関係を見直すなどして、事業資金に余裕をもたせる工夫もしておくと良いでしょう。

ファクタリングを申し込む流れ

ここからは、ファクタリングを申し込む流れについて紹介します。

ファクタリングの申し込みから入金までの流れは以下のとおりです。

ここでは2社間ファクタリングの流れを紹介しています。

- 必要書類を用意する

- 即日入金を希望する場合はできるだけ午前中に申し込む

- 審査を待つ

- 審査に通過すれば自社の口座に入金される

以下から詳しく説明します。

必要書類を用意する

ファクタリングを申し込む際には、売掛債権がわかる請求書等の書類が必要です。

ファクタリングの申し込みの際には、以下のような書類を求められることが多いです。

- 請求書等の売掛債権がわかる書類

- 取引先との契約書

- 確定申告書や決算書

- 登記簿謄本(法人の場合)

- 預金通帳(入金確認ができるもの)

- 本人確認書類

- 印鑑証明書

必要となる書類はファクタリング会社によっても異なるので、申し込む前に確認しておくと良いでしょう。

即日入金を希望する場合はできるだけ午前中に申し込む

資金不足の不安はなるべく早く解消したいと思います。即日入金を希望する場合は、できるだけ早くに申し込むのがおすすめです。

午前中に申し込めば、その日のうちに入金される可能性が高いです(もちろん、審査に通った場合)。

即日入金を希望する場合はそもそも、即日入金に対応しているファクタリング会社を選ぶ必要があります。

即日入金に対応しているかどうかを確認した上で、午前中に申し込みを済ませるようにしましょう。

ファクタリングの審査を待つ

必要書類を準備して、申し込みが完了したら、審査が終わるのを待ちます。

ファクタリング会社での審査は、申込者の信用力も大切ですが、売掛先(取引先)の信用力・支払い能力が最重視されます。

ファクタリングとは売掛債権を買い取ってもらうこと。つまり、その売掛債権が回収できる見込みがあるかどうかが大切なのです。

即日入金に対応しているファクタリング会社であれば、審査にかかる時間は長くはありません。

審査に通過すれば自社の口座に入金される

審査に通過すれば、自社の口座に入金されます。

審査結果の通知のあとすぐに入金される場合もあれば、審査結果通知の後、所定の手続きを経てから入金、という流れになる場合もあります。

また、入金される金額は売掛債権の金額と同じではなく、手数料が引かれた金額になります。

入金の通知がきたら、早めに入金金額の確認をしておきましょう。

ファクタリングでよくある質問

ここからは、ファクタリングに関してよくある質問と、その回答を紹介します。

ファクタリングでは必ず資金調達ができるのか、個人事業主でも使えるのか、当日に入金されるのか、といった質問に回答しています。

ファクタリングを使えば必ず資金調達できますか?

ファクタリングを使えば必ず資金調達できるわけではありません。

ファクタリングは貸付ではありませんが、貸付と同様に審査は実施されます。

ただ、審査の内容が貸付の場合とは異なり、売掛先(取引先)についての審査も行われます。

ファクタリングの場合は売掛債権を譲渡する形になるため、売掛先(取引先)に支払い能力があるかどうか、という点が重視されるのです。

審査に通過すれば契約が成立し、資金調達が可能になります。

必ず資金調達する方法というのはありません。仮に、必ず資金調達できるとうたっているファクタリング会社があれば、詐欺等の可能性が高いです。

そのような都合の良い謳い文句に騙されないよう、冷静に判断してください。

ファクタリングは個人事業主でも使えますか?

ファクタリングは個人事業主でも利用できます。

ファクタリングは事業者が売掛債権をファクタリング会社に買い取ってもらうことで資金調達する方法です。

この事業者には、個人事業主も含まれます。

個人事業主であっても、一時的に資金繰りに困ることはあり得ます。

入金サイクルの関係で資金不足に陥った場合には、ファクタリングを利用することで資金調達することが可能です。

個人事業主の場合、法人に比べると売掛債権の額が小さいことが多いので、少額にも対応しているファクタリング会社を利用すると良いでしょう。

申し込んだ当日に入金される?

ファクタリングに申し込んだ当日に入金されるファクタリング会社もあります。

ファクタリング会社の中には、「即日入金」に対応しているところも数多くあります。

急ぎで資金調達したい場合は、即日入金に対応しているファクタリング会社を選びましょう。

なお、即日入金に対応しているファクタリング会社であっても、申し込みをした時間が遅かった場合は翌日になることもあります。

また、審査に時間がかかり当日中に入金されないこともあります。

午前中に申し込みを済ませれば、当日に入金される可能性が高くなります。

なお、「即日対応」とうたっているファクタリング会社では、審査は即日対応でも、入金までに時間がかかるケースもあります。

よく確認した上で申し込んでください。

ファクタリングまとめ

ファクタリングとは、売掛債権を買い取ってもらうことにより資金調達する方法を指します。

「保証型ファクタリング」と呼ばれる保険タイプのファクタリングもありますが、一般的には、ファクタリングといえば売掛債権を買い取ってもらう「買取型」のファクタリングを指すことが多いです。

一時的に事業資金が不足し、取引先からの入金まで待てない場合には、ファクタリングによる資金調達がおすすめです。

融資やビジネスローンとは違って借入にはならず、早ければ即日入金されるファクタリング会社もあるので、事業者には強い味方です。

ファクタリングがあると事業資金にゆとりを持たせながら事業を進めることができるので、賢く利用すると良いでしょう。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,686名

No.1

7,328名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者9名 投資家0名

- 昨日の投稿数

-

経営者2件 投資家0件

- 先月のマッチング数

- 15組

- 先月の資金調達総額

- 7億円以上