約束手形の支払期日とは?いつ銀行に持ち込む?休日の場合は?よくある質問と回答まとめ

公開日:2017.8.4 | 最終更新日:2025.6.3

約束手形の流通量は減ってきているので、いざ約束手形を受け取った場合に「どう扱うべきか分からない…」と悩んでしまう経営者は少なくありません。これまで約束手形を受け取っていない方に関しても、今後取引先から「手形で支払いを済ませたい」と希望される可能性もあるでしょう。

そのため、あなたが起業家・経営者であるならば、約束手形に関する基礎知識は必須と言えます。約束手形の概要に加えて、どのように現金化できるのか、いつ現金化できるのかなどは理解しておくべきでしょう。

そこで今回は、約束手形でよく聞かれる質問と回答をまとめました。約束手形の扱いに自信がない方は、積極的に読み進めていきましょう。

※ なお、約束手形の現金化よりも早く、資金が必要な経営者の方は以下のビジネスローンがオススメです。最短1日で最大1,000万円のお金を資金調達することができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】AGビジネスサポートは来店不要で審査が完了。最短1日で最大1,000万円の借り入れも可能。

※ また、「約束手形の現金化よりも早くお金が必要」なら、SMBCモビットなどのカードローンへの申し込みがオススメです。

スマホやパソコンからネットだけで5分でカンタンに申し込みが完了します。あなたも今すぐ300万円の資金を手に入れることができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】SMBCモビットは来店不要で審査が完了。スマホアプリでカンタンに出金が可能です。

※ また、約束手形の現金化よりも早く資金調達をしたい方は、当サイト「Founder」の利用もおすすめです。Founderでは、起業家とエンジェル投資家のマッチングを行っているため、資金提供をしてくれる投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,828名

No.1

7,352名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■約束手形とは?

約束手形とは、商品やサービスの受け手側が支払期日に所定の支払いを行う約束をした証明となる有価証券のことを指します。

約束手形を発行し支払期日を先に伸ばしておくことで、余裕をもって資金を準備することが可能です。特に昔は、商慣習として約束手形を発行していました。約束手形を発行することで売掛金として処理するよりも支払期日を伸ばせるのが特徴です。

約束手形のやりとりをする人を「振出人」「受取人」と呼びます。振出人は約束手形を発行する側、受取人は手形の受け手を指します。

■【Q1】約束手形と為替手形の違いは?

約束手形と似た有価証券に、「為替手形」と呼ばれるものがあります。どちらも「手形」という部分は同じですが、実際には異なる特徴を持っているためきちんと区別して覚えましょう。

【違いその1】手形に関わっている者

約束手形は手形を振り出した「振出人」と、その手形を受け取った「受取人」の2者間で取引をする手形です。振出人から受取人に直接手渡し、支払いに関しても振出人が受取人へ行います。

それに対して、為替手形では振出人と受取人の間に、「支払人」と呼ばれる者が存在します。受取人に対して最終的に現金を支払うのは支払人となるので、約束手形と為替手形では振出人の立場が大きく異なります。

【違いその2】手形に記載されている内容

以下からは分かりやすく説明するため、振出人、支払人、受取人をそれぞれA社、B社、C社として当てはめて解説していきます。

約束手形は2者間で取引が完了する手形で、手形には「C社へ。○○までに○○円を支払います」といった支払期日と金額を支払人側が条件提示している内容が記載されています。

一方、為替手形には「B社へ。○○までに○○円をC社に支払ってください」といった内容が記載されており、B社に対して支払いを指示するような内容になっています。

【違いその3】手形を使用する目的

約束手形と為替手形は特徴が大きく異なるので、当然使用するケースも変わってきます。例えば、日本国内の商業取引では約束手形、海外との取引や資金の取立てでは為替手形を使用するケースが一般的です。

そのため、国内で流通している多くの手形は約束手形であり、為替手形を使用するケースは稀と言えます。単に「手形」と言う場合は、約束手形を表すことが多いことも知っておきましょう。

急いで資金調達したい方にオススメのビジネスローンは下記にて、詳しく解説をしています。

【最新2019】ビジネスローンおすすめ33選!法人/個人も即日で借りれる事業者ローン人気ランキング

■【Q2】約束手形と小切手、売掛金との違いは?

「小切手」や「売掛金」は約束手形同様に2者間のやりとりですが、それぞれ約束手形と異なる特徴を持ちます。

それぞれの違いを説明していきます。

小切手と約束手形の違いは現金化できるタイミング

約束手形と小切手では現金にできるタイミングに大きな違いがあります。

約束手形は支払期日が訪れるまで現金化することができません。一方で小切手は受け取ったタイミングから現金化が可能です。小切手は、受け取った翌日から10営業日以内に現金に引き換えなければいけません。

小切手を振り出す場合は、その時点で口座にお金を預けておく必要があります。一方で、約束手形の場合は、振り出し時点でお金を準備しておく必要はありません。

売掛金と約束手形の違いは信用力

約束手形同様、売掛金も後日お金を支払うと約束している権利です。

ただし、売掛金の場合は第三者を挟まず、納品書や請求書にて支払期日を定めています。そのため、法的な効力は強くありません。

一方で、約束手形は銀行が発行している統一手形用紙という書面を利用します。そのため、証書としての効力が強く、権利の献上が容易なのが特徴です。

また、一般に売掛金よりも約束手形の方が支払期日までの期間が長い傾向があります。

■【Q3】約束手形を現金化する方法は?

約束手形の基本的な使い方は、支払期日が到来するまで現金化を待つことになります。しかし、この方法以外にも現金化をすることは可能であり、具体的な手段としては「手形割引」と「手形貸付」の2種類があります。

この2つの方法が貴重な資金調達手段になる可能性もあるので、どのような方法なのかきちんと理解しておきましょう。

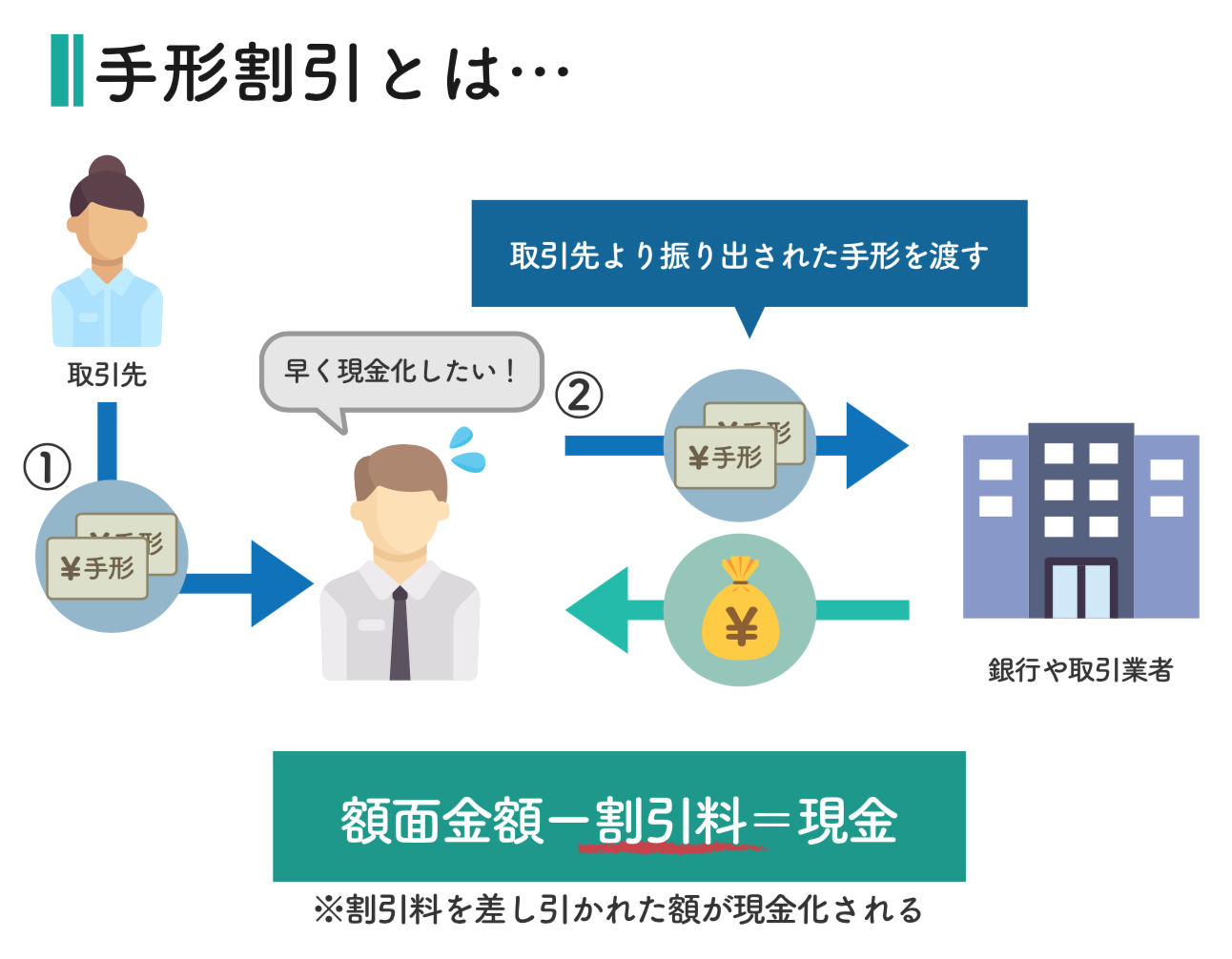

【方法その1】手形割引

取引先などから受け取った手形を、銀行や業者に買い取ってもらう形で融資を受ける方法です。「割引料」と呼ばれるコストはかかりますが、額面に応じた金額を調達できます。

| メリット | デメリット |

| ・支払期日の前に手形を現金化できる

・手形の額面に応じた資金を調達できる ・最短即日での融資も可能である | ・割引料や手数料などがかかる

・不渡りになった場合に、手形訴訟を起こす必要性などが生じる |

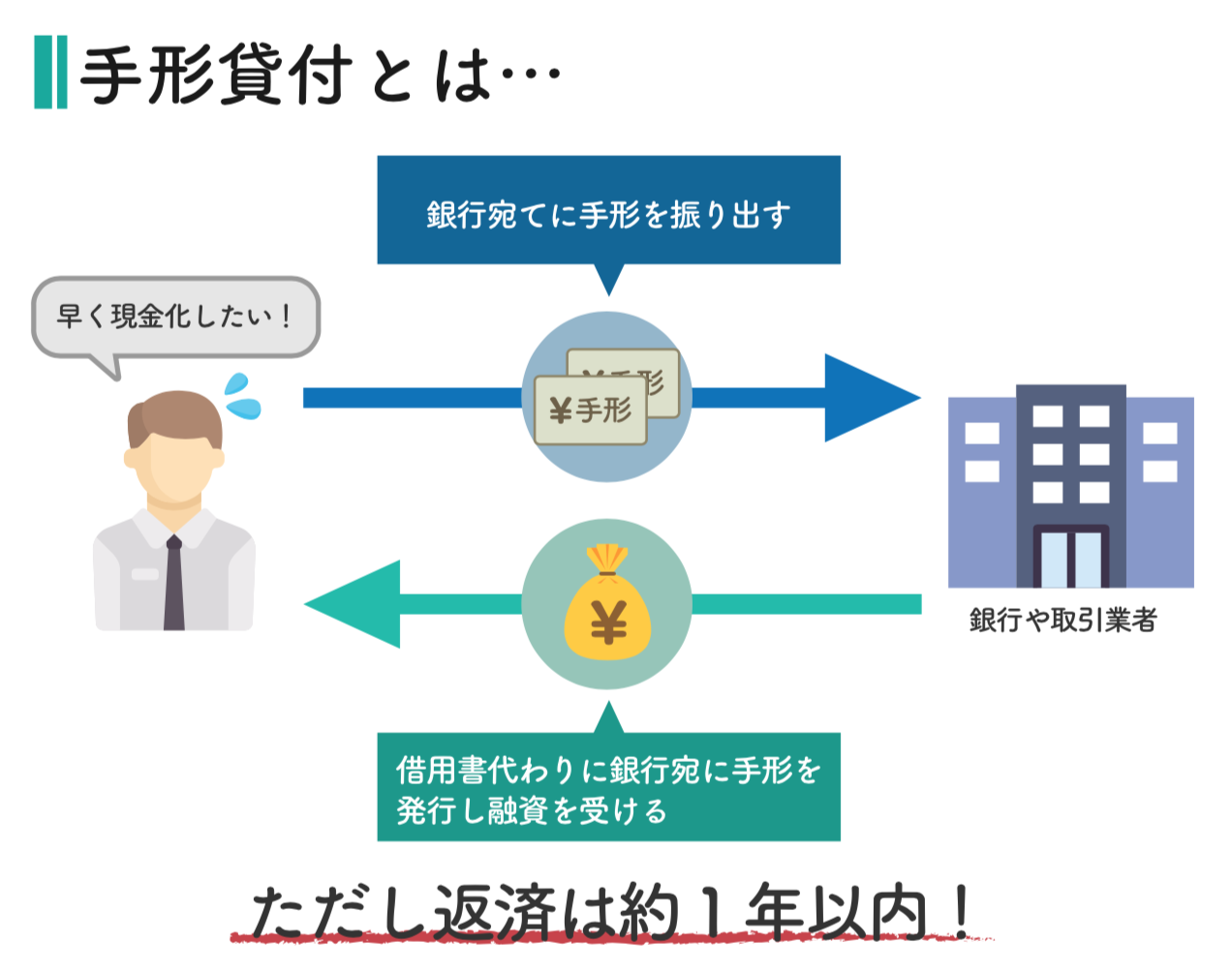

【方法その2】手形貸付

自社が振り出した手形を担保として、銀行や業者から融資を受ける方法です。金銭消費貸借契約書の代わりに手形を差し出す形になり、返済実績などを作って融資元から信用されれば、繰り返し利用できることもあります。

| メリット | デメリット |

| ・融資実行までのスピードが速い

・信用性が高ければ繰り返し利用できる | ・返済期間が約1年と短い

・多額の融資は難しい |

■【Q4】約束手形の支払期日って何?

約束手形の振出人は、手形を振り出す際に「支払期日」を記載するケースが一般的です。この支払期日は、その文字の通り現金を支払う期日を意味しています。

この支払期日までに支払わないことを「不渡り」と言いますが、不渡りの状態になると振出人は受取人からの信用を失うだけではなく、手形訴訟を起こされてしまう恐れがあります。また、手形貸付を利用して不渡りの状態になり、半年以内にもう一度不渡りの状態になると銀行取引が停止されます。これは事実上の倒産を意味するので、振出人は約束手形の支払期日を必ず守らなくてはなりません。

支払期日は振出人・受取人の双方にとって重要な情報となるので、振り出す際・受け取る際には必ず細かく確認するようにしましょう。

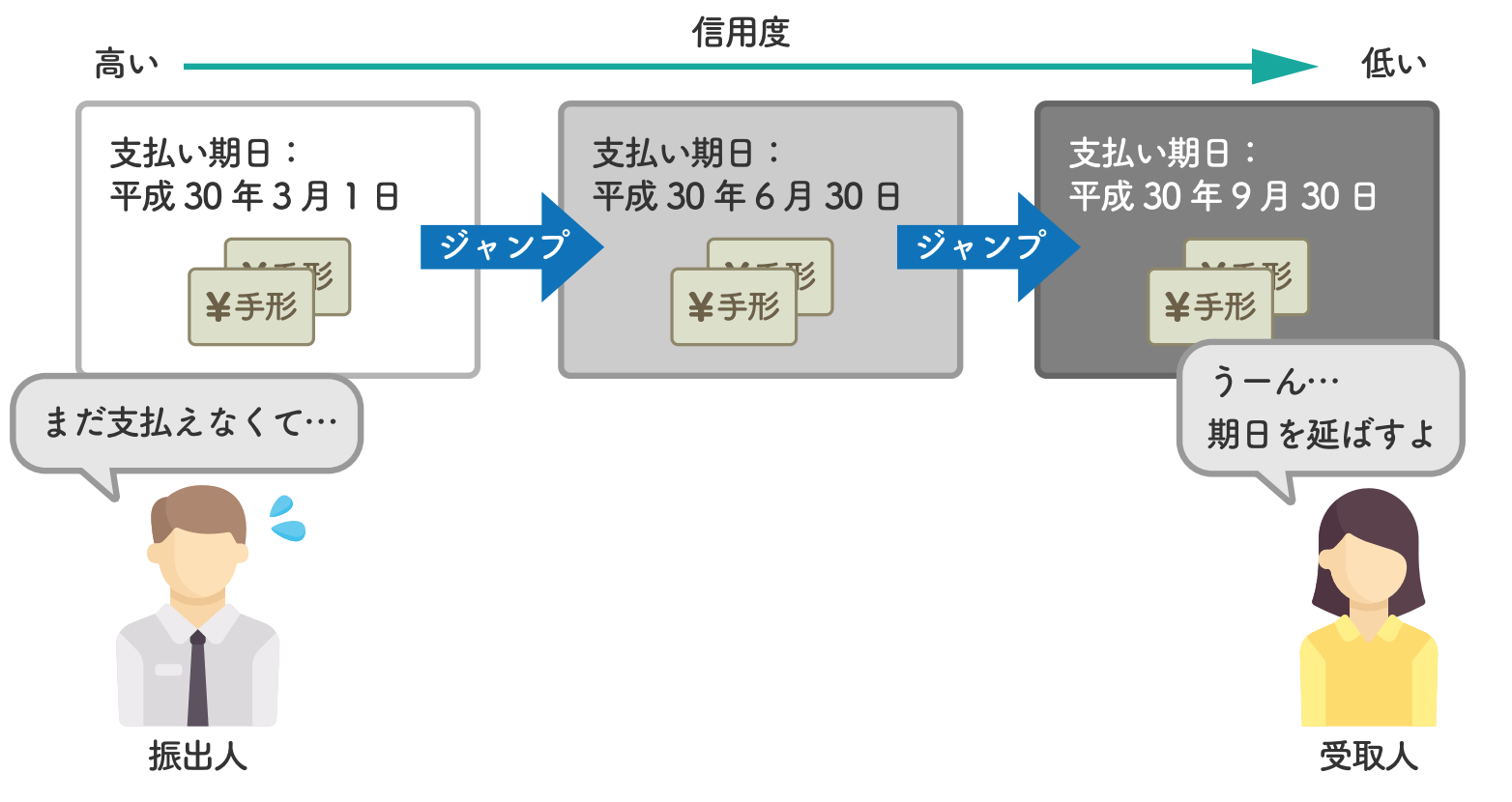

■【Q5】手形のジャンプって何だろう?

手形のジャンプとは、振出人が振り出した約束手形を受取人から返してもらい、支払期日を延ばした約束手形を再度振り出すことです。この手形のジャンプを活用すれば、振出人は約束手形の支払期日をさらに延長できます。

ただし、手形のジャンプは必ずしも成功する方法ではなく、受取人から拒否されてしまう可能性も十分にあります。そのため、手形のジャンプを行えば無制限に支払期限を延長できるわけではありません。

また、手形のジャンプを利用することで、受取人からの信用が著しく低下する恐れも考えられるでしょう。受取人に「資金繰りに悩んでいること」が伝わってしまうので、手形のジャンプは必要性が高い場合にのみ検討するべき手段と言えます。

■【Q6】約束手形の現金化はどこに持ち込めば良い?

手元にある約束手形を現金化する場合、持ち込み先の選択肢としては銀行と専門業者が挙げられます。約束手形はどちらに持ち込むのかによって、金利やスピードなどの借入条件が変わってくるので、各選択肢の特徴は事前にしっかりと把握しておくべきです。

そこで次は、銀行と専門業者の違いについて以下で見ていきましょう。

【その1】銀行

銀行の特徴としては、まず金利(割引率)が低い点が挙げられます。審査にかかる時間は長い傾向にありますが、金利を抑えることで支払う利息を節約できるので、初めて手形を現金化する場合に「まずは銀行で」と考える方は多く見られます。

ただし、手形割引・手形貸付のいずれを利用する場合でも、銀行では信用性が重視されます。信用性の低さによって利用を断られてしまうケースも多いので、特定の銀行との取引を増やしたり、積極的に自社の情報を伝えたりして良好関係を築くことがポイントになるでしょう。

| メリット | デメリット |

| ・金利が低い

・信用性が高いので、安心して利用できる ・特定の銀行を利用することで、今後融資を受けやすくなる可能性がある | ・審査が慎重に行われる

・融資実行までに時間がかかる |

【その2】専門業者

手形割引業者や手形貸付業者は、全体的に融資実行までのスピードが速い傾向にあります。また、銀行に比べると審査がそこまで厳しくないとされているので、「銀行の審査に落ちてしまった…」という方でも利用できる可能性があるでしょう。

ただし、銀行に比べると金利は高い傾向にあり、悪徳業者の存在にも注意が必要です。全ての業者が良心的であるとは限らないので、各業者の信用性は必ず事前にチェックするようにしましょう。

| メリット | |

| ・融資実行までのスピードが速い

・審査がそれほど厳しくない | ・金利が高い

・悪徳業者の存在に注意が必要である |

※ なお、約束手形の現金化よりも早く、資金が必要な経営者の方は以下のビジネスローンがオススメです。最短1日で最大1,000万円のお金を資金調達することができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】AGビジネスサポートは来店不要で審査が完了。最短1日で最大1,000万円の借り入れも可能。

※ また、「約束手形の現金化よりも早くお金が必要」なら、SMBCモビットなどのカードローンへの申し込みがオススメです。

スマホやパソコンからネットだけで5分でカンタンに申し込みが完了します。あなたも今すぐ300万円の資金を手に入れることができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】SMBCモビットは来店不要で審査が完了。スマホアプリでカンタンに出金が可能です。

※ また、約束手形の現金化よりも早く資金調達をしたい方は、当サイト「Founder」の利用もおすすめです。Founderでは、起業家とエンジェル投資家のマッチングを行っているため、資金提供をしてくれる投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

■【Q7】手形割引を利用する場合、約束手形はいつ持ち込めば良い?

約束手形を現金化しようにも、「どのタイミングで持ち込めば良いか分からない…」と悩む人は少なくありません。基本的にはどのタイミングでも問題ありませんが、手形割引の割引料は以下の計算式で算出されるので注意が必要です。

つまり、支払期日までの日数が長いほど多くの割引料がかかってきます。したがって、「今すぐ現金化が必要な理由」がない限りは、支払期日まで待つ形で現金を受け取ったほうが良いと言えるでしょう。

では、仮に今すぐ現金化が必要なケースで、持ち込み先の銀行が休日の場合はどうするべきでしょうか?このような場合には、休日でも対応している手形割引業者の利用を検討してみましょう。

手形割引業者の中には、24時間365日対応している業者も存在します。銀行に比べると融資実行までのスピードも速いので、緊急性が高い場合には手形割引業者の利用をおすすめします。

■【Q8】約束手形を現金化する時にかかる手数料って?

約束手形を手形割引によって現金化する際には、割引料のほかにも手数料がかかる場合があります。手数料の有無は持ち込み先の金融機関によって異なりますが、主な手数料としては以下が挙げられるでしょう。

| ・事務手数料 | 手形割引の事務処理にかかる手数料。 |

| ・取立手数料 | 手形交換所へ手形を取立に出す際にかかる手数料。 |

| ・調査料 | 約束手形の現物や、振出人を調査するためにかかる手数料。 |

| ・保証料 | 第三者の保証が必要な場合にかかる保証料。 |

各手数料の金額も持ち込み先によって異なっており、中には割引料以外のコストが一切かからない手形割引業者も見られます。少しでもコストを抑えたい方は、そのような業者を探してみましょう。

■【Q9】約束手形の裏書って何だろう?

約束手形の裏には「裏書欄」が存在しており、手形に効力を持たせるには裏書欄の記載も必要になります。額面金額は約束手形の表面に記載しますが、会社の住所や署名・捺印などは裏書欄に記載する必要があるので、忘れないようにしておきましょう。

また、捺印については以下のケースに該当すると、手形不備の状態になってしまい効力を失います。

| ・印鑑が裏書欄に収まりきっていない。はみ出している状態。 |

| ・印鑑が被裏書人の欄にはみ出している状態。 |

なお、振出人が約束手形を振り出す場合、日付欄や被裏書人欄の記載は不要です。

■【Q10】持っている約束手形の換金期限が過ぎてしまったら?

受取人が約束手形を支払期日まで待って現金化する場合は、換金期限に注意をする必要があります。約束手形の換金期限は支払期日を含む3営業日であり、この期限を過ぎると銀行では現金化ができません。

仮にこの換金期限が過ぎた場合は、振出人に直接支払いの請求をすることになります。しかし、換金期限が過ぎるとその手形は不渡りの状態にならないので、直接支払いを請求したとしても、振出人によっては支払いを拒否してくる可能性があるでしょう。

換金期限が過ぎた約束手形にも効力はありますが、だからと言って振出人がスムーズに支払いに対応するとは限りません。約束手形は支払期日より前に金融機関に預けることも可能なので、不安な方は余裕を持って金融機関に持ち込むようにしましょう。

■【Q11】約束手形の流通量が減ったのは何故?

さまざまなシーンで活用できる約束手形ですが、2017年現在では手形の流通量は特定の業種を除いて減ってきています。では、なぜ手形の流通量は以前に比べて減ってきているのでしょうか?主な原因を以下で見てみましょう。

【原因その1】中小企業庁や公正取引委員会の政策

中小企業庁や公正取引委員会は、平成28年に手形取引に関する基準を改正し、下請け企業との取引は「可能な限り現金で支払う」と定めました。また、何らかの事情でやむを得ず約束手形を振り出す場合にも、以下のルールを守って振り出すことを企業に対して求めています。

| ①あらかじめ、手形割引料の相当分を上乗せした額面金額にする。 |

| ②支払期日を、振り出した日から60日以内に設定する。 |

これらのルールは振出人にとって負担になる可能性があるため、これまで手形取引が中心になっていた業界に関しても、現金払いで対応する企業が増えてきています。

【原因その2】資金繰りの悪化につながるため

約束手形による取引は、特に受取人の資金繰り悪化を招く恐れがあります。商品・サービスを売り上げても手元に現金が入るまでには時間がかかるので、その間に経営が悪化すると対処は困難になるでしょう。

また、不渡りの状態になると手形訴訟を起こす必要性が生じますし、振出人の企業が倒産をすると代金回収自体が不可能になる恐れもあります。交渉で有利な立場を築けるなどのメリットもありますが、受取人にとっては資金繰り悪化のリスクは深刻な問題なので、その点を懸念して手形取引を避ける企業も見られます。

※ なお、約束手形の現金化よりも早く、資金が必要な経営者の方は以下のビジネスローンがオススメです。最短1日で最大1,000万円のお金を資金調達することができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】AGビジネスサポートは来店不要で審査が完了。最短1日で最大1,000万円の借り入れも可能。

※ また、「約束手形の現金化よりも早くお金が必要」なら、SMBCモビットなどのカードローンへの申し込みがオススメです。

スマホやパソコンからネットだけで5分でカンタンに申し込みが完了します。あなたも今すぐ300万円の資金を手に入れることができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】SMBCモビットは来店不要で審査が完了。スマホアプリでカンタンに出金が可能です。

※ また、約束手形の現金化よりも早く資金調達をしたい方は、当サイト「Founder」の利用もおすすめです。Founderでは、起業家とエンジェル投資家のマッチングを行っているため、資金提供をしてくれる投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみてください。

■まとめ

いかがでしたでしょうか?

これまで経験がない方にとっては、手形による取引は少し難しいかもしれません。しかし、基礎から学べば扱いはそれほど難しくありませんし、上手に活用することで資金繰り改善の手段にもなり得ます。

約束手形で取引をする可能性がある方は、今回ご紹介した知識をきちんと身につけておきましょう。

資金調達の方法としてビジネスローンがあります。詳しくはこちらをご覧ください

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,828名

No.1

7,352名

- 無料で投資家が見つかる

- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者4名 投資家0名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 15組

- 先月の資金調達総額

- 7億円以上