【誰でもわかる】CVP分析とは?知っておきたい3つのポイントと計算方法を詳しく解説!

公開日:2019.7.30 | 最終更新日:2019.9.24

達成したい利益があるのに、どれくらいの売上をだせばいいのかわからない

中小企業の経営を始めてまもない方や、新規事業に取り組み始めたかたであれば多くの方が抱える問題ではないでしょうか?

この問題を解決するにはCVP分析(損益分岐点分析)を行なう必要があります。CVP分析を通して、自社の利益構造を理解すれば、必要な売上金の把握や無駄なコストのカットを行なえるようになりますよ。

しかし、CVP分析に慣れていなければ、どのようにやっていけばよいのかわからないですよね。

今回は始めての方でも分かるように、CVP分析について解説します。具体的には以下の項目を紹介しますね。

- CVP分析とは

- CVP分析を行なう目的

- CVPの計算方法

- CVP分析のポイント

- CVP分析の活用例

今回の記事を読んでもらえば、CVP分析を利用して、今後の利益を大きくする方法が分かるはず。お時間のない方でもサクっと読めるので、是非参考にしてみてください!

CVP分析とは?サクッと30秒で概要解説

CVP分析とはcost volume profit analysisの略です。別名で損益分岐点分析とも呼ばれています。cost(費用)volume(売上高)profit (利益)の3要素を分析することで、CVP(損益分岐点)を算出し、今後の会社経営に役立てます。

CVP分析を行なう前に、分析の元となる損益分岐点の概念を把握している必要がありますよね。まずは、損益分岐点とは何なのかを確認していきましょう

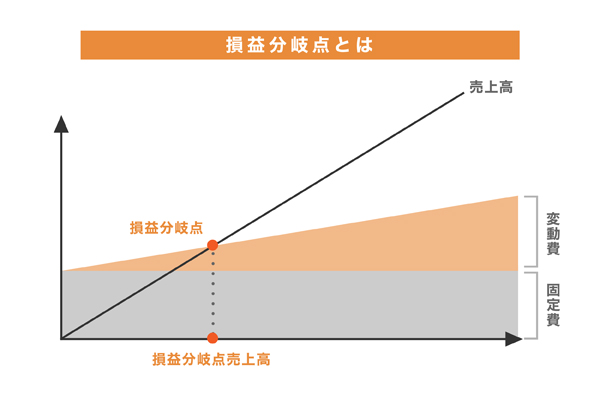

損益分岐点とは

損益分岐点はCVPの3要素のうち、cost(費用)とvolume(売上高)の合計が0になる点をいいます。つまり、この損益分岐点を境として利益、もしくは損失が発生するため会社経営において重要な指標です。損益分岐点は一般的に損益分岐図という図表を使って視覚的に示されますね。

損益分岐点を算出する際に使うcost(費用)は大きく分けて2種類に分けられます。CVP分析を行なうにあったって2種類の費用の理解はかかせません。こちらも以下で確認しましょう。

費用は固定費と変動費に分けられる

損益分岐点を計算するときに使うcost(費用)は固定費と変動費に分けられます。ちなみに費用を2つに分けることを費用分解というので覚えておきましょう。

固定費とは、一定期間、変わらない値でかかる費用のことです。売上が大きくなろうが小さくなろうが、生産数を上げようが減らそうが変わりません。一定期間、変わらないでかかってくる費用なので企業の警衛能力を維持する費用とも考えられます。

具体的にどのようなものが含まれるのかというと、例えば、事務所賃料や人件費、水道光熱費などです。

変動費とは、売上の増減や生産数の増減によって変わる費用のことです。この変動費の存在が、損益分岐点の計算を複雑にしています。

具体的には原材料費や加工費、外注費などが変動費とよばれています。配送費や保管費なども会社経営にも必要なので変動費に含まれますね。

損益分岐点ついての基本が分かったところで、次になぜCVP分析を行なう必要があるのかを確認しましょう。

CVP分析の目的は、どうすれば利益が出せるかを知ること

CVP分析の主な目的は、損益分岐点を計算することで、具体的にいくら売り上げを出せばprofit (利益)が出せるのかを知るためです。損益分岐点を把握している企業とそうでない企業とでは経営戦略が大きくことなります。

闇雲に商売をしているだけの企業であれば「たくさん商品を売っているのに、ぜんぜん利益が大きくならない」ということも。このような企業は損益分岐点が高くなっており、利益構造に問題がある可能性があります。

いくらから利益がでるのかがわかるということは、目標の利益を獲得するにはどれだけの売上を出せばよいのかがわかりますよね。損益分岐点を計算すれば、より現実的な側面から目標設定が行なえるということです。

とくに、CVP分析は新規事業の立ち上げによく使われます。利益構造を明確に把握しておくことで事業が成功しやすくなるからです。

なお、会社経営をより強固なものにしたい場合は、Founderのマッチングサービスに登録して、投資家から支援を受けることが有効です。ぜひ試してみてください。

CVP(損益分岐点)の計算方法を3ステップで解説

CVP(損益分岐点)の計算方法は以下の3ステップで完了します。

- 現仮利益を出す

- 限界利益率を出す

- 損益分岐点売上高を出す

それぞれどのように計算するのか確認していきましょう!

【CVP分析ステップ0】費用を固定費と変動費に分ける

具体的な計算に入る前にまずは、費用を固定費と変動費に分けましょう。今後の計算は固定費と変動費を分けて行なうからです。かかる費用の種類によっては明確に固定費にも変動費にも明確に分けられない場合があります。

【CVP分析ステップ1】限界利益を出す

次に限界利益を計算します。限界利益は売上高から変動費を指し引いたときの値が固定費と同じになるものです。売上高から変動費を引いたものが固定費と同じであるということは、売上高-変動費は固定費をギリギリ支払える利益であるといえます。

固定費=売上高-変動費となるとき、限界利益=売上高-変動費となります。

【CVP分析ステップ2】限界利益率を出す

限界利益率とは、売上高に対する、限界利益の割合です。

限界利益率=限界利益÷売上高

【CVP分析ステップ3】損益分岐点売上高を出す

最後に、損益分岐点売上高を出します。損益分岐点といっても、なにかしら具体的な数字であらわさなくてはいけませんよね。損益分岐点は損益分岐点売上高という金額の形で表記されます。

損益分岐点売上高=固定費÷限界利益率

CVP分析3つのポイント

CVP分析を行なうと以下の用語が必ずでてきます。

- 貢献利益

- 安全余裕率

- 損益分岐点利益率

それぞれ何を意味しているのか確認していきましょう。

【CVP分析のポイント1】貢献利益

貢献利益は限界利益の別名です。なぜ売上高-変動費=固定費を貢献利益と呼ぶのかというと、売上高-変動費によって獲得した利益は固定費の支払いに貢献するからとの考えからです。

【CVP分析のポイント2】安全余裕額

安全余裕額は、損益分岐点売上高を実際の売上がどのくらい上回っているかを計算したものです。安全余裕額の分は売上が落ちても赤字にはなりません。

売上高-損益分岐点売上高=安全余裕額となります。

また安全余裕額を出しておくと、安全余裕率を出せます。安全余裕率は売上高などが損益分岐点からどれだけ離れているか、上回っているかを比率で表したものです。安全余裕率=(売上高-損益分岐点売上高)÷売上高×100

安全余裕率も会社経営を評価するうえで重要な指標なので、こちらも覚えておきましょう。

【CVP分析のポイント3】損益分岐点利益率

損益分岐点利益率は損益分岐点売上高を実際の売上高で算出するものです。計算式で表すと以下になります

損益分岐点利益率=損益分岐点売上高÷売上高×100

ここで出された%が低ければ低いほど、黒字であるということです。

損益分岐点利益率と安全余裕額を足した合計はかならず100%になります。

CVP分析の活用例

CVP分析の活用として多いのは、目標利益を達成するための売上高の計算です。

手順としては、まず売上高を出す前に、目標利益を決めましょう。いくら欲しいのかがきまっていないと今後の計算が行なえません。

次に決定した目標利益を固定費と同じものとして捕らえます。そうすれば、損益分岐点の考え方と同じ計算方法で目標売上高を算出可能です。

目標売上高=(固定費+目標利益)÷限界利益率

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,765名

No.1

7,345名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者6名 投資家1名

- 昨日の投稿数

-

経営者4件 投資家0件

- 先月のマッチング数

- 15組

- 先月の資金調達総額

- 7億円以上