今すぐに資金調達できる裏技6選!50万円を即日にお金を作る方法

公開日:2018.11.6 | 最終更新日:2025.3.11

資金調達にはさまざまな方法がありますが、複数の必要書類を準備したり金融機関などによる審査を受けたりと、実際に資金を手にするまでに数週間~数ヶ月を要するのが一般的です。しかし、中には今すぐ手元に資金を用意しなければならないときもあるでしょう。

そこでこの記事では、今すぐ資金を調達したい方におすすめの6つの裏技を起業コンサルタント暦10年の筆者がご紹介します。申込んだその日にお金を手にすることができるため、資金調達方法のひとつとしてぜひ覚えておきましょう。

■資金調達は重要だが時間がかかる

会社を経営するにあたり、資金調達が重要であることは想像に難くないでしょう。日々の資金繰りだけでなく、新規事業を立ち上げる際や事業を拡大する際にも資金が必要です。

会社の規模や業種により異なるものの、数百万~数千万円の資金が必要となるケースも珍しくありません。

これだけの資金を自分だけで用意するのは難しいでしょう。そこで、第三者から資金調達をする必要があります。

資金調達と聞くと多くの方が「銀行融資」をイメージするのではないでしょうか。銀行融資の場合、審査に通ると多額の融資を受けることが可能ですが、審査から実際に融資を実行されるまでは数週間~数ヶ月程かかってしまうこともあります。

融資の審査に時間がかかってしまうのには、以下のようにいくつかの原因があります。

【原因その1】必要な書類や情報が融資担当者へ伝わっていない

融資の審査には事業計画書や決算書など多くの書類が必要です。これらの書類がそろっていなかったり、融資担当者に必要な情報がきちんと伝わっていなかったりと、初歩的な原因によって審査が滞ってしまう場合があります。

【原因その2】融資担当者の経験が浅い

融資担当者自身の経験値が低い場合にも、融資の審査や実行が遅くなってしまう場合があります。

例えば、面談時にじっくりと話を聞いてもらえなかったり、質問に答えてもらえなかったり、重要なシーンでメモを取らない担当者の場合には、手続きがスムーズに行われないのではと心配になるでしょう。

そこで、面談の際にきちんと質問の回答期限を提示しておき、文書にも残しておくと安心です。

【原因その3】審査そのものに時間がかかる

融資の申込み時に提出した書類は、窓口で対応をする融資担当者から支店長まで順にチェックが行われ、支店長が決裁できない金額の融資はさらに上位の本店にまで書類が回されます。したがって、融資の審査はそれ自体に時間を要するのが一般的です。

窓口で対応する融資担当者次第でその後のチェックにかかる時間を短縮することも可能なため、融資担当者との良好な関係を築くことは非常に重要だと言えるでしょう。

【原因その4】信用保証付きの融資を利用している

ひと口に銀行融資と言ってもいくつかの種類がありますが、その内のひとつが「信用保証協会の信用保証付き融資」です。これは、信用保証協会が会社の保証人となることで金融機関からの信用を得て融資を実現させる仕組みで、多くの中小企業が利用する制度でもあります。

低金利で融資を受けられるため資金調達の手段としてはおすすめできますが、信用保証協会による審査が必要です。審査には数週間~1ヶ月程かかるケースが一般的なため、実際に融資が実行されるには時間がかかってしまいます。

このように、すぐに資金が必要となった場合でも融資を受けるには時間がかかります。期間に余裕を持って申込むことが大きなポイントとなりますが、中には審査結果を待つことができないほど急を要する場合もあるでしょう。

では、ここからはすぐに資金調達を実現できる6つの裏技を具体的にご紹介します。

■【今すぐに資金調達できる裏技その1】カードローンを利用する

カードローンとは、金融機関が発行したキャッシュカードを用いて融資を受けられる資金調達方法です。利用できる金融機関には、銀行の他、消費者金融や信販会社などの種類があります。

カードローンの大きな特徴は、保証人や担保がなくても資金を調達できることです。したがって、より多くの人が資金調達の機会を得られるでしょう。

調達した資金を自由に使用できるのも、カードローンの特徴のひとつです。ローンの中には、自動車や住宅などあらかじめ定められた用途以外に資金を使えないものもありますが、カードローンの場合は資金使途の制限がありません。

ただし、カードローンの多くは個人の借入を目的としたものであるため、会社の事業資金としての使用ができるかどうかは事前に確認しておくのが望ましいでしょう。

また、カードローンでは、利用限度額の範囲内であれば何度でも資金の借入や返済を行うことができます。

例えば、利用限度額が50万円の場合、一度に50万円を調達するのはもちろん、5万円を複数回に分けて調達したり、初めに調達した30万円を返済している途中に再度10万円を調達したりするなど、必要に応じて資金を調達可能です。

審査時間も30分程度と短いものもあり、最短数時間~即日での資金調達も夢ではありません。インターネットから申込みができるため、忙しい方にもぴったりの方法だと言えるでしょう。

|

向いている人 |

|

|

メリット |

|

|

デメリット |

|

このように、カードローンには多くのメリットがあります。利用者も多く手軽に資金を調達できる便利な方法ですが、その手軽さ故、借入が癖になってしまう恐れもあります。返済時には利息も発生するため、計画的に資金を調達することが大切です。

■【今すぐに資金調達できる裏技その2】即日融資可能なビジネスローンを利用する

前述したカードローンは、個人の借入を目的としているため、事業資金としての使用ができない可能性があります。そこで、事業のために資金を必要としている場合にはビジネスローンがおすすめです。

ビジネスローンとは、主に法人を対象に無担保で利用できるローンを指し、国内のさまざまな金融機関が取扱っています。

「ビジネスローン」と呼ばれることが多いですが、そのほかにも「自営業ローン」「事業ローン」「法人ローン」「事業者ローン」など金融機関によってさまざまな呼び名があります。

カードローンとの大きな違いは、使用できる対象者です。個人を対象にしたカードローンと異なり、ビジネスローンの主な対象者は法人や個人事業主、自営業者です。

経営者であれば法人や個人に関わらず誰でも使用できるビジネスローンもありますが、中には法人経営者のみを対象としたものや、個人事業主だけが利用できるものもあるため、申込み前に必ず確認しておきましょう。

もともとは銀行が始めた金融商品ですが、現在では「ノンバンク」として知られるカード会社や消費者金融などが積極的に取扱っています。

ノンバンクは銀行と比べると融資審査に必要な時間が短いため、最短即日の融資も可能です。また、銀行よりも審査基準が緩く設定されているため、資金を調達しやすいとも言えます。

|

向いている人 |

|

|

メリット |

|

|

デメリット |

|

ビジネスローンは、事業資金として使用できる分、利用限度額も高く設定することができます。ただし、返済時には高い利息が発生するため、計画的な借入を意識するのがポイントです。

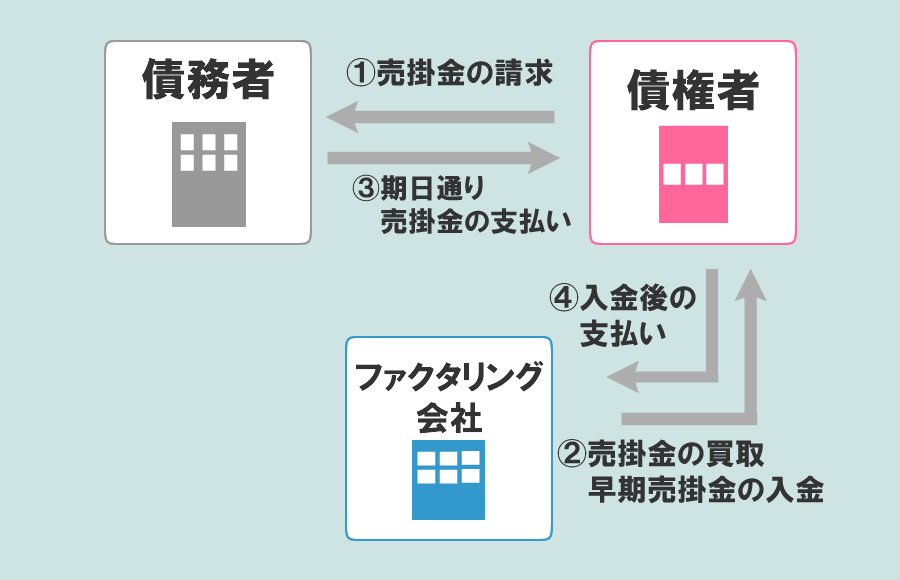

■【今すぐに資金調達できる裏技その3】ファクタリングを利用する

ファクタリングとは、入金前の売掛債権をファクタリング会社に売却して現金化する資金調達方法です。原因や要因を意味する「fact」が語源ですが、「fact」にはこれらの他にも仲介者という意味もあるため、会社と売掛先を仲介する役割を意味していると言えます。

例えば、自社がクライアントであるA社にサービスを提供したとしましょう。サービスを提供したのが月の半ばであっても、実際に支払い金額が入金されるのは翌月末や翌々月末であることも珍しくありません。

すると、入金されるまでの期間は現金が手元に入らず、資金繰りに苦しむこともあるかもしれません。

そこで、入金される予定の売掛債権をファクタリング会社に売却すればすぐに現金を用意できるため、中小企業の資金繰りを楽にすることができるのです。

銀行融資やカードローンなどの借入と異なり、ファクタリングは売掛債権の「売却」です。つまり、調達した資金を返済する必要がない上、返済に備えた保証人や担保も要りません。

売掛先からの資金回収はファクタリング会社が行うため、万が一売却後に売掛先の未払いが発覚したとしても責任を負う義務もありません。

ファクタリングには、売掛債権の売却後に売掛先がファクタリング会社へ支払いを行う「3社間ファクタリング」と、ファクタリングを行った会社を経由してファクタリング会社へ支払う「2社間ファクタリング」の2つのタイプがあります。

3社間ファクタリングの場合は、売掛先が直接ファクタリング会社へ支払いを行うため便利な反面、ファクタリング会社へ売却したことを売掛先へ通知しなければなりません。

取引相手によっては、売掛債権を売却したことで会社が経営難に陥っているのではないかと判断してしまう可能性もあるでしょう。

したがって、もしも取引相手である売掛先にファクタリング会社を利用したことを知られたくない場合には、2社間ファクタリングを選ぶのがポイントです。

|

向いている人 |

|

|

メリット |

|

|

デメリット |

|

返済の必要がないため、会社の資金繰りにも負担をかけないのがファクタリングの最大のメリットです。売掛債権を抱えている場合は、検討してみるのも良いでしょう。

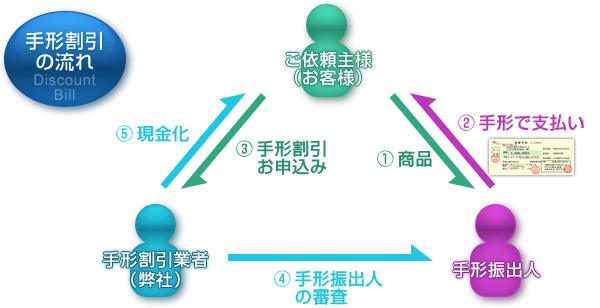

■【今すぐに資金調達できる裏技その4】手形割引を利用する

手形割引とは、入金前の約束手形を銀行や業者に売却して現金化する資金調達方法です。ファクタリングと同じく、約束手形も売掛債権のひとつ。約束手形の売却によって資金を調達する方法のため、返済の必要がありません。

業者によっては即日で現金化できる場合もあるため、急いで資金を用意したいときに利用してみるのも良いでしょう。

ただし、約束手形の記載に不備があった場合には現金化できない可能性もあります。そこで、以下のように約束手形に記載されている項目とチェックポイントを知っておきましょう。

|

項目 |

チェックポイント |

|

①「約束手形」の記載 |

きちんと「約束手形」の印字がされているか。 |

|

②金額 |

チェックライターによる印字の場合には、金額を「¥」と「※」で挟んで記載されているか。手書きによる場合には金額を「金」と「円」で挟んで記載する。 |

|

③「支払約束」の記載 |

②の金額の下に、支払約束の印字がされているか。 |

|

④支払期日 |

実在する日付が正しく記載されているか。訂正の跡が見られるものは要注意。 |

|

⑤受取人 |

受取人の氏名が正しく記載されているか。 |

|

⑥支払い場所 |

実在する銀行名が記載されているか。記載されている銀行がメインバンクでない場合や誤っている場合には要注意。 |

|

⑦振出日 |

実在する日付が正しく記載されているか。 |

|

⑧振出人住所 |

振出人の住所が正しく記載されているか。 |

|

⑨捺印 |

振出人名の欄に、銀行届出印が正しく捺印または印刷されているか。不鮮明で読み取りにくい場合には要注意。 |

|

⑩印紙 |

約束手形にきちんと印紙が貼付してあるか。印紙がない場合や、複数枚が貼付されている場合には要注意。 |

このように、約束手形には、1枚の紙に多くの情報が記載されています。手形自体が有価証券であるため、不備のあるものや虚偽の記載があるものは使用できません。

取引先から手形を受け取ったら、内容に誤りがないかをきちんと確認しましょう。

|

向いている人 |

|

|

メリット |

|

|

デメリット |

|

また、近年は電子データを活用した「電子手形」も増えつつあります。現金化のための手続きにおいては電子手形の方が軽い負担で済むため、取引に応じて利用してみるのもおすすめです。

■【今すぐに資金調達できる裏技その5】知人から借りる

一緒に会社を立ち上げた共同経営者や、日頃から相談に乗ってくれる仲間、金銭的に援助してくれる家族や友人に資金の借入を相談してみる方法もあります。相手が事業に理解があれば、もしかするとまとまった資金を調達できるかもしれません。

相談相手によっては金額や支払期日を融通してもらえたり、無利息で借りられたりするメリットも考えられるでしょう。

ただし、「金の切れ目が縁の切れ目」という言葉があるように、万が一資金の返済ができない場合には信用を失うだけでなく、今後の関係性にも悪影響を与えてしまいます。

また、相手によっては「100万円を貸したが、来週中に全額返してほしい」「15%の利息を付けて返してほしい」など、金額や利息、支払期日でトラブルが発生する可能性も。

お互いが納得の上でやり取りをできるのが理想ですが、もしも不安が残る場合には無理に知人から借りようとせず、最終手段として取っておくことが無難だと言えます。

|

向いている人 |

|

|

メリット |

|

|

デメリット |

|

知人からの借入は身近な存在だからこそ感じられるメリットもありますが、その分信用を失ったときのリスクも大きいため、注意が必要です。知人に頼む前に別の手段で調達ができないか十分に検討しておきましょう。

■【今すぐに資金調達できる裏技その6】クレジットカードキャッシングを利用する

キャッシングとは、クレジットカードを用いて借入を行うことができるサービスです。少額の資金を調達したい場合には、クレジットカードのキャッシングを利用する資金調達方法もあります。

クレジットカードには「ショッピング」「キャッシング」の2つの機能があります。

ショッピング機能とは、多くの方が想像する通り、店舗で商品を買ったりサービスを受けたりする際に現金を使わずに支払いができるサービスです。支払いは一括払いが原則ですが、クレジットカードの種類によっては複数回に分けて支払いができる分割払いも可能です。

対してキャッシング機能とは、事前にATMで現金を引き出すことができるサービスです。ショッピング機能のように現金を使わずに利用できるものではなく、使用目的に応じた金額をあらかじめ借入れる必要があります。

これらはクレジットカードに付帯するサービスのため、現在使用しているクレジットカードにキャッシング枠が設定されていれば、借入のための新たな申込みは不要です。

コンビニに設置されているATMでも現金を引き出すことができるため、手軽に資金を調達したい方にとっては便利なサービスだと言えるでしょう。

ただし、個人向けのカードローンと同じく事業資金としての使用ができません。したがって、事業資金としての現金が必要な場合には、一旦自己資金から立替えておき、立替えた金額の補填としてキャッシングを利用するのがポイントです。

|

向いている人 |

|

|

メリット |

|

|

デメリット |

|

キャッシングは手軽に資金を調達できるため、つい借入が癖になってしまいがち。高い金利が発生することを念頭に、無理なく返済できる範囲での計画的な借入が重要です。

■【今すぐに資金調達できる裏技その7】質屋を利用する

質屋を利用して資金を調達することも、有効な手段です。

質屋では、自分が持っている価値の高い商品(宝石やブランド品)などを預け、その代わりにお金を受け取ります。

ちゃんとお金を返せば物が戻ってきて、お金が払えなければ物は質屋にそのまま買い取られるという方式です。

お店に行けばすぐに審査を行ってくれるので即金力が高く、急なときでも資金を調達できます。

もちろん資産価値の高い商品を持っていることが前提ではありますが、使い勝手の良いお店と言えるでしょう。

| 向いている人 |

|

| メリット |

|

| デメリット |

|

■【今すぐに資金調達できる裏技その8】即金アプリを利用する

少額しか借りられませんが、即金アプリを利用すれば即座にお金が手に入る可能性が高まります。

即金アプリとは、審査なしで小額のお金を貸してくれる便利なアプリです。

こちらでは、2つの即金アプリを紹介します。

①CASH(キャッシュ)

キャッシュは、アプリ上で利用できる質屋のようなもので、アプリをダウンロードした後に商品の写真を送ると、簡単に査定額がわかります。

このアプリの特徴は何と言っても、商品を送る前にお金が手に入るという点です。

流れとしてはアプリで査定→振込orコンビニで出金→商品の発送という流れなので、すぐに数万円のお金が手に入ります。

とにかく少しでもお金が欲しいという方にオススメのアプリです。

②バンドルカード

バンドルカードはアプリ上でVISAのデビットカードが利用できるプリペイドカードアプリです。

通常プリペイドカードは自分がお金を持っていないと使えませんが、バンドルカード「ポチっとチャージ」を利用すれば、最大20,000円まで即座に貸し出しを行ってくれます。

審査もほとんどなく、貸し出された20,000円はVISAデビットとして自由に使えるので、非常に使い勝手が良いです。

返済は銀行振り込みで、10,000円ごとに500円の手数料がかかります。

「とにかくすぐに現金が欲しい」という場合にピッタリのアプリです。

上記の2つのアプリをうまく利用すれば、小額ですが簡単に資金が調達できますよ。

| 向いている人 |

|

| メリット |

|

| デメリット |

|

■メリットやデメリットを知って、あなたに適した方法を選ぼう

今回は、最短即日で資金を調達できる6つの方法をご紹介しました。

いずれも手軽に資金を調達できる便利な方法ですが、それぞれにメリットやデメリットがあります。したがって、利用の際には各方法を比べながら自分に合ったものを選ぶことがポイント。

銀行融資などとうまく組み合わせながら、目的に合った資金調達方法を見つけてみてください。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,621名

No.1

7,322名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者8名 投資家1名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 29組

- 先月の資金調達総額

- 7億円以上