フリーランスの手取りは結局いくら?6つの税金・社会保険料をシミュレーションつきでわかりやすく解説!

公開日:2018.5.24 | 最終更新日:2025.3.11

フリーランス(個人事業主)へ転向するなら、しっかり考えておかなければならないのがお金の問題。

会社員やアルバイト時代は、会社が税金や社会保険料の計算をして給与から天引きし、納めてくれていました。しかしフリーランスとして活動するためには、そういった管理を自分で行う必要があります。納めるべきお金の種類は1つや2つではないため、年収のうちでどのくらいが手取りになるのか不安を感じている方も少なくないでしょう。

そこで今回は、現役15年の税理士がフリーランスの収入から差し引かれる税金・保険料を詳しくまとめました。それぞれのお金の計算方法はもちろん、具体的な金額を設定した上で計算のシミュレーションもご紹介していきます。

この記事を最後まで読めば、税金や保険料の計算方法を確実に習得できると同時に、「収入全体のうちどのくらいの金額が手取りになるのか」を100%理解できます。ぜひ最後まで読み進めていきましょう。

■フリーランスの手取りはどう計算する?収入から引かれるものは?

フリーランスになり、額面上の収入は増えたとしても喜ぶのは時期尚早です。そこから各種税金や保険料をすべて差し引く必要があり、残った額のみ手取りとして自分の収入にすることができます。

具体的にどのような税金や社会保険料が引かれるのか、まずは下記の表で押さえておきましょう。

| 税金の種類 | 概要 |

| ・所得税 | 1年間で稼いだお金から経費を差し引いた「所得」に課せられる税金 |

| ・住民税 | 住んでいる地方公共団体(都道府県や市町村)に納める税金 |

| ・個人事業税 | フリーランス事業を行っていることに対して都道府県に対して納付する税金 |

| ・消費税 | 年間の課税売上が1,000万円を超えた場合に納付義務が生じる税金 |

| 社会保険の種類 | 概要 |

| ・国民年金保険料 | 国民年金制度を維持するために、20歳以上60歳未満の国民が支払うべき保険料 |

| ・国民健康保険料 | 国民健康保険制度を維持するために、すべての国民に課せられる保険料 |

こうして見ると、税金や保険料の種類はこんなに多いのかと驚く方も多いでしょう。会社員時代は「何だかたくさん引かれているな……」くらいの印象だったかもしれませんが、フリーランスになると支払うべき税金や保険料の重みを実感することになるのです。

税金の仕組みについては、以下のページでも詳しく解説しているのでぜひチェックしてみて下さい。

100%節税につながる!個人事業主の税金の仕組みと、会社設立のほうがお得になる3つのケースをご紹介 |Founder(ファウンダー)

【最新】個人事業主の節税対策11の方法!税金を100万円以上安くする最強ガイド|Founder(ファウンダー)

それでは具体的に、どのくらいの金額が引かれることになるのでしょうか?次からは、それぞれのお金の計算方法について詳しく解説します。

実際に所得が700万円のケースを例に挙げて計算のシミュレーションもしていくため、ぜひ参考にしてみてください。

■【フリーランスの税金その1】所得税

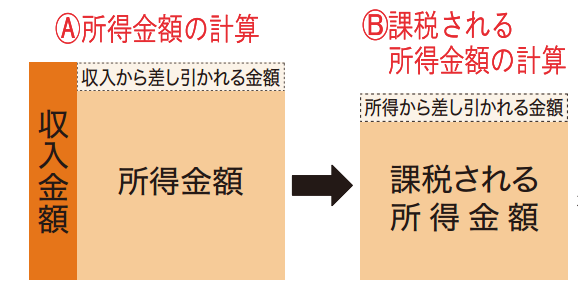

所得税は、課税所得金額に応じてかかる税率が異なります。課税所得金額の計算方法は以下の通りです。

課税所得金額=総収入金額-(必要経費+各種控除金額+青色申告特別控除など)

総収入金額とは収入の合計金額のことであり、そこから必要経費(仕事に関する支出)と各種控除金額(保険料や医療費など)を差し引きます。青色申告を行う場合は、そこからさらに「青色申告特別控除」分の金額をマイナスすることが可能です。このように、課税所得金額=総収入ではないため注意しましょう。

そして、上記で算出した課税所得金額に、その額に応じた税率を掛けます。その額から控除額を差し引いたものが、納付すべき所得税の金額です。

課税所得金額ごとの税率と控除額は、下記の表をご参照ください。

| ・195万以下:5%(控除額 0円) |

| ・330万以下:10%(控除額 97,500円) |

| ・695万以下:20%(控除額 427,500円) |

| ・900万以下:23%(控除額 636,000円) |

| ・1800万以下:33%(控除額 1,536,000円) |

| ・1800万以上:40%(控除額 2,796,000円) |

例えば所得700万円の場合、納めるべき所得税は以下のように計算します。

7,000,000×23%-636,000円=974,000円

所得税の納付期限は、確定申告と同じ3月15日です。また、2037年までの確定申告においては、所得税と共に「復興特別所得税(その年分の基準所得税額の2.1%)」を併せて申告・納付する義務があります。

納付期限までにきちんと資金を用意しておきましょう。

■【フリーランスの税金その2】住民税

住民税は、前年の所得に対して10%の税率で課税される「所得割」と、所得額にかかわらず定額で課税される「均等割」という2種類を合算した金額です。

基本的には確定申告を行って支払うべき住民税の納税額が決定したら、市区町村から個人へ決定通知書が送られてきます。そこに記載された金額を6月に1括で支払うか、あるいは年4回に分けて納める仕組みです。「均等割」の額は所属する市区町村によって異なるため、事前にしっかり確認しておきましょう。

例えば前年の所得が700万円で東京都に所属している場合の住民税の計算方法は以下の通りです。

【7,000,000×10%(所得割)】+【3,500+1,500(東京都における均等割)】=704,500円

このように、所得割と均等割の合計を住民税として納めることになります。

■【フリーランスの税金その3】個人事業税

基本的には事業所得が年間290万円までは控除の対象となりますが、290万円を超えた分に対してこの税金が発生します。ただし、所得が290万円を超えるすべてのフリーランスがこの税金を納める義務があるわけではありません。

義務が発生するのは法律で決められた70の業種で働いている人たちのみで、かかる税金は事業の種類によって3%~5%と具体的な税率も異なります。あなたの業種が対象になっているかどうか、そして具体的に課せられる税率はどのくらいなのかをあらかじめチェックしておきましょう。

所得が700万円で個人事業税を課せられる業種に就いており、その業種に課せられる税額が5%の場合は、個人事業税を以下のように計算します。

7,000,000-2,900,000×5%=205,000円

個人事業税は、確定申告後に各都道府県から納付書が届くため、それに従って納付することになります。納期は8月と11月の年2回です。

なお、住民税や事業税で「資金繰りが厳しい…」と感じた方は、当サイト「Founder」に起業家として登録してみませんか?

■【フリーランスの税金その4】消費税

消費税は基本的に、課税売上が1,000万円を超えた場合に納付義務が生じます。この「課税売上」は前々年の数値が対象となることから、起業当初の2年間は必然的に消費税の納税は免除される仕組みです。

ただし以下の条件を満たす場合は、設立したてや開業後2年を経過していなくても免税にはならないため注意しましょう。

| ・特定新規設立法人 |

| ・起業時の資本金が1,000万円以上、あるいは同年度内に出資した額が1,000万円以上 |

| ・設立から2年以内に「調整対象固定資産」の仕入れを行った |

| ・前年の1月1日から6月30日の期間の課税売上が1,000万円以上 |

売上が上がれば上がるほど、納めるべき消費税は高くなります。開業していきなり1,000万円を超えるケースはあまりないかもしれませんが、仕組みとしてきちんと覚えておきましょう。

また、消費税は他の税金に比べると金額が大きく、たとえ赤字でも支払うべき税金です。2019年10月からは消費税率が10%に引き上げられるため、負担はますます大きくなります。

毎年3月31日までに申告と納付が必要となるため、納付条件に該当する場合はしっかり備えておくことをおすすめします。

※ また、Founderには1,000人を超えるエンジェル投資家が登録しており、魅力的な投資案件を探しています。あなたもビジネスプランを掲載すれば、思わぬサポートを受けられるかもしれません。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,914名

No.1

7,358名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■【社会保険料その1】国民年金保険料

会社員の場合は厚生年金保険に加入する義務がありますが、フリーランスになった場合は国民年金保険に加入する必要があります。この国民年金保険料を毎月支払うことで、老後に年金を受け取ることができるため、非常に大切な制度です。

国民年金保険料は、所得に応じて変わることはなく一律で定められています。2018年度(2018年4月~2019年3月まで)は月額16,340円ですが、毎年見直しが行われているためその都度きちんと確認しましょう。国民年金保険料は、送られてくる納付書に沿って毎月支払、半年一括支払、年間一括支払の3タイプから選択して支払います。

また、国民年金は厚生年金に比べると年金保障のレベルが低いため、老後の保障をより手厚くしたいフリーランスの方は他の年金にも加入することをおすすめします。「国民年金基金」や、「個人向け確定拠出年金(iDeCo)」などの保障が人気です。月々の保険料を確認の上、自分に合ったものを選択しましょう。

■【社会保険料その2】国民健康保険料

会社員の場合は社会保険に加入しますが、フリーランスの場合は国民健康保険に加入します。この国民健康保険は、国民年金とは違って一律いくらと定められているわけではありません。

まず原則として知っておきたいのが、国民健康保険は地域ごとの運営となるため、所属する地域によって保険料率や保険料の限度額が異なること。そして保険料は世帯ごとに決定するため、配偶者や子どもがいる場合はそれぞれのステータスに応じた保険料を算出し、その合計金額を支払う必要があります。それを踏まえた上で、以下の計算式で国民健康保険料が決定します。

国民健康保険料(年間)=(医療分保険料)+(支援金分保険料)+(介護分保険料)

上記の3種類はそれぞれ「所得割額」「均等割額」という2種類の保険料で成り立っています。「所得割額」「均等割額」の求め方は以下の通りです。

・所得割額=(基準所得金額)×(保険料率)

・均等割額=(被保険者の数)×(保険料率)

ちなみに基準所得金額は、「年間の所得金額-基礎控除33万円」で算出します。保険料率は地域によってさまざまで、高いところもあれば低いところもあるようです。

計算式がわかったところで、実際の例を挙げて計算のシミュレーションをしてみましょう。

〇新宿区在住の40歳独身男性、前年度の年間所得が700万円の場合

※新宿区のルール(2018年度)

| 医療分 | 支援金分 | 介護分 | |

| 均等割額 | 39,000円×世帯の加入者数 | 12,000円×世帯の加入者数 | 15,600円×世帯の加入者のうち40~64歳の加入者数 |

| 所得割額 | 世帯の加入者全員の算定基礎額×7.32% | 世帯の加入者全員の算定基礎額×2.22% | 世帯の加入者のうち40~64歳の算定基礎額×1.65% |

| 賦課限度額 | 58万円 | 19万円 | 16万円 |

※算定基礎額=基準所得金額

【手順1】基準所得金額を算出

「基準所得=年間所得ー基礎控除33万円」

7,000,000-330,000=6,670,000円

【手順2】医療分保険料を計算

「医療分保険料=均等割額+所得割額」

39,000×1+6,670,000×7.32%=527,244円

【手順3】支援分保険料を計算

「支援分の保険料=均等割額+所得割額」

12,000×1+6,670,000×2.22%=160,074円

【手順4】介護分保険料を計算

「介護分の保険料=均等割額+所得割額」

15,600円×1+6,670,000×1.65%=125,655円

【手順5】3種類の保険料の合計を出す

「国民健康保険料=医療分+支援分+介護分」

527,244+160,074+125,655=812,973円

よって、このケースにおける年間の国民健康保険料は812,973円です。これを12で割ると月々約67,747円支払う必要があることがわかります。

納期限は地域によって異なりますが、平均的には毎年4月から5月にかけて計算が行われ、6月から翌年3月までが保険料納付期間というケースが多いようです。

■結局手取りはいくら?具体例のシミュレーション結果を計算!

それぞれの税金や保険料の算出法がわかったところで、実際に手取りとして残る金額はざっといくらぐらいになるのか考えてみましょう。

【今回設定した所得700万円のケース】

| 税金・社会保険料の種類 | 金額 |

| ・所得税 | 974,000円 |

| ・住民税 | 704,500円 |

| ・個人事業税 | 205,000円 |

| ・消費税 | なし |

| ・国民年金保険料 | 196,080円(1年分) |

| ・国民健康保険料 | 812,973円 |

| 合計金額 | 2,892,553円 |

よって、700万円の所得があったとしても、手元に残るのは410万円前後、月々34万円ほど手取りで得られる計算になります。収入が多ければ多いほど納める額は高くなるため、具体的にどの程度支払うのかしっかりと把握しておくことが必要です。

■フリーランスの税金が高いと言われる理由とは?

フリーランスになると、税金が高くなると言われることがあります。

なぜ高いと言われるのか。理由は大きく分けて2つです。

- 給与所得控除が無くなる

- 健康保険の負担が増える

それぞれ詳しく見ていきましょう。

【フリーランスの税金が高い理由1】給与所得控除が無くなる

フリーランスになると、給与所得控除が無くなるため、税金が高くなりやすくなってしまいます。

給与所得控除は給与所得をもらっているサラリーマンに適用される控除です。

サラリーマンには経費という概念はありませんが、スーツやカバンなど、仕事で必要なものを買う機会は多いですよね。

それにかかった金額をまとめて控除しようという考え方が、給与所得控除です。

給与所得控除は収入によって金額が変わりますが、年収300万円の場合は114万円が控除されます。つまり税金がかかる部分は186万円分だけになるのです。

年収300万円の社員が、会社で必要な商品を114万円分も購入することはほとんどないですよね。なので実質は給与所得控除のおかげでかなり得していると言えるでしょう。

フリーランスには給与所得控除が無いので、自分で経費を計上しなければなりません。しかしその経費は使った分だけしか計上できないので、給与所得控除のように「使ってないけど控除される」という金額は無いのです。

よって、フリーランスはサラリーマンに比べて税金が高いと感じてしまいます。

【フリーランスの税金が高い理由2】健康保険の負担が増える

フリーランスになると、税金の他に健康保険の負担が増えます。

健康保険はサラリーマン時代にも加入していますが、サラリーマンの時は保険料を会社と折半して支払っています。

ところがフリーランスになると、すべて自分で負担しなければなりません。

月額で言うと数万円の負担差がでるので、かなり損をしているように感じるのです。特にフリーランス1年目にくる保険料の高さには驚くでしょう。

健康保険の負担が増えるという点も、税金が高いと感じてしまう要因の1つです。■フリーランスが税金を安くする4つのコツ

フリーランスは税金が高くなりがちですが、できることなら支払うお金は安く済ませたいですよね。

そこでこちらでは、フリーランスが税金を安くする4つのコツを紹介します。

【フリーランスが税金を安くするコツ1】小規模企業共済を利用する

小規模企業共済を利用すれば、税金の負担がかなり軽くなります。

小規模企業共済は、退職金を用意できないフリーランスや小規模法人の経営者などが利用できる制度です。

毎月5,000円~7万円を積み立てておくことで、老後にそのお金を受け取ることができます。

小規模企業共済で積み立てたお金は、すべて確定申告時に控除として申請可能です。

毎月7万円を積み立てているなら、年間で84万円分の控除が受けられます。

積み立てたお金はそのまま帰ってくるので、節税効果が非常に高い制度です。

ただし積立金は途中解約すると目減りして返還されるので、資金に余裕のある状態で始めるようにしましょう。

【フリーランスが税金を安くするコツ2】青色申告で確定申告をする

確定申告を青色申告で行うと、様々な節税効果がえらえます。

具体的には、以下の3点です。

- 最大65万円の控除が受けられる

- 赤字を翌年に繰越できる

- 家族に支払う給料を経費にできる

特にメリットが大きいのは「最大65万円の控除」です。

青色申告になると複式簿記による記録が求められるので、より細かい資料を作って確定申告をする必要がありますが、65万円の控除は非常に大きいですよね。

個人事業主としてビジネスを展開していくのであれば、必ず青色申告を行いましょう。

ちなみに青色申告を行うには、開業届を出した後に申請書を出す必要があります。すぐにはできないので、前もって準備しておくとよいでしょう。

【フリーランスが税金を安くするコツ3】経費をしっかりと計上する

当然ではありますが、経費をしっかりと計上することで、税金の負担は軽くなります。

そもそもフリーランスの税金が高いと言われる理由は、サラリーマンのように「給与所得控除」が無いからです。

給与所得控除 = サラリーマンの経費と考えられているので、フリーランスは自力で経費を計上しなければなりません。

打ち合わせに使ったカフェ代、交通費、接待交際費などは必ず領収書を確保しておき、しっかりと勘定しましょう。

【フリーランスが税金を安くするコツ4】ふるさと納税を利用する

ふるさと納税は節税とは言えませんが、税金をお得にできます。

ふるさと納税は、自分が選んだ自治体に寄付という形で納税を行う制度です。

ふるさと納税で使ったお金は2,000円の自己負担額を引いて、すべて控除として扱うことができます。

これだけだと税金を払う場所を変えただけになりますが、ふるさと納税を行うと、自治体から返礼品がもらえるのです。

ご当地の食材や芸術品など、商品は自治体によって大きく変わります。少し前には、Amazonのギフトカードが返礼品として扱われていることが話題となりました。

ただ納めるだけだった税金が、欲しいものと交換できると考えると、非常にお得ですよね。

節税とは言えませんが、お得感の強い制度なので、ぜひ利用するようにしてみてください。

■税金の知識をつけて、日頃から資金繰りを意識しよう!

今回は、フリーランスが支払う税金や保険料の種類と計算方法についてご紹介しました。

今回のシミュレーションで、想像以上に大きな金額を納めなければならないことがわかったと思います。税金の種類について理解を深めておくことで、何にどのくらいの金額がかかるのかを把握でき、それぞれの納付時期に資金繰りで困らないよう準備を進めることが可能です。

税金や保険料の支払いにおびえずに済むために、日頃からきちんと意識してフリーランス生活を送るようにしましょう。

また、手取りを計算した結果「思ったより収入があった」と感じた方はいませんか?

そのような方には、投資家として当サイト「Founder」に登録することがおすすめです。Founderには9,000人を超える起業家が登録しているため、登録をするだけでエンジェル投資家としての活動を始められるでしょう。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,914名

No.1

7,358名

- 無料で投資家が見つかる

- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者6名 投資家0名

- 昨日の投稿数

-

経営者4件 投資家0件

- 先月のマッチング数

- 32組

- 先月の資金調達総額

- 7億円以上