融資手数料とは?いつ払うもの?保証料との違いや計算方法など、7つの疑問を全て解消!

公開日:2018.5.21 | 最終更新日:2025.6.3

住宅ローンなどを利用した場合に、利用者が負担をする「融資手数料」。ローンの中には、保証料や申込料など別の手数料も発生するため、「いまいち手数料の仕組みが分からない…」と悩んでいる方もいることでしょう。

そこで今回は、元銀行員で現役11年の経営コンサルタントが、ローンの融資手数料について分かりやすく解説しました。初心者向けに解説しているので、知識がない方でも100%内容を理解できます。ぜひ最後まで読み進めていきましょう。

※ また、新たな資金調達手段を探している方には、当サイト「Founder」の利用がおすすめです。

Founderは投資家・起業家をつなぐマッチングサイトであり、1,000人を超えるエンジェル投資家が登録をしています。投資家登録数No.1のサイトであるため、より多くの投資家に事業をアピールできるでしょう。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,890名

No.1

7,357名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■【Q1】融資手数料とは?

融資手数料とは、銀行などの金融機関から住宅ローンを借入する場合に発生する手数料です。「融資事務手数料」のように、金融機関ごとに名称は異なりますが、住宅ローンにおいては基本的に発生する手数料と考えておきましょう。

この融資手数料が発生する住宅ローンは、「融資手数料型」のように呼ばれています。それに対して、融資手数料がない代わりに保証料が発生するローンは「保証料型」などと呼ばれます。国内の住宅ローンについては、融資手数料型の商品が主流です。

融資手数料の仕組みは金融機関ごとに異なりますが、大別すると以下の2つに分けることができます。

| 定額型 | 借入金額に関わらず、支払う金額が一定のタイプ。 |

| 定率型 | 比率が決められており、「借入金額×比率」で金額が計算されるタイプ。 |

例えば定額型では、1回の利用につき「5万円」のように金額が定められています。一方、定率型では比率が「借入金額の3%」のように決められており、借入金額が増えるほど融資手数料も増えていきます。

■【Q2】融資手数料と保証料の違いは?

住宅ローンについては、「保証料」と呼ばれる手数料が発生することもあります。では、前述の融資手数料と保証料とでは、どのような点が異なるのでしょうか?

ひとつずつ違いを解説していきましょう。

【違いその1】手数料の意味合い

前述の通り、融資手数料は住宅ローンを利用する際に、基本的に発生する手数料です。それに対して、保証料は「保証会社に対して支払う手数料」と考えると分かりやすいでしょう。

多くの住宅ローンでは、保証人がいなければ借入をすることができません。仮に保証人を用意できない場合は、保証会社に保証人となってもらいますが、この際に保証料が発生します。

つまり、自身で保証人を用意できるケースでは、この保証料が不要となるのでコストを節約することが可能です。

【違いその2】計算方法(金額)

融資手数料と保証料は意味合いが異なる手数料なので、当然計算方法も異なります。保証料の計算方法は各金融機関が独自に決めており、主に以下の要素によって金額が変動します。

| ・借入金額 |

| ・返済期間 |

| ・利用する金融機関 |

保証料の相場としては、借入金額が1,000万円の場合で数十万円と考えておきましょう。融資手数料の計算方法については、後述で詳しく解説をします。

【違いその3】各金融機関の扱い

融資手数料は基本的に発生するコストですが、金融機関の中には保証料を無料にしている機関も見られます。

これは、他社・他行との差別化を図ることが目的であり、住宅ローンの代表格とも言える「フラット35」についても、保証料は一切かかりません。

| 融資手数料 | 保証料 | |

| ・意味合い | 住宅ローンの利用にかかる手数料 | 保証会社に保証人になってもらうための手数料 |

| ・計算方法(金額) | 数十万円~数百万円ほど | 数十万円ほど |

| ・各金融機関の扱い | 基本的に発生する | 無料の金融機関もある |

上記の表で、融資手数料と保証料の違いをきちんと理解しておきましょう。

■【Q3】融資手数料はいつ払う?ほかの手数料は?

前述の保証料は保証会社に対して支払いますが、融資手数料は住宅ローンを提供する金融機関に対して支払います。では、この融資手数料はどのタイミングで支払うものなのでしょうか?

金融機関ごとにやや違いは見られますが、基本的には「融資が実行されるとき」に支払いを求められます。中には、「申し込むだけで手数料がかかるのでは?」と勘違いされている方も見られますが、融資手数料は審査に通過しない限り発生することはありません。

では、ほかの手数料はどのタイミングで支払うことが多いのでしょうか?その点について、以下で簡単にまとめてみました。

| 手数料の種類 | 支払う相手 | 支払う時期 |

| ・保証料 | 保証会社 | 融資実行の前 |

| ・団体信用生命保険料 | 生命保険会社 | 融資実行の前(毎年支払う) |

| ・火災保険料 | 損害保険会社 | 融資実行の前 |

| ・地震保険料 | 損害保険会社 | 融資実行の前 |

| ・印紙代 | 税務署 | 契約時 |

印紙代以外は融資実行の際にまとめて支払いますが、支払いの相手が異なる点には注意が必要です。また、手数料だけでもそれなりの金額となるので、あらかじめ余裕をもって資金を用意しておきましょう。

■【Q4】融資手数料はどうやって計算する?

定額型の融資手数料は、借入金額に関わらず金額が固定であるため、細かい計算をする必要がありません。定率型は前述でも軽く触れましたが、「借入金額×比率」の計算式で算出されます。

では、ひとつ例を挙げてみましょう。あなたが住宅ローンで1,000万円を借入し、融資手数料の比率が3%であったとします。この場合、融資手数料の金額は以下の式で計算されます。

1,000万円×3%=30万円

このように、定率型の融資手数料はシンプルな計算式なので、例えば借入金額が3倍増えて3,000万円になると、発生する手数料も3倍になり90万円となります。したがって、融資手数料のみを考えると、借入金額が大きい人ほど定額型がお得になると言えます。

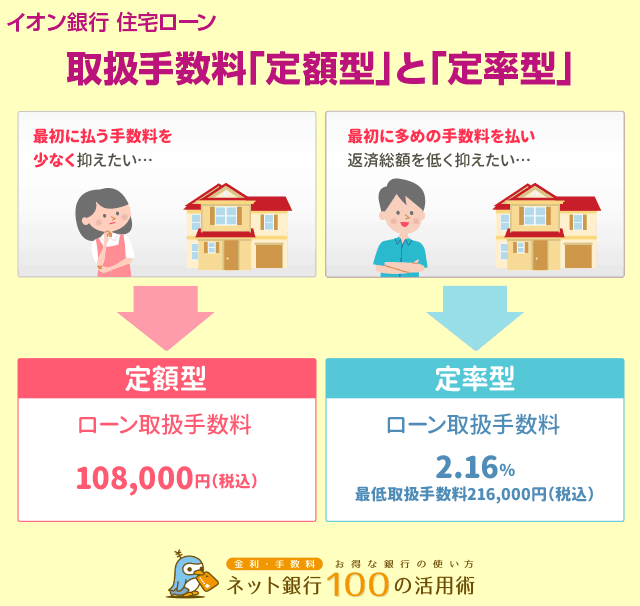

■【Q5】定額型、定率型はどちらを選ぶべき?

ここまでを読んで、中には「結局、定額型と定率型はどちらがお得なの?」と感じた方もいることでしょう。融資手数料に限って言えば、基本的には定額型を選んだほうがお得になります。

しかし、実は定額型と定率型とでは、返済時の金利に違いが見られます。定額型は融資手数料が安い分、金利がやや高めに設定されているので注意しなければなりません。

例えば、以下の2つの例を見てみましょう。

【例1】融資手数料が5万円の定額型であり、金利は2%

【例2】融資手数料が3%の定率型であり、金利は1%

(※いずれも借入金額は1,000万円、金利は年率)

【例1】のケースでは、1年目に20万円の利息(1,000万円×2%)が発生します。2年目以降は元金が減りますが、しばらくは10万円以上の利息を支払い続けなくてはなりません。

それに対して【例2】では、最初に30万円の融資手数料を支払います。その後、1年目には10万円の利息(1,000万円×1%)が発生し、元金が減れば2年目以降の利息は10万円を切ります。

【例1】と【例2】では、融資手数料の時点で25万円の差がありましたが、果たして最終的にお得になるのはどちらでしょうか?言うまでもなく、定率型の【例2】のほうがお得でしょう。

もちろん、全ての人が上記のケースに該当するわけではありません。これらの例からは、「定率型を選んだほうがお得になるケースもある」ことを学んでおきましょう。

つまり、住宅ローンでは融資手数料と金利のバランスを意識することが重要になります。その点を意識して、自分の状況ではどちらがお得になるのかを細かく計算することが大切です。

※ なお、融資の手数料を低く資金調達をしたい方はAGビジネスサポートがオススメです。最短1日で最大1,000万円のお金を資金調達することができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】AGビジネスサポートは来店不要で審査が完了。最短1日で最大1,000万円の借り入れも可能。

※ また、「今すぐに300万円の融資が必要」「資金繰りで困っている方」は、SMBCモビットなどのカードローンへの申し込みがオススメです。

スマホやパソコンからネットだけで5分でカンタンに申し込みが完了します。あなたも300万円のお金をすぐに手に入れることができるので、今すぐ以下のリンクをクリックして申し込んでください。

【1番人気】SMBCモビットは来店不要で審査が完了。スマホアプリでカンタンに出金が可能です。

※ また、新たな資金調達手段を探している方には、当サイト「Founder」の利用がおすすめです。

Founderは投資家・起業家をつなぐマッチングサイトであり、1,000人を超えるエンジェル投資家が登録をしています。投資家登録数No.1のサイトであるため、より多くの投資家に事業をアピールできるでしょう。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

■【Q6】融資手数料の相場はどれくらい?

融資手数料の相場も、皆さんが気にするポイントでしょう。融資手数料は金融機関ごとに大きく異なるので、以下では主な金融機関の金額をいくつかご紹介していきます。

| 金融機関名 | 融資手数料 | タイプ |

| ・三菱UFJ銀行 | 32,400円(その他、手数料あり) | 定額型 |

| ・ソニー銀行 | 43,200円 | 定額型 |

| ・りそな銀行 | 借入金額×2.16% | 定率型 |

| ・楽天銀行 | 324,000円 | 定額型 |

| ・住信SBIネット銀行 | 借入金額×2.16% | 定率型 |

(※2018年5月時点)

上記の表を見て分かる通り、定額型の相場はかなり幅が広くなっています。利用する金融機関によって、10万円以上の差が生じることもあるので、注意して金融機関を選びたいところです。

定率型については、比率が2%前後に設定されているケースが多くなっています。したがって、借入金額が1,000万円であれば20万円程度、3,000万円であれば60万円程度と考えておきましょう。

なお、定額型の融資手数料については、32,400円を切る金融機関はあまり見られません。つまり、借入金額が少なく定率型でも32,400円を切るようなケースでは、定率型の住宅ローンを選んだほうがお得と言えます。

仮に定率型の比率を2.16%とすると、

150万円(借入金額)×2.16%=32,400円(融資手数料)

となるので、借入金額が150万円より少ない方は、定率型の住宅ローンを中心に探してみましょう。

■【Q7】融資手数料型のメリット・デメリットは?

前述でも軽く触れましたが、住宅ローンには融資手数料型のほかに、保証料型などのタイプがあります。では、その中でも融資手数料型の商品には、どのようなメリット・デメリットがあるのでしょうか?

〇メリット

【その1】ほかのコストを抑えられる可能性がある

「融資手数料が発生する」と聞くと、損をした気分になるかもしれません。しかし、融資手数料が発生する代わりに、ほかの諸費用が安くなる商品も存在するので、一概に損をするとは言えません。

例えば金融機関の中には、融資手数料を支払ってもらう代わりに、保証料を全額負担するような機関も見られます。「融資手数料<保証料」となっていれば、当然ですが融資手数料型を選んだほうがお得と言えるでしょう。

また、保証料型に比べて、融資手数料型の金利が低く設定されている可能性もあります。そのため、「融資手数料があるから損」と決めつけるのではなく、諸費用や利息の合計金額で商品を比較するようにしましょう。

【その2】金額を把握しやすい

定額型・定率型のいずれの融資手数料も、事前に金額を簡単に把握することができます。定率型では計算が必要になりますが、前述の通りシンプルな計算式となっているので、電卓などを使えばすぐに明確な金額を算出できるでしょう。

それに対して保証料型の住宅ローンは、保証料が金利に上乗せされるような商品も見られ、計算がやや複雑になります。その点、融資手数料は金額を把握しやすいため、特に定額型の商品はひと目で金額の安さを比較できるでしょう。

〇デメリット

【その1】金融機関によって金額の差が大きい

前述の「相場」の部分でご紹介しましたが、融資手数料の金額は金融機関ごとに大きく異なります。同じ金額を借入する場合でも、金融機関によって融資手数料が10万円以上変わってくるケースも見られるほどです。

そのため、「少しでもコストを抑えたい」と感じている方は、多くの金融機関を比較しなければなりません。また、融資手数料は時期によって変わる可能性があるので、各金融機関のホームページなどから最新の情報をチェックする必要があります。

【その2】借入金額が大きいと、定率型では金額が跳ね上がる

定率型の住宅ローンを利用する場合は、特にこの点に注意が必要です。比率は2%ほどが相場であるため、一見すると「大した金額ではない」と感じるかもしれませんが、定率型の融資手数料は借入金額に比例します。

例えば、仮に融資手数料の比率を2%とした場合、100万円借入する場合の金額は2万円です。しかし、借入金額が1,000万円になると20万円、3,000万円になると60万円のように、借入金額が大きいほど融資手数料も増えていきます。

金額と比率によっては、100万円前後の手数料が発生する恐れもあるので、事前のシミュレーションはきちんと行っておきましょう。

| メリット | デメリット |

| ・ほかのコストを抑えられる可能性がある ・金額を把握しやすい | ・金融機関によって金額の差が大きい ・借入金額が大きいと、定率型では金額が跳ね上がる |

■各金融機関の仕組みをきちんとチェックしよう!

「ローンの手数料」という文字を見ると、複雑なイメージを持つ方も見られます。

しかし、融資手数料の仕組みはそれほど難しくはなく、仕組みを理解すればお得な形でローンを利用することにつながります。

融資手数料の仕組みは金融機関ごとにやや異なるので、ローンを利用する際には必ずチェックしておきましょう。

なお、皆さんの中に「資産を増やしたい」「資産運用に興味がある」という方はいませんか?そのような方には、世の中の起業家に投資をする方法がおすすめです。

起業家への投資に成功すると、利益を得られるだけではなく、地域や社会に貢献することにもつながるでしょう。魅力的な起業家と知り合えば、ビジネスチャンスを得られる可能性も十分にあります。

興味のある方は、日本最大級の当サイト「Founder」で投資家としての登録を済ませてみましょう。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,890名

No.1

7,357名

- 無料で投資家が見つかる

- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者3名 投資家0名

- 昨日の投稿数

-

経営者6件 投資家0件

- 先月のマッチング数

- 32組

- 先月の資金調達総額

- 7億円以上