銀行融資を上手く進めるための10の方法!審査の基準や対策

公開日:2018.11.5 | 最終更新日:2025.3.13

銀行融資で大切なポイントは、審査対策を万全にしておくことです。

銀行の審査にはある程度の傾向があるため、事前の準備で審査の結果は変わってくるでしょう。準備に時間をかけて、かつ質の高い資料を提出することができれば、審査担当者に与える印象も変わってきます。

そこで今回は、銀行融資を上手く進めるための秘訣をまとめました。今回ご紹介する秘訣を実践すれば、審査に通過する可能性を高められるだけではなく、より良い条件で借入することにも100%つながります。

ぜひ最後までチェックしていきましょう。

※ また、銀行融資の他に資金調達をしたい経営者の方は、当サイト「Founder」の利用もおすすめです。Founderには数多くの起業家・投資家が登録しているので、資金提供をしてくれるエンジェル投資家がきっと見つかります。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,621名

No.1

7,322名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■【銀行融資の秘訣その1】審査基準をきちんと把握しておく

準備を進めることは大切ですが、準備の方向性を間違えてはいけません。「評価につながる準備」に絞って行動しなければ、多くの時間・コストを無駄にしてしまうでしょう。

そこでまずは、銀行の審査基準を把握しておくことが重要です。銀行側が審査で重視するのは、簡単に言えば「返済能力があるかどうか?」というポイント。

つまり、返済能力があることを示せれば、審査における評価はぐっと高まるでしょう。中小企業が融資を希望する場合、銀行は主に以下の観点から返済能力を判断します。

| ・収益性 | 会社がお金を儲ける力のこと。 申し込み時点で赤字経営の場合は、評価が大きく下がる。 |

| ・安全性 | 「健全な資本・経営体制を築けているか?」というポイント。 具体的には、負債と自己資本のバランスなどがチェックされる。 |

| ・成長性 | 「将来的に大きな売上を期待できるか?」というポイント。 事業内容や、これまでの実績から評価される。 |

細かく見ればほかにもありますが、上記の3点を意識して準備を進めれば、方向性で間違えることはありません。以下でご紹介する秘訣・準備についても、上記の3点を常に意識しながら作業を進めていきましょう。

■【銀行融資の秘訣その2】銀行・融資担当者は「パートナー」であることを理解する

銀行や融資の担当者は、より多くの判断材料を引き出すために、質問・指摘をしてくることがあります。そのため、中には「銀行や担当者の態度が苦手…」と感じている方もいるでしょう。

しかし、銀行や融資担当者は、あなたにとってビジネスパートナーであることは理解するべきです。銀行側としても融資を検討しているがために、情報収集をしているに過ぎないので、銀行・融資担当者は決して敵ではありません。

そのため、銀行とは「協力体制を築くこと」を意識し、必要な情報はきちんと提供するようにしましょう。ちなみに銀行側は審査のプロであるため、安易な粉飾などの不正をすると、高確率で失敗を招きます。

パートナーに対しては、正確な情報を十分に伝えることがビジネスでは鉄則です。

■【銀行融資の秘訣その3】融資担当者と良好な関係を築く

銀行融資の審査の鍵を握っているのは、融資担当者です。以下の申し込み~融資までの流れを見ると、融資担当者の重要性が分かるでしょう。

〇銀行融資の申し込み~融資までの流れ

| ①融資担当者が稟議書(りんぎしょ)を用意する |

| ②支店内で、役職者が稟議書をチェックする |

| ③会議などを経て、支店長が稟議書の決裁をする |

| ④銀行本部の融資部門が審査を行う |

| ⑤役員が融資可否を判断し、決裁をする |

上記の「稟議書」とは、簡単に言えば融資の可否を判断するための書類です。この稟議書の内容が悪ければ、②~③の時点で「融資は難しい」と判断されてしまうので、審査に通過する可能性は下がるでしょう。

つまり、融資担当者が質の高い稟議書を作成できるように、良好な関係を築いておく必要があるのです。具体的には、融資担当者と顔を合わせる機会を増やして、より多くの情報を伝える努力が必要になるでしょう。

また、融資担当者は有益な情報を提供してくれる経営者に対しては、毎月訪問をすることがあります。融資担当者が求めている情報としては、主に以下が挙げられるでしょう。

| ・返済能力の高い経営者や知人 |

| ・自社の競合や取引先など、営業エリアに関する情報 |

| ・営業エリアに関する開発計画など、国や自治体に関する情報 |

デリケートな情報は提供するべきではありませんが、上記のような情報を持っている場合には、それとなく融資担当者に伝えてみましょう。銀行側にも有益な情報を提供することで、あなたへの関心は強まっていくはずです。

■【銀行融資の秘訣その4】こまめに融資を受けておく

初回からいきなり多額の融資を希望すると、銀行側に警戒心を与えてしまう恐れがあります。また、基本的に初回は適用金利が高くなるので、借入金額を増やすと返済負担も増大してしまうでしょう。

そこで意識しておきたいのが、こまめに融資を受けることで作れる「返済実績」です。銀行は返済実績を重視しており、きちんと完済した実績が豊富な申込人に対しては、積極的に融資を行っています。

したがって、余裕のある場合は資金不足に直面していない時期から、少額借入を検討してみましょう。ただし、返済実績を作りたい場合には、以下の2点を強く意識することが大切です。

| ①確実に守れる返済計画を立てておく |

| ②返済期間をできるだけ長引かせない |

返済期間が長引くと、必要な時に追加融資を受けられない状況に直面する恐れがあります。そのため、無理のない返済計画を意識しつつも、できるだけ早めに完済することを意識しておきましょう。

■【銀行融資の秘訣その5】担保に頼り過ぎない

不動産などの担保を用意しておけば、「返済能力が高いと判断される」と安易に考えるべきではありません。もちろん、担保の提供はより良い借入条件につながりますが、万が一返済不能に陥って担保を差し出す場合は、銀行側に以下のような手間が発生します。

| ・担保の権利を変更する手続き |

| ・競売などに担保を出し、売却するまでの手続き |

つまり、資金回収までにはコスト・時間がかかるので、「担保価値の満額まで借入できるわけではない」という点はきちんと理解しておく必要があるでしょう。

担保以外の部分に関しても、銀行から評価されるポイントはいくつかあります。したがって、基本的には担保に頼り過ぎず、ほかの部分でもポイントを稼ぐ努力をするようにしましょう。

■【銀行融資の秘訣その6】特に重要性の高い2つの書類を理解する

銀行融資において、特に重要度が高い書類は以下の2つです。

| ・決算書 | 直近の経営状況をチェックできる書類。 |

| ・資金繰り表 | 企業のお金の流れをチェックできる書類。 |

上記の2つは、作成方法によって書類の質が変わってきます。つまり、同じ会社であっても作り方で評価は変わってくるので、作成のコツをきちんとつかんでおきましょう。

〇決算書を作成するコツ

決算書でまず確認されるのは、会社の自己資本比率です。自己資本比率は以下の式で計算され、数値が高いほど評価も高まっていきます。

| 自己資本比率=自己資本÷総資本×100 |

自己資本比率の平均は30%と言われており、この数値を下回る場合は評価が大きく下がってしまうでしょう。仮に30%を下回っている場合は、以下のような対策を検討してみて下さい。

| ・経営者が個人で出資をして、自己資本の金額を増やす |

| ・不要な在庫を減らして、総資本の金額を減らす |

| ・売掛金を回収し、総資本の金額を減らす |

自己資本比率への対策以外にも、決算書は以下のようなポイントを押さえることで、銀行からの印象を変えることができます。

| ①特別償却、圧縮記帳などを活用して、決算書上の利益を増やす |

| ②退職金を人件費ではなく、「特別損失」として計上する |

| ③商品廃棄損を売上原価ではなく、「特別損失」として計上する |

| ④貸倒引当金を差額補充法で計上し、営業利益を多く残す |

決算書対策には数多くの方法があるので、時間的に余裕のある方は事前に勉強し、時間をかけて書類を作成してみましょう。

〇資金繰り表を作成するコツ

資金繰り表については、「第三者が見ても資金の流れが分かりやすい」ことを意識して作成するべきです。資金繰り表には決められた様式がないので、「見やすさ・使いやすさ」の2点を押さえて、便利なテンプレートを選ぶようにしましょう。

なお、資金繰り表には過去の情報だけではなく、数ヶ月後~1年後の資金繰りも予測して記載していきます。この際には、「事業計画書と連動させること」を強く意識して、疑問を持たれない数値を記載することが重要です。

例えば、事業計画書上であまり売上が見込めない時期に、資金繰り表の利益が増えていると不信感を与えてしまうので、事業計画書との整合性もチェックしておきましょう。書類作成のコツについては、以下のページでも詳しくご紹介しています。

銀行融資を100%引き出す決算書の作り方!決算対策14のポイントで借入成功できる|Founder

銀行融資を100%引き出す事業計画書の作成10のポイント!コレさえ書けば大丈夫|Founder

また、ここまでを読んで「銀行融資は難しいかもしれない…」と感じた方はいませんか?

そのような方には、当サイト「Founder」の利用がおすすめです。Founderは投資家登録数No.1のサイトであり、数多くのエンジェル投資家が魅力的な投資案件を探しています。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,621名

No.1

7,322名

無料で投資家が見つかる1,000万円の事業資金調達が可能投資先が見つかる資金繰りやつなぎ資金のサポートもOK売上アップ集客数アップ取引先数100社増ビジネスパートナーが見つかる無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

■【銀行融資の秘訣その7】銀行が避ける3つの特徴を知っておく

銀行は以下の特徴に当てはまる会社に対しては、融資に消極的な姿勢を見せます。

| 【1】税金を滞納している |

| 【2】消費者金融や事業者金融から借入をしている |

| 【3】経営者の個人信用情報にキズがある |

【銀行が避ける特徴1】税金を滞納している

会社にとって税金は、必ず支払うべきコストです。そのため、税金を払えていない状況が続くと、銀行側は「経営改善をすることが難しい会社」と判断してしまうでしょう。

したがって、税金(社会保険料を含む)を滞納している場合は、事前にきちんと完納しておくことが必要です。税金を滞納している時点で、「銀行の融資審査には通過できないもの」と考えておきましょう。

【銀行が避ける特徴2】消費者金融や事業者金融から借入をしている

消費者金融や事業者金融は、銀行に比べて審査基準が緩いと言われます。しかし、その代わりに金利が高い傾向にあり、会社にとって最善の選択肢とは言えません。

そのため、消費者金融などから借入があると、銀行に「経営状況が良くないのでノンバンクを利用したのでは?」といったマイナスイメージを与えてしまいます。また、多重債務となる時点で評価は大きく下がってしまうので、他機関からの借入はできるだけ完済しておきましょう。

【銀行が避ける特徴3】経営者の個人信用情報にキズがある

個人信用情報とは、信用情報機関が保管する借入記録のこと。信用情報機関は、あらゆる金融機関からの借入情報を記録しており、一度でも滞納をすると数年間その記録が残ってしまいます。

経営者の個人信用情報にキズがある企業に対しては、銀行は基本的に融資を行いません。そのため、銀行融資を申し込む前の段階で、自身の個人信用情報を確認しておきましょう。

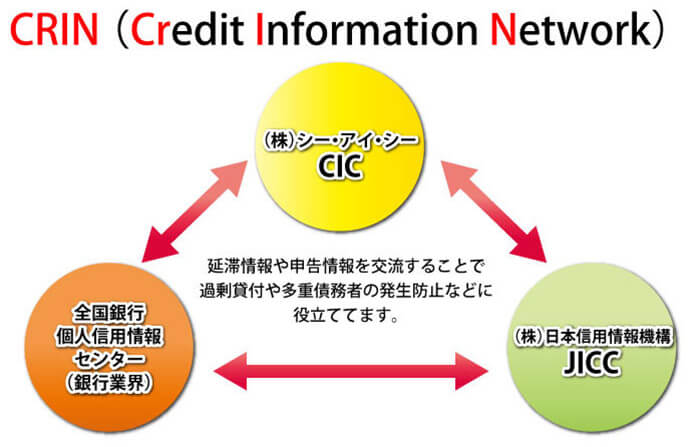

銀行に対して融資を申し込む場合、銀行側は「KSC(全国銀行個人信用情報センター)」と呼ばれる機関で信用情報をチェックします。

また、上の図を見て分かる通り、KSCはCIC・JICCと共有ネットワークを構築しています。銀行融資を希望する場合は、基本的にKSCに対して情報公開を申請することが望ましいですが、CICやJICCを選んでも個人信用情報はチェックできます。

■【銀行融資の秘訣その8】まずはメインバンクからの融資を検討する

銀行と一口に言っても、全国には数多くの銀行が存在しているため、申し込む銀行をなかなか選べない方もいることでしょう。一般的には金利や返済方法で比較し、より良い借入条件の銀行が選ばれていますが、まずはメインバンクから検討し始めるべきです。

すでに取引のあるメインバンクからすれば、あなたの会社が倒産することは大きなダメージにつながります。一方で、新規で利用する銀行には一切ダメージが発生しないので、メインバンクのほうが融資に積極的な姿勢を見せるでしょう。

ほかにも、メインバンクを利用すると以下のようなメリットがあります。

| ・さらに関係性が強まり、将来的により良い借入条件になる可能性がある |

| ・自社のことを理解しているため、新たな情報をスムーズに共有できる |

| ・普段から通ったり相談を持ちかけたりすることで、信頼関係を築きやすい |

また、仮に今回はメインバンクから借入をしなかったとしても、メインバンクとの付き合いは今後も長く続いていきます。そのため、何も知らせずに借り換えをする、他行から多額の借入をするといった行動で信頼関係を崩すと、将来的に大きなデメリットになってしまいます。

「メインバンクの重要性は低くなっている」と言われる時代ですが、それでもメインバンクが会社にとって重要な存在であることに違いはありません。今後の関係性も考えて、まずはメインバンクから検討するようにしましょう。

■【銀行融資の秘訣その9】「3月・9月・12月」に申し込む

申し込みに関しては、もうひとつ重要なポイントがあります。それは、「申し込む時期」です。

実は銀行融資では、申し込む時期によって審査の通りやすさが変わると言われています。具体的には、「3月・9月・12月」に申し込むのがベストであり、この時期に合わせて準備を進めることが大切なポイントになります。

では、なぜこれらの時期が望ましいのかについて、以下で簡単に説明していきましょう。

| 時期 | 理由 |

| 3月 | 決算を控える銀行が多いので、ノルマ達成のために積極的な融資を行う傾向がある。 |

| 9月 | 3月と同様、決算を控える銀行が多い時期にあたる。 |

| 12月 | 多くの会社にとって、12月はボーナス・仕入などの出費がかさむ時期。 その影響で融資を希望する企業が増えるため、銀行側も業績を上げるために積極的な姿勢を見せる。 |

一般的には審査に厳しいイメージのある銀行ですが、銀行も業績を上げるために積極的に融資を行うことがあります。その時期をうまく狙うことができれば、審査に通過できる可能性は少なからず変わってきます。

ただし、申し込みの準備には1週間以上かかることもあるので、「3月・9月・12月」のいずれかに間に合うように、早めに準備にとりかかるようにしましょう。

■【銀行融資の秘訣その10】決算を迎える前に、銀行に対して相談をする

最大限の節税をするために、税理士に決算の相談をしている企業は多く見られます。この時、税理士は会社の利益を減らすことで節税を目指しますが、銀行融資ではこれがマイナス要因になってしまう恐れがあります。

融資をする銀行側としては、「より利益の多い会社に融資をしたい」と考えるでしょう。そのため、節税のみを目的にして決算書を作成すると、銀行からは評価されない可能性があるのです。

そこでぜひ実践しておきたい方法が、決算前に銀行に相談をすること。決算書を確定させる前に担当者に相談できれば、決算書でギリギリ通過できなかったラインを、合格ラインに変えることができるかもしれません。

ただし、あまりにも利益を増やすと、将来的に税金の負担が重くのしかかってきます。したがって、銀行担当者に相談をする際には、税理士に同席してもらうことを検討してみましょう。

■事前にスケジュールを組み、早めに行動を始めよう!

銀行融資では、事前の準備によって審査における評価が変わってきます。今回ご紹介した秘訣をきちんと実践すれば、以前断られてしまった企業であっても、審査に通過できる可能性があるでしょう。

ただし、準備にはある程度の時間がかかりますし、本記事で解説したように申し込みの時期も意識する必要があります。そのため、行動を始める前には必ずスケジュールを組み、早めに行動することを心がけるようにしましょう。

また、資金繰りやキャッシュ不足でお悩みの方には、当サイト「Founder」への登録がおすすめです。

Founderは国内最大級のマッチングサイトであり、1,800人を超えるエンジェル投資家が登録をしています。あなたもビジネスプランを掲載するだけで、より多くの投資家にアピールができるでしょう。

登録はカンタン1分で無料なので、こちらのフォームにメールアドレスを入力してみて下さい。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,621名

No.1

7,322名

- 無料で投資家が見つかる

- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者8名 投資家1名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 29組

- 先月の資金調達総額

- 7億円以上