【保存版】前渡金(前払金)とは?仕訳方法や買掛金を使う例外をわかりやすく解説!仮払金との違いなど3つのポイントも紹介!

公開日:2019.8.31 | 最終更新日:2023.8.13

会計・経理において、前払いを「前渡金(前払金)」で処理する場面がよくあります。しかし、前払いしたものすべてが「前渡金」になる訳ではありません。

前払いには、前払費用・仮勘定・仮払金など、様々な勘定科目があります。これらは、会計処理上で、まったく異なるものです。間違えて記帳してしまうと、財務書類にも影響します。

そこで本記事では、前渡金(前払金)について、わかりやすくまとめました。

- 前渡金に仕訳されるのはどんなもの?

- 前渡金の正しい仕訳方法は?

- 前渡金の仕訳で買掛金を使うのはなぜ?

- 前渡金と前払費用の違いは?

- 前渡金と建設仮勘定・貸付金・仮払金の使い分け方は?

この記事を読むと、これらを簡単に理解できます。前渡金の処理にお困りの方は、ぜひご覧ください。

前渡金(前払金)とは何?初心者にもわかりやすく解説!

前渡金(前払金)とは『前払いした内金・手付金』

前渡金は、「まえわたしきん」または「ぜんときん」と読みます。

前渡金とは、商品等の購入の際に、前払いした代金のことです。「前金・手付金・内金」と呼ばれる、商品代金の一部または全額を指します。

また、前渡金は、前払金(まえばらいきん)とも言います。

以下は、内閣府令の財務諸表等規則です。前渡金について、次のように定められています。

(財務諸表等規則 第15条1項11号より引用)

商品及び原材料(これらに準ずるものを含む。)の購入のための前渡金をいう。ただし、破産更生債権等で1年内に回収されないことが明らかなものを除く。

引用元:内閣府令第13号 財務諸表等の用語、様式及び作成方法に関する規則|e-Gov 電子政府の総合窓口

前渡金(前払金)の役割は『費用計上までの一時的な勘定科目』

前渡金(前払金)は、商品等が納品されるまでの、一時的な勘定科目です。

企業では、前払いにより支出が生じると、その取引内容を記帳する必要があります。しかし、仕入金額は、商品等が納品されるまで、費用計上できません。

そこで、商品提供を受けるまでは、一時的に「前渡金」として仕訳を行います。

なお、資金繰りに余裕を持たせたい場合は、Founderへ無料登録して、資金調達をするのもオススメです。

前渡金(前払金)は『貸借対照表上の流動資産』

前渡金(前払金)は『資産=権利』

前渡金は、貸借対照表(バランスシート)で「流動資産」に区分されます。

代金を払ったのに、費用ではなく資産となる理由は、商品等の提供を受ける権利があるため。この権利が、資産なのです。商品等が納品された時点で、資産(前渡金)ではなく、費用(仕入高等)になります。

なお、貸借対照表(B/S)の見方や作成方法について知りたい方は、以下のページをご覧ください。

関連記事:貸借対照表と損益計算書の関係!見方やカンタンな作成方法を紹介!

関連記事:貸借対照表/バランスシートの読み方が100%わかる!8つのポイントの見方(初心者OK)

関連記事:貸借対照表の書き方100%ガイド!初めての個人事業主・法人でも簡単にわかる

前渡金(前払金)は『正常営業循環基準』に該当

前渡金(前払金)が流動資産に分類されるのは、「正常営業循環基準」に該当するためです。

※正常営業循環基準=通常の営業取引による資産

「通常の営業取引」とは、事業売上に関する仕入や販売を指します。

前渡金は、この基準に当てはまるので、1年基準に関わらず、常に流動資産となるのです。

※1年基準=決算日の翌日から1年間を基準とするルール

前渡金(前払金)は『非金銭債権』

前渡金(前払金)は、前述のとおり、資産に区分されますが、金銭債権ではありません。「非金銭債権」の扱いとなります。

あくまでも「商品等を請求する権利」のため、「金銭を請求する債権」とは、明確に区別されるのです。そのため、前渡金は貸倒引当金の対象とはなりません。

前渡金(前払金)の5つの具体例を紹介!

前渡金(前払金)に仕訳されるものは、主に以下の5つです。

<前渡金(前払金)の具体例>

- 原材料の仕入れ代金の内金・手付金

- 商品等の購入代金の内金・手付金

- 外注加工費の内金・手付金

- 不動産売買に伴う解約手付金

- ホテル・宿泊施設等の予約金

前渡金(前払金)仕訳時の3つ+αの注意点・ポイントは『建設仮勘定・短期貸付金・仮払金』

前渡金(前払金)の仕訳においては、以下の3つ+αのポイントがあります。

<前渡金(前払金)の3つ+αの注意点・ポイント>

- 建物代金の前払いは『建設仮勘定』

- 継続的な前払いは『短期貸付金』

- 用途・金額が未確定の前払いは『仮払金』

- その他:前払時は消費税の計上不要

それぞれのポイントについて、以下で解説いたします。

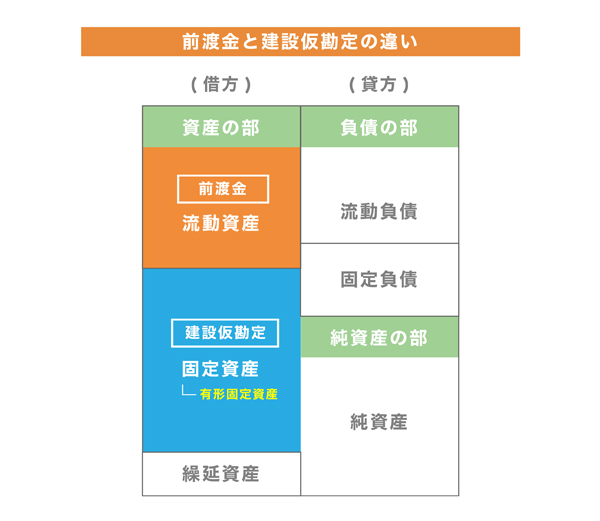

【前渡金(前払金)の注意点・ポイント1】建物代金の前払いは『建設仮勘定』

代金を前払いした時の勘定科目には、前渡金(前払金)の他に「建設仮勘定」があります。前渡金と建設仮勘定は、まったく別の物なので、仕訳の際に区別が必要です。

建設仮勘定とは、未完成の有形固定資産に対する前払い代金を指します。たとえば、建設中の建物の内金・手付金などです。

前渡金と建設仮勘定には、下記の違いがあります。

| 前渡金(前払金) | 建設仮勘定 | |

|---|---|---|

| 定義 | 商品・原材料等の前払い代金 | 有形固定資産の内金・手付金 |

| 勘定科目の役割 | 商品等を受け取るまでの一時的な勘定科目 | ・建物等の引渡しを受けるまでの一時的な勘定科目 ・有形固定資産の取得権利を有する明示 |

| 仕訳・計上のタイミング | 前払い時に前渡金として仕訳 | 前払い時に建設仮勘定として仕訳 |

| 貸借対照表上の区分 | 流動資産 | 有形固定資産 |

※貸借対照表の見方や作成方法については、以下のページをご覧ください。

関連記事:貸借対照表と損益計算書の関係!見方やカンタンな作成方法を紹介!

上記のように、前渡金と建設仮勘定では、貸借対照表上の区分が異なります。どちらも資産ですが、「将来的に何にかわる資産なのか」が違うので、明確に分けましょう。

建設仮勘定は、建物だけではなく「完成後に固定資産となる物」全般に使われます。具体的には、下記の物に対する前払いが、建設仮勘定となります。

<建設仮勘定の具体例>

- 建物

- 塀

- 舗装道路

- 機械・装置

- 車輌

- 船舶

固定資産の中でも、無形固定資産(ソフトウェアなど)の前払いには、建設仮勘定は用いません。

なお、固定資産取得のために資金が必要な場合は、Founderへ無料登録して、投資を募るのもオススメです。

【前渡金(前払金)の注意点・ポイント2】継続的な前払いは『短期貸付金』

商品代金等の前払いは、前渡金(前払金)で仕訳するのが通常です。

しかし、同一の取引先へ、継続的に前払いをすると、税務上で資金援助とみなされることがあります。その場合は、前渡金ではなく、短期貸付金で処理するのが適切です。

短期貸付金とは、金銭等を貸し付けた場合の債権のうち、返済期限1年以内のものを指します。

下記は、前渡金と短期貸付金の比較表です。

| 前渡金(前払金) | 短期貸付金 | |

|---|---|---|

| 定義 | 商品・原材料等の前払い代金 | 返済期限1年以内の貸付金等の債権 |

| 仕訳・計上のタイミング | 前払い時に前渡金として仕訳 | 貸付時に短期貸付金として仕訳 |

| 貸借対照表上の区分 | 流動資産 | 流動資産 |

貸借対照表上では、どちらも流動資産に区分されます。

短期貸付金の具体例は、以下のとおりです。

<短期貸付金の具体例>

- 取引先・下請会社に対する運転資金等の貸付

- 従業員に対する住宅購入資金等の貸付

なお、従業員・取引先等の経費を一時的に立て替えた場合は、短期貸付金ではなく「立替金」を使います。立替金(立て替え払い)については、以下のページをご参照ください。

関連記事:立て替え払いした際の領収書の書き方や、立て替える前に気を付けるべきポイント!

【前渡金(前払金)の注意点・ポイント3】用途・金額が未確定の前払いは『仮払金』

前払い時に使う勘定科目には、前渡金や建設仮勘定の他に「仮払金」もあります。

仮払金とは、使用目的や金額などが未確定のものに対する前払いのことです。たとえば、出張費用を従業員へ事前に渡した場合は、仮払金になります。

下記は、前渡金と仮払金の比較表です。

| 前渡金(前払金) | 仮払金 | |

|---|---|---|

| 定義 | 商品・原材料等の前払い代金 | 使用用途や金額が未確定の前払い代金 |

| 勘定科目の役割 | 商品等を受け取るまでの一時的な勘定科目 | 内容や金額が確定するまでの一時的な勘定科目 |

| 仕訳・計上のタイミング | ・前払い時に前渡金として仕訳 ・納品時に仕入等へ振替 | ・前払い時に仮払金として仕訳 ・用途・金額等の確定時点で正式な勘定科目へ振替 |

| 貸借対照表上の区分 | 流動資産 | 流動資産 |

仮払金は、内容・金額が確定した時点で、本来の勘定科目へ振替えます。そのため、金額等が初めから明確なものには、仮払金を用いません。

具体的には、以下のようなものが仮払金となります。

<仮払金の具体例>

- 宿泊費・交通費等を含めた出張費用の前払い

- 備品等の買い出しのためにあらかじめ渡す現金

なお、出張費用等の前払いは「立て替え払い」ではありません。仮払金と立替金を混同しないように、注意しましょう。立て替え払いについては、以下のページで詳しく解説しています。

関連記事:立て替え払いした際の領収書の書き方や、立て替える前に気を付けるべきポイント!

【前渡金(前払金)の注意点・ポイント:その他】前払時は消費税の計上不要

前渡金の仕訳の際は、消費税を計上しません。消費税法では「サービス提供があった時点で、消費税が生じる」となっているためです。

前払の時点では、まだサービスを受けていないので、納品時に消費税を計上します。

国税庁では、下記のように記載されています。

(平成31年4月1日現在法令等より引用)

消費税の課税資産の譲渡等や課税仕入れの時期は、所得税、法人税の場合と同じように、原則として資産の引渡しやサービスの提供があった時とされています。

前渡金(前払金)と前払費用の違いとは?意味や具体例をわかりやすく解説!

前渡金(前払金)と似ている勘定科目に、「前払費用」があります。この2つは混同されがちですが、まったく別の物です。

そこで、以下の点について、説明していきます。

- 前払費用とは

- 前渡金(前払金)と前払費用の違い

- 前払費用の具体例

前払費用とは『翌期費用に繰り延べるための勘定科目』

前払費用とは、決算時に出てくる勘定科目です。翌期に提供されるサービスに対して、当期中に支払った代金を「前払費用」として記入します。

一定の継続的なサービスにおいて、支払い済の金額を、翌期の費用(経費)として繰り延べるためのものです。

前渡金(前払金)と前払費用の違いは『取引の継続性』と『計上のタイミング』

前払金(前渡金)と前払費用は、どちらも「商品やサービスを受ける前の支払い」です。しかし、以下のように、それぞれの定義や仕訳のしかたは、まったく異なります。

| 前渡金(前払金) | 前払費用 | |

|---|---|---|

| 定義 | 事前に支払った内金・手付金 | 継続的なサービス代金の前払い |

| 勘定科目の役割 | 商品等を受け取るまでの一時的な勘定科目 | 翌期の費用となる分を、決算時に繰り延べるための勘定科目 |

| サービス等の提供状況 | 受ける前・全く受けていない | 受けている途中 |

| 取引の継続性 | 単発 | 継続的 |

| 仕訳・計上のタイミング | 前払い時に前渡金として仕訳 | 決算時に前払費用へ振替(繰延べ) |

| 貸借対照表上の区分 | 流動資産 | 流動資産 |

実務上では、仕訳・計上のタイミングが異なります。また、共通点は、どちらも流動資産であることです。前払費用については、以下のページで、さらに詳しく解説しています。

関連記事:【保存版】前払費用とは?仕訳方法や振替のタイミング・消費税計上など3つのポイントを解説!長期・短期の違いも紹介!

前払費用の具体例を紹介!

前払費用として計上するものには、以下のような例があります。

<前払費用の具体例>

- 事務所等の家賃

- 駐車場料金

- 自動車保険料

- 火災保険料

- リ-ス料金

- 前払利息

たとえば、12月末決算の会社で、7月に1年分の家賃を支払ったとします。この場合、翌年1~6月分の家賃は、翌期のサービス(賃貸)に対する費用です。そのため、6ヶ月分の金額を「前払費用」として翌期に繰り延べます。

なお、会社の経営を安定させたい場合は、Founderへ無料登録して、資金調達をするのもオススメです。

前渡金(前払金)の正式な会計処理・仕訳方法を具体例付きで解説!

前渡金(前払金)の仕訳方法の原則は『前払い時点で前渡金として記帳』

前渡金(前払金)の正式な仕訳方法は、原則として、以下のように行います。

| 仕訳のタイミング | 原則的な仕訳方法 |

|---|---|

| 1.前払時 | 前払いした金額を「前渡金」で借方へ記帳 |

| 2.納品時 | ・「前渡金」を貸方へ振替 ・残金(買掛金 等)を貸方へ記入 |

| 3.残金支払時 | 「買掛金」を借方へ振替 |

具体的な数字を入れた仕訳例は、以下で紹介いたします。

前渡金(前払金)の記帳・仕訳方法の具体例をわかりやすく紹介!

【前渡金(前払金)の仕訳方法・具体例の設定】

下記の具体例を使って、前渡金(前払金)の仕訳方法を解説していきます。

| 前払金の支払い例 | |

|---|---|

| 取引内容 | 原材料の仕入れ |

| 代金 | 20万円 |

| 前払金額 | 2万円 |

| 残金額 | 18万円 |

| 支払方法 | 納品前に一部前払い・残金を掛払い |

【前渡金(前払金)の仕訳方法・手順1】<前払時>前渡金として仕訳

前払いで支払った金額を記入します。勘定科目は前渡金で、借方へ仕訳します。

| 1.前払時の仕訳 | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 前渡金 | 20,000 | 現金 | 20,000 |

【前渡金(前払金)の仕訳方法・手順2】<納品時>前渡金を貸方に振替

納品時は、代金全額を「仕入」として借方に記入します。支払い済みの前渡金は貸方へ振替し、残金も貸方へ仕訳します。

| 2.納品時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 200,000 | 前渡金 | 20,000 |

| - | - | 買掛金 | 180,000 |

この支払い例では残金掛払いのため、上記のように、残金分を「買掛金」とします。この買掛金の支払い時には、次の手順3の「残金支払時の仕訳」が必要です。

買掛金についての説明は、下記のページをご参照ください。

関連記事:【簡単にわかる】流動負債とは?買掛金・未払金など11個の勘定科目を徹底解説!3つの経営指標もわかりやすく紹介!

もし残金を現金で払うのであれば、以下のように仕訳します。

| 2.納品時の仕訳(残金を現金払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 200,000 | 前渡金 | 20,000 |

| - | - | 現金 | 180,000 |

現金払いの場合は、これで支払いが完了するので、この後の「残金支払時の仕訳」は発生しません。

【前渡金(前払金)の仕訳方法・手順3】<残金支払時>買掛金を借方に振替

残金の支払時は、買掛金を借方へ振替えます。貸方の記入内容は、買掛金の支払方法(現金等)です。

| 3.残金支払時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 180,000 | 現金 | 180,000 |

以上で、前渡金の記帳・仕訳は完了です。

前渡金(前払金)の例外的な仕訳方法で「買掛金」を使うのはなぜ?理由や注意点を徹底解説!

商品代金等を前払いした時、通常は、前述の「正式な仕訳方法」で処理します。ただし、例外的な方法もあります。下記のように、勘定科目に「買掛金」を使う、4つの仕訳方法です。

<前渡金の例外的な仕訳方法4つ>

- パターンA:納品時点で仕入代金の全額を買掛金として仕訳

- 仕訳方法1. 納品時に前払金額の打ち消しあり

- 仕訳方法2. 納品時に前払金額の打ち消しなし(残金支払時に前渡金を記入)

- パターンB:前払時点で支払った金額を買掛金として仕訳

- 仕訳方法3. 決算期末で前渡金に振替なし

- 仕訳方法4. 決算期末で前渡金に振替あり

上記の仕訳方法について、「買掛金」を用いる理由や、注意点を解説いたします。

前渡金(前払金)の例外的な仕訳方法で「買掛金」を使う4つの理由

例外的な仕訳方法1~4の特徴は、「買掛金」の勘定科目の使い方です。「買掛金」の本来の意味は「未払いの代金」ですが、例外的な仕訳方法では、原則とは違う処理をしています。

前払いの処理で、あえて買掛金を使う理由は、主に次の4つです。

<前渡金の処理で「買掛金」を使う4つの理由>

- 前払いと仕入の担当者が異なるため

- 仕入件数が多いため・作業の簡略化

- 会計ソフト・システムによる自動処理

- 債権・債務の見落とし防止のため

以下で、それぞれの内容を説明していきます。

【前渡金処理で買掛金を使う理由1】前払いと仕入の担当者が異なるため

買掛金を使う理由の1つは、前払いと仕入の担当者が異なるためです。

たとえば、前払いの処理は経理が行い、仕入計上は購買部で行う場合があります。担当者が違うために「どの仕入に対する前払いなのかが、わかりづらい」という状況です。

そのため、ひとまず全額を買掛金にしておき、納品後や残金支払時に、仕入と前渡金の紐付けを行います。このパターンは、発注者側よりも、受注者側で時々発生する状況です。

【前渡金処理で買掛金を使う理由2】仕入件数が多いため・作業の簡略化

納品時点で全額買掛金とするのは、作業を簡略化するためという理由もあります。

原則どおり「納品時に、前渡金と買掛金に分けて記帳」をするには、「どの仕入に対して、いくらの前払いがあるか」を確認しなければなりません。

それを毎回行うとなると、仕入件数が多い会社では大変です。そのため、納品時には全額買掛金で処理しておき、後で紐付けるという手段を用います。

前述の理由1は「担当者が異なるために、やむを得ず」というパターンでした。それと比べ、理由2の場合は、担当者が同一であっても「作業簡略化のために、あえて買掛金で処理をする」ということです。

【前渡金処理で買掛金を使う理由3】会計ソフト・システムによる自動処理

買掛金を使うのは、システム上の都合に起因することもあります。

たとえば、会計ソフトで、仕入高と買掛金が紐付いている場合です。仕入計上すると、代金全額分の買掛金が自動的に処理されます。

その場合、納品時は、一旦全額を買掛金にせざるを得ません。そして、納品後や残金支払時に、前渡金と買掛金を相殺するという手法です。

【前渡金処理で買掛金を使う理由4】債権・債務の見落とし防止のため

債権・債務の見落とし防止のために、買掛金を使うという理由もあります。

債権等を色々な勘定科目に分散させると、見落としてしまう可能性もあります。そのため、「債権等をすべて買掛金(=負債)にまとめることで、ミスを防ぐ」という、リスク管理を目的としたパターンです。

前渡金(前払金)の例外的な仕訳方法3・4の注意点

例外的な仕訳方法3・4の特徴は、前払いした金額を「買掛金」として仕訳する点です。

しかし、買掛金の正式な意味は「未払いの代金(=負債)」です。本来であれば、支払済みの代金は、買掛金ではありません。

ですので、前払金を買掛金とする「例外的な支払方法3・4」は、簿記会計の原則からは外れています。ただし、前述した理由のとおり、システムの都合や慣習により、実務上でこの方法を用いている企業もあります。

買掛金について詳しく知りたい方は、下記のページをご覧ください。

関連記事:【簡単にわかる】流動負債とは?買掛金・未払金など11個の勘定科目を徹底解説!3つの経営指標もわかりやすく紹介!

前渡金(前払金)の例外的な会計処理・仕訳方法4つを具体例付きで徹底解説!

下記の例外的な仕訳方法4つについて、それぞれの記帳のしかたを説明いたします。

<前渡金の例外的な仕訳方法4つ>

- パターンA:納品時点で仕入代金の全額を買掛金として仕訳

- 仕訳方法1. 納品時に前払金額の打ち消しあり

- 仕訳方法2. 納品時に前払金額の打ち消しなし(残金支払時に前渡金を記入)

- パターンB:前払時点で支払った金額を買掛金として仕訳

- 仕訳方法3. 決算期末で前渡金に振替なし

- 仕訳方法4. 決算期末で前渡金に振替あり

【前渡金(前払金)の例外的な仕訳方法・具体例の設定】

以下の支払い例を使って、前渡金(前払金)の例外的な仕訳方法4つを解説していきます。

| 前払金の支払い例 | |

|---|---|

| 取引内容 | 原材料の仕入れ |

| 代金 | 20万円 |

| 前払金額 | 2万円 |

| 残金額 | 18万円 |

| 支払方法 | 納品前に一部前払い・残金を掛払い |

【前渡金(前払金)の例外的な仕訳方法1】納品時に全額買掛金として仕訳&前払金額の打ち消し

例外的な仕訳方法1が、原則と異なる点は、下記のとおりです。

| 仕訳方法の相違点 | |

|---|---|

| 原則 | 納品時に「前渡金」と「買掛金」を貸方に仕訳 |

| 例外的な仕訳方法1 | 納品時に代金全額を「買掛金」として貸方に仕訳 |

例外的な仕訳方法1では、以下の手順で記帳を行います。

| 仕訳のタイミング | 例外的な仕訳方法1 |

|---|---|

| 1.前払時 | 前払いした金額を「前渡金」で借方へ記帳 |

| 2.納品時 | ・仕入代金の全額を「買掛金」で貸方に記帳 ・前払済の金額を打ち消す仕訳を記入 |

| 3.残金支払時 | 「買掛金」の残額を借方へ振替 |

具体的な数字を入れた仕訳例を、以下で紹介していきます。

【例外的な仕訳方法1-手順1】<前払時>前渡金として仕訳

前払いで支払った金額を前渡金として、借方へ記入します。これは、正式な仕訳方法と同様です。

| 1.前払時の仕訳 | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 前渡金 | 20,000 | 現金 | 20,000 |

【例外的な仕訳方法1-手順2】<納品時>代金全額を買掛金として仕訳

納品時は、まず仕入代金の全額20万円を、買掛金として貸方に記入します。(※原則では「前渡金2万円+買掛金18万円」を貸方に記帳するところ)

しかし、本来は買掛金18万円なので、前払済みの2万円を打ち消す仕訳も必要です。そこで、支払済みの2万円を、買掛金として借方へ、前渡金として貸方へ記帳します。

| 2.納品時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 200,000 | 買掛金 | 200,000 |

| 買掛金 | 20,000 | 前渡金 | 20,000 |

上記の打ち消しの仕訳により、買掛金の残額が18万円となります。

【例外的な仕訳方法1-手順3】<残金支払時>買掛金の残額を借方に振替

残金の支払時は、買掛金の残額18万円を借方へ振替えます。

| 3.残金支払時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 180,000 | 現金 | 180,000 |

以上で、例外的な仕訳方法1の記帳は完了です。

【前渡金(前払金)の例外的な仕訳方法2】納品時に全額買掛金として仕訳&残金支払時に前渡金を記入

例外的な仕訳方法2が、原則と異なる点は、下記のとおりです。

| 仕訳方法の相違点 | |

|---|---|

| 原則 | 納品時に「前渡金」と「買掛金」を貸方に仕訳 |

| 例外的な仕訳方法2 | ・納品時に代金全額を「買掛金」として貸方に仕訳 ・残金支払時に「前渡金」を貸方に記帳 |

例外的な仕訳方法2では、以下の手順で記帳を行います。

| 仕訳のタイミング | 例外的な仕訳方法2 |

|---|---|

| 1.前払時 | 前払いした金額を「前渡金」で借方へ記帳 |

| 2.納品時 | 仕入代金の全額を「買掛金」で貸方に記帳 |

| 3.残金支払時 | ・代金全額分の「買掛金」を借方へ振替 ・「前渡金」を貸方へ記帳 |

具体的な数字を入れた仕訳例を、以下で紹介していきます。

【例外的な仕訳方法2-手順1】<前払時>前渡金として仕訳

前払いで支払った金額を前渡金として、借方へ記入します。これは、正式な仕訳方法と同様です。

| 1.前払時の仕訳 | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 前渡金 | 20,000 | 現金 | 20,000 |

【例外的な仕訳方法2-手順2】<納品時>代金全額を買掛金として仕訳

納品時は、仕入代金の全額20万円を、買掛金として貸方に記入します。(※原則では「前渡金2万円+買掛金18万円」を貸方に記帳するところ)

「例外的な仕訳方法1」と異なり、ここでは、前渡金2万円の打ち消しを行いません。

| 2.納品時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 200,000 | 買掛金 | 200,000 |

【例外的な仕訳方法2-手順3】<残金支払時>買掛金を借方に振替

残金の支払時は、買掛金20万円(=代金全額分)を借方へ振替えます。

貸方には、前渡金を差し引いた金額(=本来の買掛金の金額18万円)を記帳。この時の勘定科目は、買掛金の支払方法(現金等)です。

さらに、前渡金2万円を貸方に記入します。(※原則では、納品時に貸方へ仕訳するもの)

| 3.残金支払時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 200,000 | 現金 | 180,000 |

| - | - | 前渡金 | 20,000 |

以上で、例外的な仕訳方法2の記帳は完了です。

【前渡金(前払金)の例外的な仕訳方法3】前払時に買掛金として仕訳&決算期末の振替なし

例外的な仕訳方法3が、原則と異なる点は、下記のとおりです。

| 仕訳方法の相違点 | |

|---|---|

| 原則 | ・前払時に支払った金額を「前渡金」で借方に仕訳 ・納品時に「前渡金」と「買掛金」を貸方に仕訳 |

| 例外的な仕訳方法3 | ・前払時に支払った金額を「買掛金」で借方に仕訳 ・納品時に代金全額を「買掛金」として貸方に仕訳 |

前述の注意点のとおり、「例外的な仕訳方法3」は、簿記会計の原則からは外れますが、実務上で用いられる場合があります。(詳しくは、本記事内の「例外的な仕訳方法3・4の注意点」をご参照ください。)

例外的な仕訳方法3では、以下の手順で記帳を行います。

| 仕訳のタイミング | 例外的な仕訳方法3 |

|---|---|

| 1.前払時 | 前払いした金額を「買掛金」で借方へ記帳 |

| 2.決算期末・翌期首 | 振替なし |

| 3.納品時 | 仕入代金の全額を「買掛金」で貸方に記帳 |

| 4.残金支払時 | 「買掛金」の残額を借方へ振替 |

具体的な数字を入れた仕訳例を、以下で紹介していきます。

【例外的な仕訳方法3-手順1】<前払時>買掛金として仕訳

前払いで支払った金額を買掛金として、借方へ記入します。(※原則では、前渡金として仕訳するところ)

| 1.前払時の仕訳 | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 20,000 | 現金 | 20,000 |

【例外的な仕訳方法3-手順2】<決算期末・翌期首>振替なし

例外的な仕訳方法3では、決算時の振替を行いません。この具体例では、決算時点で未納品ですが、納品済の場合も同様です。

【例外的な仕訳方法3-手順3】<納品時>代金全額を買掛金として仕訳

納品時は、仕入代金の全額20万円を、買掛金として貸方に記入します。(※原則では「前渡金2万円+買掛金18万円」を貸方に記帳するところ)

前払済の2万円の打ち消しは行いません。

ここでは「買掛金20万円」=「買掛金2万円+買掛金18万円」と考えます。すると、前払時の借方の「買掛金2万円」で、納品時の貸方の「買掛金2万円」が消されます。実質的には「買掛金18万円」が残っている状態です。

| 3.納品時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 200,000 | 買掛金 | 200,000 |

例外的な仕訳方法3の場合、決算と納品の順序が逆でも、納品時の記帳内容は同じです。

【例外的な仕訳方法3-手順4】<残金支払時>買掛金の残額を借方に振替

残金の支払時は、買掛金の残額18万円を借方へ振替えます。残額は、納品時に記帳した買掛金20万円から、前払済の2万円を差し引いた金額です。

| 4.残金支払時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 180,000 | 現金 | 180,000 |

以上で、例外的な仕訳方法3の記帳は完了です。

【前渡金(前払金)の例外的な仕訳方法4】前払時に買掛金として仕訳&決算期末に前渡金へ振替

例外的な仕訳方法4が、原則と異なる点は、下記のとおりです。

| 仕訳方法の相違点 | |

|---|---|

| 原則 | ・前払時に支払った金額を「前渡金」で借方に仕訳 ・納品時に「前渡金」と「買掛金」を貸方に仕訳 |

| 例外的な仕訳方法3 | ・前払時に支払った金額を「買掛金」で借方に仕訳 ・前払金額分を決算期末で「前渡金」に振替・翌期首で再振替 |

この方法も、「例外的な支払方法3」と同様に、簿記会計の原則からは外れますが、実務上で用いられる場合があります。(詳しくは、本記事内の「例外的な仕訳方法3・4の注意点」をご参照ください。)

例外的な仕訳方法4では、以下の手順で記帳を行います。

| 仕訳のタイミング | 例外的な仕訳方法4 |

|---|---|

| 1.前払時 | 前払いした金額を「買掛金」で借方へ記帳 |

| 2.決算期末 | 前払金額分の「買掛金」を「前渡金」に振替 |

| 3.翌期首 | 「前渡金」を「買掛金」に再振替 |

| 4.納品時 | 仕入代金の全額を「買掛金」で貸方に記帳 |

| 5.残金支払時 | 「買掛金」の残額を借方へ振替 |

具体的な数字を入れた仕訳例を、以下で紹介していきます。

【例外的な仕訳方法4-手順1】<前払時>買掛金として仕訳

前払いで支払った金額を買掛金として、借方へ記入します。(※原則では、前渡金として仕訳するところ)

| 1.前払時の仕訳 | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 20,000 | 現金 | 20,000 |

【例外的な仕訳方法4-手順2】<決算期末>買掛金を前渡金に振替

この方法では「例外的な仕訳方法3」と異なり、決算期末で振替処理を行います。目的は、決算時の内容を、原則的な仕訳方法に合わせることです。

そのために、前払時点で買掛金とした2万円を、前渡金に振替えます。記帳内容は、借方に前渡金、貸方に買掛金です。

| 2.決算期末の仕訳(決算時に未納品の場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 前渡金 | 20,000 | 買掛金 | 20,000 |

上記の仕訳により「期中は買掛金としておき、決算時のみ前渡金へ振替」ができます。

なお、決算書の書き方を詳しく知りたい方は、以下のページをご覧ください。

関連記事:【誰でも簡単】決算報告書とは?書き方・作り方の3つのポイント!起業家が知っておきたい役割や開示義務も解説!

【例外的な仕訳方法4-手順3】<翌期首>前渡金を買掛金に再振替

決算期末に前渡金へ振替えたものを、翌期首に買掛金へ再振替します。

| 3.翌期首の仕訳(決算時に未納品の場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 20,000 | 前渡金 | 20,000 |

この再振替により、決算期末の振替前の状態に戻ります。

【例外的な仕訳方法4-手順4】<納品時>代金全額を買掛金として仕訳

納品時は、仕入代金の全額20万円を、買掛金として貸方に記入します。(※原則では「前渡金2万円+買掛金18万円」を貸方に記帳するところ)

前払済の2万円の打ち消しは行いません。

考え方は、「例外的な仕訳方法3」と同様です。前払時の借方の「買掛金2万円」で、納品時の貸方の「買掛金2万円」が消されます。それにより、実質的には「買掛金18万円」が残っている状態となります。

| 4.納品時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 200,000 | 買掛金 | 200,000 |

【例外的な仕訳方法4-手順5】<残金支払時>買掛金の残額を借方に振替

残金の支払時は、買掛金の残額18万円を借方へ振替えます。残額は、納品時に記帳した買掛金20万円から、前払済の2万円を差し引いた金額です。

| 5.残金支払時の仕訳(残金を掛払いの場合) | |||

|---|---|---|---|

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 180,000 | 現金 | 180,000 |

以上で、例外的な仕訳方法4の記帳は完了です。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,819名

No.1

7,352名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者2名 投資家0名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 15組

- 先月の資金調達総額

- 7億円以上