開業費・開業準備の経費はどこまで計上できる?繰延資産・償却方法と節税対策もご紹介

公開日:2018.10.9 | 最終更新日:2025.3.11

開業の準備では、経営に必要な機材や備品、物件の内外装工事など、さまざまな支出が発生します。

特に飲食業界では、店内の設備やインテリアにお金をかけたい方も多いことでしょう。これらの費用の中には「開業費」として計上できるものも多いため、これから開業を計画している方は節税対策としてもぜひ知っておくのがおすすめです。

そこでこの記事では、開業費の概要や償却方法、節税対策など初心者の方が知りたい情報を分かりやすくご紹介します。数字に弱いあなたでも100%内容を理解できるため、ぜひ最後までチェックしていきましょう。

■そもそも開業費とは?

開業費とは、会社を設立してから開業するまでにかかる費用を指します。

開業にはさまざまな費用が必要です。その中には、パソコンや看板、カタログ、パンフレット、ホームページなども含まれているでしょう。

これらは開業時だけではなく、開業してから何年にもわたって使用すると予測できるため、開業時の経費として一括計上するのではなく、数年間かけて少しずつ償却していきます。これを「繰延資産」と言い、経理上では経費ではなく会社の資産のひとつとして考えます。

こうしてみると、「開業のために支払った費用は全て開業費に含まれる」と考える方もいることでしょう。しかし、実は開業にまつわるあらゆる費用が、全て開業費として認められるわけではありません。

開業費に含められるものと、含められないものそれぞれ確認しましましょう。

開業費・開業準備の経費に含まれるものは?

開業費として計上できるのは、開業準備のために特別に払った費用です。固定資産の場合は10万円以下のものが対象になります。例えば10万円以上になるパソコンなどは固定資産として資産計上しましょう。

具体的に、下記の費用は開業費に含むことができます。

- 文房具などの消耗品

- テナント等の賃借料

- 電気、ガス、水道などの光熱費

- 電話、インターネットなどの通信費

- 事業に関連する保険料

- 許認可取得のための費用

- チラシ・パンフレットなどの広告宣伝費

- マーケティングのための調査費、旅費交通費

- 業者やコンサルタントとの打合せ等の会議費、交際費

注意すべきなのは、店舗の改装やリフォームの費用。細かい部品代は10万円未満でも、施工費を含めた全体の金額で判断します。一つの工事全体で10万を超えた場合は開業費にはできません。

また、工事が資産価値を高めた場合は資産に計上し、価値が変わらなければ修繕費扱いにする点も気をつけましょう。税務調査でも話題に上がりやすいポイントであるため、悩んだら税理士などの専門家に相談することをおすすめします。

開業費・開業準備の経費に含まれないものは?

次に、開業の時に払ったとしても開業費に含まれないものを紹介します。

| 開業費に含まれない支出 | 概要 |

| ・店舗の敷金や礼金 | 開業のために賃貸物件を契約した場合、入居前には敷金や礼金などの初期費用が必要です。 敷金のように将来的に返金される費用は、開業費に含めることはできません。 また、礼金も繰延資産ではあるものの、開業費としての扱いはありません。 |

| ・店舗の水道光熱費や通信費 | 開業前に使用した水道光熱費や通信費は、個人事業主に限り開業費として認められます。 法人の場合、これらは経常的な費用だと見なされるため開業費には含まれません。 |

| ・販売のために仕入れた商品の仕入れ費 | 販売の目的で商品や材料を購入した場合は、それらを販売して利益を得るため、開業費ではなく売上原価としての計上が必要です。 |

| ・10万円以上の備品 | 経営に必要な機材も、ひとつあたりの価格が10万円以上のものは開業費ではなく固定資産として考えます。 10万円以上のパソコンや機材などは、種類や使用使途に応じて法律で定められた耐用年数に基づき、毎年度の経費として計上します。 |

ここでポイントとなるのが、「法人」と「個人事業主」による違いです。開業費の定義は、法人と個人事業主で以下のような差があります。

〇開業費の定義

| ・法人 | 開業のために特別に支出した費用。 |

| ・個人事業主 | 開業のために支出した費用。 |

個人事業主の方が開業費として扱える範囲が広がります。

たとえば、上記でご紹介した「店舗の水道光熱費や通信費」が良い例でしょう。

店舗の水道光熱費や通信費は、上述した通り法人にとっては開業費にはなりませんが、個人事業主の場合は、開業前の使用に限り開業費として認めることができます。

ほかにも、開業前に支払った「家賃」や「消耗品の購入費」なども個人事業主であれば開業費に含まれます。また、個人事業主は幅広い項目を開業費に含むことができるため、以下のような費用も開業費として認められます。

| ・打ち合わせのために支払った飲食費、交通費 |

| ・ポスターやパンフレット、チラシなどの印刷費 |

| ・印鑑や名刺の作成費 |

| ・開業予定の店舗に支払った火災保険 |

また、あなたが個人事業主に該当する場合は、少しでも節税効果を高めるために以下のページもチェックしておきましょう。

個人事業主・個人経営で成功する10つのコツ!開業・集客・確定申告・節税対策パーフェクトガイド|Founder

【最新】個人事業主の節税対策11の方法!税金を100万円以上安くする最強ガイド|Founder

■開業費は繰延資産!5つの繰延資産を理解しよう

では、繰延資産についてさらに深く掘り下げて見ていきましょう。

繰延資産とは、経費のようにその時に限って効果を発揮するものではなく、数年にわたって効果が継続するものを資産と見なす考え方です。 たとえば、経費である「家賃」と、繰延資産である「看板製作費」を比べてみましょう。

月々支払う家賃は、支払いに対する一定期間にのみ効果を発揮するものです。したがって、その年度には年度内の家賃のみが経費となります。

反対に、看板製作費は制作した年度内のみに効果を発揮するものではありません。開業のために店舗の看板を作れば、その年度はもちろん、その翌年度も翌々年度も、お店が続く限り何年にもわたって効果が発揮されるため、資産だと考えることができるのです。

繰延資産は、会社法上・税法上の2つに分けられ、上述した「開業費」は会社法上の繰延資産のうちのひとつです。会社法上の繰延資産は、開業費を含め全部で以下の5種類に分けられます。

| 繰延資産の種類 | 概要 |

| 創立費 | 会社設立のためにかかった費用。 (例)定款作成費、登記など。 |

| 開業費 | 事業を開始するためにかかった費用。 (例)広告宣伝費、消耗品費など。 |

| 開発費 | 事業を行うにあたり、技術開発や市場開拓のためにかかった費用。 |

| 株式交付費 | 株式を発行するためにかかった費用。 |

| 社債発行費 | 社債を発行するためにかかった費用。 |

個人事業主の場合には、主に「開業費」「開発費」の発生が考えられるでしょう。特に飲食業界では、より最新の技術を必要とするケースも多いため、高額な開発費がかかるかもしれません。

法人の場合は「創立費」が追加でかかります。発生した費用により、創立費と開業費どちらに仕訳するか悩む方もいるでしょう。これらはどちらも「繰延資産」となり、償却方法は変わりません。どちらの扱いにしても大きな違いはないので、神経質にならなくても良いでしょう。

次に、税法上の繰延資産を見ていきます。

| ①公共的施設や共同的施設の設置・改良のためにかかった費用。 (例)商店街のトイレ設置費など。 |

| ②建物などの資産を賃借するためにかかった費用。 (例)入居時の礼金など。 |

| ③役務の提供を受けるためにかかった費用。 (例)フランチャイズ加盟費など。 |

| ④製品や商品を宣伝するための資産の贈与にかかった費用。 (例)商品を並べるショーケースなど。 |

| ⑤上記①~④のほかに、自己が便益をうけるためにかかった費用。 |

開業費を含む会社法上の繰延資産は5年間で償却するのに対し、税法上の繰延資産の償却期間は任意となっています。つまり、その年度にいくらを経費として計上するかは、納税者自身が自由に決めることが可能です。

なお、個人事業主は会社法上の繰延資産であっても任意償却が認められているため、いつでも好きな金額を好きなタイミングで償却することができます。

■開業費が適用される期間は?いつからいつまでのもの?

開業前であれば支出の時期に制限はありませんが、開業の1年前までを目安にすると良いでしょう。それ以上過去にさかのぼる際には、開業費であるという証拠を税務署に提示しなければ、認めてもらえないケースもあります。

そのため、費用を支払った際の領収書はきちんと保管しておくことが望ましいです。また、購入の理由や、事業との関係性を説明できるようにしておきましょう。

■開業費はいくらまで計上できるの?

開業費に計上できる金額に上限はありません。開業に必要だったと説明できるならば問題ありませんが、常識の範囲内にしましょう。

開業費は事業内容によって大きく異なります。店舗ビジネスの場合は開業費も高額になるでしょう。逆に、初期投資の少ない業種にも関わらず開業費が高すぎる場合は指摘を受ける可能性があります。事業にかかったことを証明できるように準備しておきましょう。

■開業費・繰延資産はいくら必要?3つの業種で目安金額をチェック!

ここからは、「飲食店」「美容室」「小売店」の3つの業種に注目し、開業に必要な費用を比べてみましょう。

〇飲食店の開業費・繰延資産

飲食店の開業には、主に以下のような費用が必要です。

| 項目 | 金額の目安 |

| 保証金や敷金 | 家賃の6ヶ月~12ヵ月分 |

| 礼金 | 家賃の2ヶ月~3ヵ月分 |

| 仲介手数料 | 家賃の1ヵ月分 |

| 初回家賃 | 入居日により異なる |

| 造作物譲渡費 | 前借主との話し合いにより決定 |

| 外装工事費(看板の設置など) | 30万円 |

| 内装工事費(水回り、空調、電気など) | 150万円 |

| 宣伝広告費(チラシ、ホームページ作成など) | 30万円~50万円 |

| 厨房設備費(冷蔵庫、ガスコンロ、食器洗浄機など) | 100万円 |

| 火災保険料 | 5万円(売上により異なる) |

| 備品購入費(ユニフォーム、レジ台など) | 10万円~20万円 |

仮に家賃が30万円だとすると、物件の取得費だけでも約270万円以上の支出となります。店舗の広さや工事の範囲によっては、内装工事費や厨房設備費が数百万円に上るケースもあるでしょう。

これらの開業に必要な費用のうち、敷金や礼金は開業費に含まれないほか、冷蔵庫やガスコンロ、レジ台などが10万円以上を超えた場合も開業費に含めることはできません。

〇美容室の開業費・繰延資産

次に、美容室の開業にかかる主な費用を見てみましょう。

| 項目 | 金額の目安 |

| 保証金や敷金 | 家賃の6ヶ月~12ヵ月分 |

| 礼金 | 家賃の1ヵ月分 |

| 仲介手数料 | 家賃の1ヵ月分 |

| 初回家賃 | 入居日により異なる |

| 内外装工事費 | 400万円~600万円 |

| 火災保険 | 5万円(売上により異なる) |

| 美容器具費(シャンプー台、鏡、椅子など) | 150万円 |

| 店舗設備費(洗濯機、乾燥機など) | 70万円~80万円 |

| 材料費(シャンプー剤、トリートメント剤など) | 50万円 |

| 宣伝広告費(ショップカード、チラシなど) | 30万円~50万円 |

| 備品購入費(インテリア雑貨、雑誌など) | 40万円 |

このように、美容室ならではの機材や備品を必要とするため高額な開業資金が必要です。

飲食店と同じく敷金や礼金は開業費に含まれず、シャンプー台や洗濯機なども10万円を超えれば資産とみなされるため、開業費としての計上はできません。

〇小売店の開業費・繰延資産

最後に、小売店の開業に必要な費用をご紹介しましょう。

| 項目 | 金額の目安 |

| 保証金や敷金 | 家賃の6ヵ月分~12ヵ月分 |

| 礼金 | 家賃の1ヵ月分 |

| 仲介手数料 | 家賃の1ヵ月分 |

| 初回家賃 | 入居日により異なる |

| 火災保険 | 5万円(売上により異なる) |

| 内外装工事費 | 200万円 |

| 宣伝広告費(チラシ、ホームページ作成など) | 50万円 |

| 商品仕入費 | 300万円 |

| 備品購入費(棚、レジ台など) | 130万円 |

小売店の場合は、店舗の設備に大きな費用がかからない分、商品の仕入れ費にまとまった資金が必要です。

敷金や礼金、10万円以上の備品が開業費に含まれない点は飲食店や美容室と同じですが、小売店の場合はさらに商品の仕入れ費も開業費には含まれません。商品のように、販売して利益を得る目的で購入したものは開業費ではなく売上原価として考えるため、ご注意ください。

このように、開業にかかる費用は業種によって異なります。

飲食店業界では、調理器具や調理機材、食器類、テーブルセットなどに費用がかかることが特徴です。また、集客のために店内のインテリアやチラシなどにこだわりたい方もいるのではないでしょうか?

費用の多くは開業費として計上できますが、中には高価な機材のように繰延資産に該当しないものもあるため、あらかじめ開業費に含まれる項目をチェックしておきましょう。

■開業費・繰延資産の償却方法は?

開業費の償却は、償却期間に基づいて均等に行います。償却の限度額は、以下の計算式で算出可能です。

| 償却限度額=繰延資産額×当期における償却月数÷償却期間(月数) |

前述したように、会社法上の繰延資産である開業費の償却年数は5年間。そこで、以下の条件での償却限度額を計算してみましょう。

〇前提条件

| 繰延資産額 | 300万円 |

| 当期における償却月数 | 3ヵ月 |

| 償却期間の月数 | 60ヵ月(5年) |

これらを計算式に当てはめると、償却限度額は以下のように算出されます。

| 償却限度額=300万円×3ヵ月÷60ヵ月=15,000円 |

つまり、この場合の年度内における償却限度額は15,000円となります。

ただし、個人事業主の場合は税法上の繰延資産と同じく任意での償却が認められているため、自由に償却額を設定することができます。したがって、上記のように毎年少しずつ償却したり、利益の多い年度にまとめて償却したりと、経営状況に合わせて償却すると良いでしょう。

また、繰延資産を償却するためには、きちんと帳簿付けをしておくことが大切です。開業費は、以下の例①のように「宣伝広告費」「備品購入費」などと明細ごとに入力しておくのが基本ですが、例②や例③のように「開業費」としてまとめて集計しても問題はありません。

〇例①

| 明細 | 金額 |

| 宣伝広告費 | 400,000円 |

| 備品購入費 | 1,800,000円 |

| 店舗設備費 | 80,000円 |

〇例②

| 明細 | 金額 |

| 開業費 | 2,280,000円 |

〇例③

| 明細 | 金額 | 内訳 |

| 開業費 | 2,280,000円 | チラシ作成、テーブルセット・棚購入 |

このように、普段使用している帳簿に合わせて記入しておきましょう。

■開業準備の経費に帳簿付けは必要?うまく管理する方法とは

開業費に関しては細々とした支払いが含まれるため、一つ一つの取引内容を帳簿にまとめなくても問題ありません。それぞれの費用を使った日にち、金額、内容がわかればエクセルなどで管理することも可能です。

例えば下記のようなフォーマットに入力する形でも良いでしょう。

| 日付 | 使途 | 金額 |

| 7月1日 | 消耗品 | ¥735 |

| 7月3日 | 名刺作成代 | ¥12,000 |

内訳が後でチェックできる形であれば問題ありません。経理上はこれらをまとめて処理します。

■開業費の処理に必要なもの

費用の使用状況を示す証拠として下記を残し、管理しているファイルと照合できるようにしておいてください。

| 領収書・レシート | 宛名は個人名にします。空白は認められないので、必ず記載してもらいましょう。 |

| 日付・発行元・同行者の名前や人数 | のちの処理に必要になります。また、同行者などの情報を残しておけば、使用理由のチェックを受けた時に説明が容易になります。 必要に応じて、領収書の裏にメモを残しましょう。 |

| 写真・調査レポート | 開業前の視察調査については、必要性を証明するために写真を残しておきましょう。場合により、調査レポートもあると補強になります。 |

もちろん、入力しても問題ありません。エクセルなどで別管理した場合、後ほど開業費をまとめて計上しなければならないので、最初から会計ソフトを導入して処理するのもおすすめです。

会計ソフトで処理する時には、借方を「開業費」とします。貸方は支払ったものに合わせて科目を選択しましょう。都度処理をする場合は、摘要欄に支払い内容がわかるように記載します。別管理したものをまとめて入力する場合は、別紙参照で構いません。

■開業費・繰延資産の唯一の節税対策をご紹介!

開業前のさまざまな費用を経費として計上できるため、繰延資産を償却すること自体が節税対策であると言えますが、より節税効果を得るための対策があります。

それは、「任意償却を行うこと」。法人の場合、開業費は会社法上の繰延資産として5年間の償却期間で均等償却を行うよう定められていますが、個人事業主の場合は均等償却のほか任意償却を選択することができます。

任意償却とは、前述した通り自由に償却時期や償却額を設定できる償却方法です。そこで、このメリットを生かして経営が黒字化した後に繰延資産を計上すると、大きな節税効果につながります。

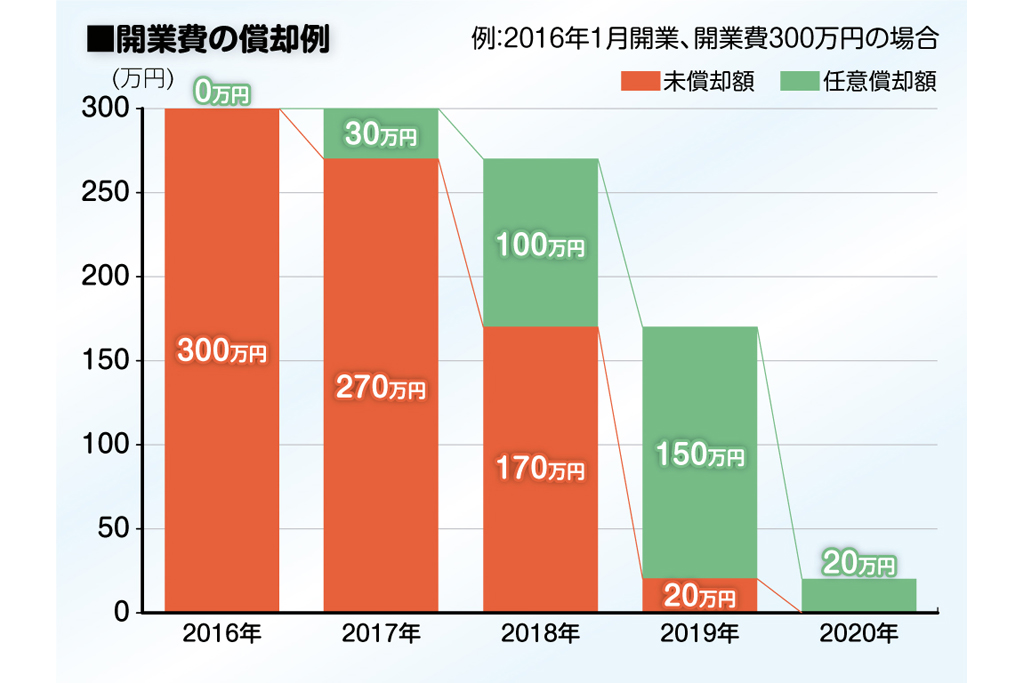

たとえば、開業費に500万円がかかったとします。以下の表のように、開業初年度に大きな利益を出すことができなかった場合、初年度には償却をしない選択も可能です。

会社の2期目に少しの利益が発生すれば、利益に応じて500万円のうちの40万円を償却し、3期目にさらに利益が増えれば、償却額を増やして150万円を償却。そして、翌年度から経営不振が続けば償却を止め、その後大きく黒字化した年度に一括して償却することもできます。

| 任意償却額 | 未償却額(残額) | |

| 1期目 | 0円 | 500万円 |

| 2期目 | 40万円 | 460万円 |

| 3期目 | 150万円 | 310万円 |

| 4期目 | 0円 | 310万円 |

| 5期目 | 0円 | 310万円 |

| 6期目 | 310万円 | 0円 |

このように経営状況に合わせて償却額や償却のタイミングを調整し、大きな利益が出た年度に経費として計上することで節税対策になるのです。

■開業する前から節税対策を始めるのがベスト!

今回は、繰延資産のひとつである「開業費」について、その概要や償却方法、節税対策などをご紹介しました。開業前にはさまざまな準備で忙しい日々が続きますが、準備の段階から節税対策について計画を立てておくと、開業後の経営状況に応じて冷静な判断ができるはずです。

少しでもお得に節税効果を実感するためにも、あらかじめ開業にかかる費用や項目をチェックしておくことが大切。開業前の入念な準備が、今後のあなたの助けになってくれるでしょう。

日本最大級の

起業家・経営者&投資家

マッチングサイト

創業10期目・年商10億円程度のベテラン経営者の方々にも

ご利用いただいております。

No.1

39,818名

No.1

7,351名

無料で投資家が見つかる

無料で投資家が見つかる- 1,000万円の事業資金調達が可能

- 投資先が見つかる

- 資金繰りやつなぎ資金のサポートもOK

- 売上アップ

- 集客数アップ

- 取引先数100社増

- ビジネスパートナーが見つかる

無料で投資家が見つかる

1,000万円の事業資金調達が可能

資金繰りやつなぎ資金のサポートもOK

取引先数100社増

売上アップ&集客数アップ

投資先やビジネスパートナーが見つかる

- 昨日の登録数

- 経営者2名 投資家0名

- 昨日の投稿数

-

経営者3件 投資家0件

- 先月のマッチング数

- 15組

- 先月の資金調達総額

- 7億円以上